در نتیجه تغییر ناگهانی نرخها، هماکنون صنعت تکافل به یکی از صنایع بسیار جذاب در عصر دیجیتال تبدیل شده است. درحالحاضر، فناوریها و نوآوریهای نوظهور، ابزاری برای تسهیل و سادهسازی نظام کنونی هستند. فناوری زنجیره بلوکی نیز علاقه صنعت را برای نوآوریهایی که تکافل را در صدور، فروش و تجربه سنتی خود، بهبود بخشد، برانگیخته است. بنابراین، هدف از این مقاله، بررسی توان بالقوه اجرای فناوری زنجیره بلوکی در فرایند پردازش خسارات و مطالبات در صنعت تکافل مالزی است، یعنی جاییکه نوآوری به مشارکتکنندگان تکافل به عنوان ذینفعان اصلی و شرکتهای تکافل، تا حد زیادی خدمت میکند.

۱. مقدمه

مالی اسلامی، نه تنها جوامع مسلمان، بلکه حتی غیرمسلمانان را نیز به خود جذب کرده است. پیشبینی میشود که دیجیتالسازی و فناوری، به رشد مالی اسلامی کمک نماید و درنتیجه، رشد صنعت تکافل را ارتقا بخشد. در جهان امروز، کسب و کار خدمات مالی جهان تاحدزیادی، به فناوری و خودکارسازی، تکیه دارد و همین موضوع را میتوان به صنعت تکافل نیز اطلاق کرد که درحالحاضر به استفاده گسترده از فناوریهای مالی (فینتک) نیاز دارد تا بتواند با تحولات فناورانه، همگام بماند. کاربرد فناوری مالی در جهان امروز، یک باید است. اوکتاویا و توفیق (۲۰۲۱) اظهار میکنند که فناوری به خودی خود میتواند رویههای تصمیمسازی در مؤسسات مالی اسلامی را بهبود بخشد و پایداری اقتصادی را افزایش دهد. بنابراین، صنعت تکافل باید فناوری را به اجرا بگذارد و به روشی کاراتر عمل کند تا بتواند خدمات مشتریان را بهبود بخشد و در نهایت، مقاصدالشریعه را محقق نماید (Muhamat & Azizan, 2022). با اجرای بسیاری از فناوریهای اخیر، بخش تکافل ممکن است، در سطح جهان، توسعه سریعی را تجربه نماید و مورد استقبال مشتریان واقع شود (Billah, 2019).

یکی از مزایای بکارگیری فناوری در محصولات بخش تکافل در عصر مالی دیجیتال فعلی، بهبود توسعه مالی مردم است. برای مثال، صنعت تکافل میتواند به سرعت توسعه پیدا کند و به صورت جهانی و با اجرای فناوریها، شناخته شود. این امر به خریداران تکافل، امکان دسترسی فوری به بازار را میدهد و سبب افزایش بهرهوری میشود (Billah, 2019). الاشراق (۲۰۱۹) پیشنهاد میدهد که صنعت بیمه باید از فناوری دیجیتال برای بهبود کارایی، بهرهبرداری نماید، چراکه فناوریهای جدید، انتظارات را افزایش دادهاند، قابلیتهای استثنایی ایجاد کردهاند و توجه دولتها و رهبران کسب و کارها را به خود، جلب نمودهاند.

برای بسیاری از شرکتها، تحول دیجیتال، یک ضرورت محسوب میشود و این امر برای بخش بیمه، به صورت ویژهای، صدق میکند. برای مثال، با بکارگیری فناوری هوش مصنوعی و دادههای بلادرنگ، بیمهگران میتوانند الگوهای کسب و کار جدیدی طراحی و اجرا کنند که به نیازهای مشتریان مانند خدمات و تجربه مطلوب مشتریان، اولویت بخشد (Radwan, 2019). علاوه بر این، زنجیره بلوکی، فناوری است که قادر است از اقتصادهای اسلامی در سرتاسر جهان حمایت کند (به ویژه در بخش مالی) تا رویههای پیچیده تأمین مالی را بهبود بخشد و هزینهها را در سامانههای پردازش به منظور دستیابی به اهداف خود، کاهش دهد (Elasrag, 2019). همچنین، هدف از اجرای فناوری زنجیره بلوکی، کاهش موفق نیاز به تعاملهای فیزیکی در داخل سازمانها است که شامل نظام بیمه نیز میشود. در نتیجه، هزینههای مرتبط اداری و عملیاتی میتواند تاحدی زیادی کاهش یابد (Loukil et al., 2021).

ترکیب امنیت، تمرکززدایی و شفافیت که زنجیرههای بلوکی ارائه مینمایند، ارزش مهمی در مدیریت پیچیدگی فزاینده نظام جهانی دارد و آنها، مشتریان را توانمند میسازند و مشارکتکنندگان جدید را به بازار جذب میکنند (Radwan, 2019). فناوری زنجیره بلوکی، این توان بالقوه را دارد که اثر معتنابهی بر اقتصاد اسلامی بگذارد. ادغام فناوری زنجیره بلوکی در مالی و بانکداری اسلامی، در شرایطی قرار دارد که تاحدزیادی برای مؤسسات مالی و بانکهای اسلامی مزیت به همراه دارد. نظام بانکداری اسلامی، قادر است تا بدون دغدغه درباره بهره و دیگر مسائل مرتبط، بسیار کاراتر عمل کند. ویژگیهای بنیادین زنجیره بلوکی نشان میدهد که این فناوری، آینده گستردهای برای کاربرد در مالی اسلامی دارد. چراکه شفاف و امن است و اطلاعات را بلادرنگ ارائه میکند. فناوری زنجیره بلوکی، برپایه ویژگیهای خود میتواند تقلب در بیمه را با انتقال مطالبات بیمه به یک دفتر کل غیرقابلتغییر، کاهش دهد.

بنابراین، هدف از مطالعه حاضر، بررسی توان بالقوه اجرای فناوری زنجیره بلوکی در فرایند پردازش مطالبات و خسارات در صنعت تکافل مالزی است. این مطالعه تلاش دارد تا این هدف را از طریق انتخاب فناوری زنجیره بلوکی که ویژگیهای آن در بخشهای بعدی خواهد آمد، کسب کند.

2. ادبیات تحقیق

1.2. تکافل

واژه تکافل از کلمه عربی «کفاله» گرفته شده است که به معنای «ضمانت مشترک» است. تکافل به تراکنش مالی اطلاق میشود که در آن، دو طرف در کمک و حفاظت از یکدیگر، مشارکت مینمایند (Billah, 2019). مفهوم تکافل برپایه اصول کمک متقابل (تعاون)، امنیت و ضمانت متقابل (تضامن) بنیان نهاده شده است. بیشتر پژوهشگران معتقدند که بخش تکافل دارای توان بالقوه رشد جهانی است و علمای مسلمان از تکافل به عنوان جایگزینی برای بیمه رایج استفاده مینمایند (Eldaia et al., 2020). در واقع، در مالزی، صنعت تکافل در پاسخ به تقاضای مسلمانان برای گزینههای منطبق با شریعت و جایگزینِ بیمه رایج، راهاندازی شد.

جدول ۱. تعداد شرکتهای تکافل در مالزی

شرکت تکافل

|

مالکیت

|

AIA Public Takaful Bhd

|

خارجی

|

AmMetLife Takaful Berhad

|

محلی

|

Etiqa Family Takaful Berhad

|

محلی

|

Etiqa General Takaful Berhad

|

محلی

|

FWD Takaful Berhad

|

محلی

|

Great Eastern Takaful Berhad

|

خارجی

|

Hong Leong MSIG Takaful Berhad

|

محلی

|

Prudential BSN Takaful Berhad

|

محلی

|

Sun Life Malaysia Takaful Berhad

|

محلی

|

Syarikat Takaful Malaysia Am Berhad

|

محلی

|

Syarikat Takaful Malaysia Keluarga Berhad

|

محلی

|

Takaful Ikhlas Family Berhad

|

محلی

|

Takaful Ikhlas General Berhad

|

محلی

|

Zurich General Takaful Malaysia Berhad

|

خارجی

|

Zurich Takaful Malaysia Berhad

|

خارجی

|

منبع: بانک مرکزی مالزی، ۲۰۲۱

بخش تکافل به سرعت در مالزی رشد داشته است و تاکنون، ۱۵ شرکت تکافل توسط بانک مرکزی مالزی (BNM) پروانه کسب دریافت نمودهاند. در مالزی، بازار بیمه به دو بخش، بیمه رایج و تکافل (بیمه اسلامی) تقسیم میشود. قانون بیمه ۱۹۹۶، بیمه رایج را تنظیممقررات میکند و قانون تکافل ۱۹۸۴، صنعت تکافل را تنظیممقررات مینماید. کسب و کار تکافل مالزی که شامل دو دسته اصلی، یعنی تکافل خانواده و تکافل عمومی است، با رقابت بیامان و فزاینده بیمه رایج مواجه است (Eldaia et al, 2020). طرحهای تکافل عمومی مانند بیمه رایج، در صورت بروز حوادث که منجر به آسیب یا زیان ملموس میشوند، جبران مالی برای افراد و کسب و کارها، عرضه میکنند.

مالزی از یک رویکرد یکپارچه برای استقرار نظام مالی اسلامی بهره میجوید که تأکید آن بر بانکداری اسلامی، تکافل، صندوقهای اسلامی و بازارهای سرمایه اسلامی است. بانک مرکزی نیز به شرکتهای تکافل اجازه داده است تا در ارائه محصولات، درعینِ پایبندی به اصول شریعت، نوآورتر باشند. در واقع، مالزی یکی از بازارهای عمده تکافل در جهان است و کسب و کار تکافل، از زمان آغاز، به گونهای توسعه یافته است که بتواند به عنوان بخشی از نظام مالی اسلامی جهان، شناخته شود. بنابراین، صنعت تکافل، علارغم رقابتی که با بیمه رایج دارد، قادر بوده است تا نرخ رشد سالیانه عمده ۲۰.۶ درصدی را در نه ماهه اول سال ۲۰۲۲ به ثبت برساند که با ۱۰.۸ درصد رشد بیمه رایج در همین سال، قابل مقایسه است (Bernama, 2023). در واقع، برپایه گزارش سالانه انجمن تکافل مالزی، دادههای سال ۲۰۲۲ نشان داد که کل حق مشارکت ناخالص بخش تکافل خانواده به ۱۰.۰۶ میلیارد رینگت مالزی رسید که با رقم ۸.۵ میلیارد رینگت قابل مقایسه است.

شکل ۱. حق مشارکت سالانه تجارت تکافل (میلیارد رینگت مالزی)

۲.۲. فناوری تکافل

در عصر جدید انقلاب صنعتی، بخشی از جنبههای زندگی نیاز به عملکرد سریع، ساده و امن دارد. بنابراین، فناوری برای تحقق نیازهای توسعه سریع عصر صنعتی که موجبات تحولات سریع و تغییرات در کل بخشهای اقتصادی شده است، ضروری است (Oktavia & Taufiq, 2021). در بخش مالی، اصطلاح «فناوری مالی» به مجموعهای از فناوریها و خدمات مالی اطلاق میشود که به چگونگی انجام عملیات توسط شرکتهای مالی و نیز تعامل و مشارکت با مشتریان، نهادهای تنظیممقرراتی و دیگران در بخش، کمک مینماید. کلیه انواع شرکتها از شرکتهای نوپا گرفته تا فناوری و شرکتهای سنتی با اندازههای مختلف، از فناوری مالی (فینتک) بهره میبرند (PwC, 2017). در همین راستا، صنعت بیمه رایج و اسلامی در پی استفاده از فناوریها به منظور تسهیل در ارتباطات دیجیتالی با بیمهگزاران، اصطلاح اینشورتک یا همان فناوری بیمه را ابداع کرد.

اما اصطلاح تکافلتک یا همان فناوری تکافل، مانند فینتک و اینشورتک، به عنوان اصطلاحی جدید در صنعت خدمات مالی ظهور کرده است که با کلمه عربی تکافل (بیمه) و فناوری (تک) ترکیب شده است (Kader et al., 2010). این اصطلاح به نوآوریهایی اطلاق میشود که به بیمهگران اجازه میدهد تا مشتریان خود را از طریق سفارشیسازی بیمهنامههای آنان براساس سلایق و ریسکهای خاص آنها، بهتر خدمترسانی نمایند. براساس پژوهش بالله (۲۰۱۹)، اجرای آخرین فناوریها در عملیاتهای تکافل به تسهیل در توزیع کاراتر اطلاعات از طریق یک شبکه جهانی تکافل، کمک مینماید.

3.2. زنجیره بلوکی

زنجیره بلوکی که با عنوان فناوری دفتر کل توزیعشده (DLT) نیز شناخته میشود، پروتکلی است برای تبادل بدون واسطه و برخط دادهها که از طریق ایجاد سوابق ثبتی تراکنشها و دادههایِ به اشتراکگذاشتهشده و رمزگذاریشده، عمل میکند. زنجیره بلوکی، یک زنجیره متصل است که دادههای تأییدشده را در بلوکهایی، ذخیره میسازد. فناوری زنجیره بلوکی میتواند به کاهش اشکال رایج تقلب در بخش بیمه از طریق انتقال مطالبات بیمهای به یک سابقه ثبتی غیرقابلتغییر، کمک شایانی نماید. فناوری زنجیره بلوکی، ثابت کرده است که در صنایع مختلف مانند مالی، حاکمیت، بازرگانی و کسب و کار، به عنوان یک فناوری برافکن، ظهور کرده است. فناوری زنجیره بلوکی پیشتر از برخی تحولات در بخش مالی، اثر گرفته است. دو نوع مهم زنجیره بلوکی وجود دارد: عمومی و خصوصی. زنجیرههای بلوکی عمومی برای همگان باز است و یک مالک واحد ندارد. از طرفی، مجوزها به زنجیرههای بلوکی خصوصی اجازه میدهند تا دسترسی و بروزرسانی دفترکل را مدیریت کنند (Elasrag, 2019). شفافیت، یکی از مزایای فناوری زنجیره بلوکی است که به ناظران و حسابرسان اجازه میدهد تا الگوهای تراکنشی و رفتارهای بازاری مشکوک را از روی سامانه، شناسایی کنند. فناوری زنجیره بلوکی نیز دارای این توان بالقوه است که عصر جدیدی از سازوکارهای تأمین مالی چندجانبه را رقم بزند و به طور معتنابهی، نرخ تقلب و فساد را در رشد سلامت جهان، کاهش دهد (Till et al., 2017). اجرای فناوری زنجیره بلوکی، برای رشد نهادهای مالی گوناگون از جمله شرکتهای تکافل، ضروری است. شرکتهای تکافل میتوانند بهرهوری را از طریق تمرکز انحصاری بر تعهدات خود، بدون اینکه نسبت به دیگر مسائل، مشغول شوند، بهبود بخشد. علاوه بر این، این فناوری قادر است تا هزینههای معتنابه مرتبط با مالی اسلامی را از طریق کاهش احتمال تقلب و ریسک مرتبط با عملیاتها را کاهش دهد (Elasrag, 2019).

۳. روششناسی پژوهشی

هدف اصلی پژوهش حاضر، بررسی توان بالقوه اجرای فناوری زنجیره بلوکی در فرایند پردازش خسارات در صنعت تکافل مالزی است. این مطالعه، یک پژوهش جامع و نظاممند در ادبیات تحقیق به منظور جمعآوری مقالات، گزارشها، مطالعات و اسناد سیاستگذاری مرتبط با کاربرد فناوری زنجیره بلوکی در فرایند پردازش خسارات صنعت بیمه، به انجام رساند. مجموعه دادههای معتبری استفاده شد و مجلات علمی نیز بررسی شدند تا یک ارزشیابی دقیق از مجموعه فعلی دانش، صورت پذیرد. معیارهای شمول و استثنا، برای شناسایی ادبیات تحقیق مرتبط با این مطالعه، ایجاد شد و از اینکه ادبیات استخراجشده در راستای اهداف پژوهش است، اطمینان حاصل گردید. از این منظر، مفاهیم، نظریات و یافتههای کلیدی ادبیات منتخب درباره توان بالقوه زنجیره بلوکی در بیمه، استخراج شد. سپس، دادههای استخراجشده به منظور شناسایی محورها، الگوها و همبستگیهای مرتبط با بکارگیری فناوری زنجیره بلوکی در شرایط پردازش مطالبات بیمهای، بررسی شدند. تحلیل کیفی پژوهش حاضر، بررسی ادبیات تحقیق پیشین را به منظور شناسایی توان بالقوه اجرای فناوری زنجیره بلوکی در مدیریت خسارات شرکتهای بیمه اسلامی یا همان تکافل در مالزی، شامل میشود. بر اساس پژوهش پیلی (2018)، این نوع پژوهش با عنایت به کمبود پژوهشها در این حوزه، مناسب است. بنابراین، نیاز به مطالعات بیشتری به منظور اعتبارسنجی یافتهها، وجود داشت.

۴. نتایج

۱.۴. زنجیره بلوکی در مدیریت خسارات

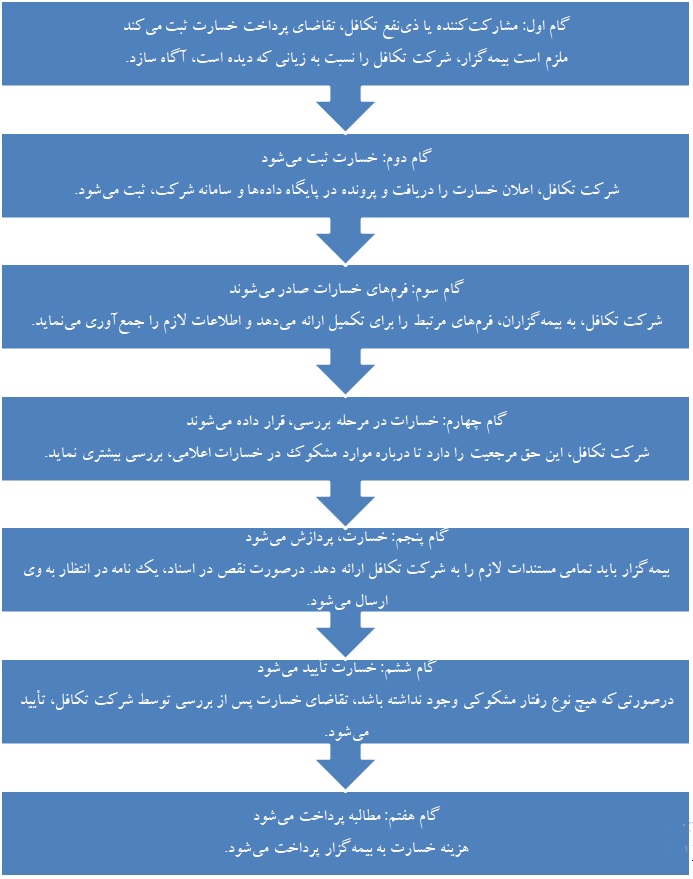

در فضای بیمه و تکافل، فناوری زنجیره بلوکی با چندین مزایا و فایده برای کسب و کار بیمه، همراه است که یکی از آنها، عملیات خودکار است. از این فناوری، برای ساخت بنسازه استفاده میشود که دادههای مشتریان را با هوش مصنوعی تعبیهشده در سامانه اصلی تکافل پیوند میزند (Loukil et al., 2021). همچنین، این فناوری میتواند به صورت خودکار، موارد خطا، مرجوعی و ردشده در مطالبات پزشکی را بلادرنگ، شناسایی، تأیید و تعیین نمایند (Nair, 2019). این اعتقاد وجود دارد که اجرای فناوری زنجیره بلوکی میتواند حجم پول سرمایهگذاریشده برای هزینههای عملیاتی شرکتهای تکافل را کاهش دهد و اثربخشی هزینه را بهبود بخشد (Radwan et al., 2020). علاوه بر این، زنجیره بلوکی میتواند به صورتی امن، دادههای تراکنشی را ذخیره و به سرعت تأیید نماید (VanderLinden et al., 2018). بخش مالی اسلامی قادر است، از زنجیره بلوکی به شکل قراردادهای هوشمند به منظور کمک به بخش برای بهبودی از اثرات مالی همهگیری، بهرهمند شود. همچنین، این فناوری، فرایند پردازش خسارات و مطالبات را سریعتر میسازد. معمولاً فرایند پردازش خسارات به صورت فزایندهای ملالآور، زمانبر و خطرآفرین (به دلیل خطای انسانی) هستند و استفاده از یک سامانه دستی برای فرایند پردازش خسارات، ناکارآمد است. اما، از آنجائیکه زنجیره بلوکی میتواند ایجاد پروندههای خسارات و پذیرش آنها را تسریع نماید، این نوع پردازشها، سادهتر و ارزانتر خواهد بود (Amponsah et al., 2021).

شکل ۲: جریان کاری فرایند پردازش خسارت در تکافل

منبع: ملک و اواله، ۲۰۱۹

به طور خلاصه، میتوان گفت، زنجیره بلوکی، یک فناوری حفاظت از دادههای نوآورانه است که قادر است در چگونگی عملکرد بخش مالی در آینده، تحول ایجاد کند. همچنین، این توان را دارد تا فعالیتهای پیچیده مالی را بهبود بخشد و هزینهها را در سامانه پردازش سمت سرور کاهش دهد و پیشبینی میشود که طی ۱۵ سال آتی، بر بسیاری از شرکتها اثر بگذارد (Elasrag, 2019).

مدیریت خسارات، فرایند رسیدگی به مطالبات را دربر میگیرد و هدف آن، پرداخت سریع خسارت به بیمهگزاران است (Malik & Ullah, 2019). کاربرد فناوری دیجیتال، تنها محدود به تراکنشهای پرداخت حق بیمه نیست بلکه ممکن است دیگر انواع تراکنشها را مانند عضویت در صندوق تکافل یا پردازش خسارات، شامل شود (Oktavia & Taufiq, 2021). بنابراین، پردازش خسارات از طریق سودآوری، توسعه محصول و تهیه اطلاعات تجاری شرکتی، به کسب و کارهای بیمه کمک مینماید. امروزه، فناوری و نرمافزار به کاهش خطاها در مطالبات و خطاهای انسانی پیش و پس از فرایند مطالبات، کمک شایانی مینماید. فناوری نوین مطالبات، پردازش آنها را بهینه میسازد. بنابراین، مدیریت یا ارزیابی ریسک را میتوان با استفاده از اطلاعات مربوط با مطالبات، از طریق کاهش هزینه ارزیابی خسارات، بهبود رضایت مشتری و ارائه خدمات خودزاوری بهینه ساخت (Capgemini, 2021).

بر اساس گزارش سالانه انجمن تکافل مالزی 2020، شرکتهای تکافل در این سال، ۸۱۸۵ خسارت دریافت کردند و در حدود ۱.۱ میلیون رینگت مالزی به بیمهگزاران، بابت خسارات پرداختند. بنابراین، رسیدگی مؤثر به خسارات، تجربه بیمهگزاران را بهبود میبخشد که در نهایت، مشارکت آنها را با شرکتهای تکافل و نسبت به محصولات، بهینه میسازد (Capgemini, 2011). اما، براساس پژوهش کپجمینای (۲۰۱۲)، چندین بیمهگر همچنان از سامانهها و رویههای دستی استفاده میکنند که برای سازگاری با تحولات صنعت، ناکافی است. در نتیجه، این روند سبب افزایش هزینههای نگهداری و کاهش رضایت بیمهگزاران میگردد. بنابراین، پیشرفت در فناوری، برای بهبود پردازشها، کاهش بروکراسی اداری، تسریع در انجام وظایف گوناگون و کاهش خطاهای انسانی، لازم است. فناوری و نرمافزار باید نقش کلیدی در کاهش خطاها در مطالبات در پی داشته باشد. چراکه ترکیبی از فناوری و نیروی آموزشدیده و کارآمد، راهبردی کارا برای کاهش و پیشگیری از خطاهای انسانی است (Pillay, 2018). علاوه بر این، دیگر تلاشها برای بهبود رسیدگی به مطالبات، استفاده از فناوری اطلاعات برای کاهش خسارات جعلی و بهبود حفاظت از بیمهگزاران از طریق برگزاری نشستهای طرح شکایات [به صورت برخط]، است. در صنعت بیمه، زمان پردازش تراکنشها، تسویه و پرداخت خسارات و امنیت در اجرای آنها، دغدغههای اصلی است. تراکنش مبتنی بر زنجیره بلوکی نیز به نظر سریعتر از تراکنشهای سنتی است. چراکه بانکها در آن درگیر نیستند (Loikil et al., 2021).

۳.۴. خسارات متقلبانه

امروزه، مهمترین چالش شرکتهای بیمه، شناسایی خسارات بیمه است که دارای جنبههایی از تقلب است. در صنعت بیمه، «تقلب»، به هر فعالیتی اطلاق میشود که توسط بیمهگزار یا طرف ثالث به منظور دریافت مزایایی که آنها به صورت قانونی مستحق دریافت آن نیستند، صورت میپذیرد (Patil & Godbole, 2018). همچنین، تقلب یکی از دغدغههای عمده شرکتهای فناوری مالی (فینتک) است. بر اساس بررسی انجمن بیمه عمومی مالزی (۲۰۱۲)، فناوری به کلاهبرداران اجازه میدهد تا تعداد زیادی قربانی، را شناسایی کنند. علاوه بر این، تقلب در بیمه، مشکل اصلی است که تمامی بیمهگزاران را مجبور به پرداخت هزینه اضافی برای پوشش میکند (Persatuan Insurans Am Malaysia, 2021).

بر اساس یافتههای شرکت مشاوره کی.پی.ام.جی، تقلب، بزرگترین هراس یک سازمان است و تعداد پروندههای متقلبانه گزارش شده در سال ۲۰۲۱، بیش از ۷۱ درصد افزایش داشت. این موضوع به صورت ویژهای مهم است چراکه بیشتر پروندههای تقلب در بیمه، معمولاً دشوار و پیچیده هستند و معمولاْ چندین فعالیت غیرقانونی را شامل میشوند. بنابراین، باید شرکتهای بیمه، سامانههای پیشرفتهای برای شناسایی تقلب در خسارات، به صورت مستقر داشته باشند. بانک مرکزی مالزی، دستورالعملهایی صادر کرده است تا خسارات متقلبانه یا مطالبات اشتباه، پیگیری شوند. تمامی شرکتهای تکافل باید در این زمینه، یک سامانه پشتیبانی قوی داشته باشند (Bank Negara Malaysia, 2021). در همین راستا، بکارگیری فناوری زنجیره بلوکی، این توان بالقوه را دارد تا به عنوان یک اقدام پیشگیرانه دربرابر خسارات متقلبانه عمل کند و ریسک زیان مالی شرکتهای تکافل را کاهش دهد (Nair, 2019).

به منظور اطمینان از اینکه بیمهگزاران نسبت به شرکتهای تکافل، وفادار هستند، شرکتها مجبور هستند تا هنگام دریافت تقاضای پرداخت خسارت، تجربه باکیفیتی برای مشتریان و بیمهگزاران ارائه دهند و ارزش کلی محصول و خدمات را بهبود بخشند. اما، شرایط پیچیده بیمه، هزینههای گزاف پردازش خسارات، تأخیرهای طولانی در فرایند پردازش و رویههای ارزیابی سختگیرانه ریسک میتواند به رشد پروندههای متقلبانه خسارات، ختم شود (VanderLindern et al., 2018). در نتیجه، این موضوع میتواند درصورتی که حجم بالایی از تقلب در فرایند خسارات وجود داشته باشد، به کسری بودجه برای شرکت منتهی شود، چراکه با حق مشارکت پرداختی بیمهگزاران مطابقت ندارد (Muhamat et al., 2017). به صورت خلاصه، امروزه پیشگیری از تقلب تاحدزیادی بستگی به فناوری و دیجیتالسازی دارد. پیشگیری از تقلب و دیگر جرمهای اقتصادی، موضوع دشواری است و نیازمند بکارگیری ابزارهای فناورانه پیشرفته است (PwC, 2022). استفاده از فناوری زنجیره بلوکی، مدیریت کارای خسارات را به روشی شفاف، سریع و امن، فراهم میآورد و درعینحال، از تقلب و گزارشهای جعلی ِزیان و آسیب، پیشگیری مینماید.

۴.۴. مقاصد الشریعه – حفاظت از ثروت

مقاصدالشریعه به اهداف غایی قانون اسلام اشاره دارد. اصول مقاصدالشریعه شامل حفاظت از دین، حفاظت از حیات، حفاظت از عقل، حفاظت از نسل و حفاظت از ثروت است (Ahmed, 2013). قرآن و حدیث، حفاظت از ثروت را منع نمیکند. این موضوع به دلیل آن است که انسانها، قادر نیستند تا زمان، مکان و چگونگی آنچه قرار است اتفاق بیفتد را پیشبینی کنند و همگی آنها در علم الهی، نهفته است. بنابراین، در راستای مسئله مقاصدالشریعه، هدف از تکافل، حفاظت از ثروت، حفاظت از دارایی و اموال دربرابر رویدادهای پیشبینینشده و ریسکهای مالی است. بنابراین، کمک مالی که از شرکتهای تکافل دریافت میشود به منظور حفظ یک زندگی استاندارد پیش از وقوع یک رویداد ناگوار است (Muhamat & Azizan, 2022). با استفاده از فناوری پیشرفته در فرایند پردازش، بیمهگزاران میتوانند از ثروت خود دربرابر کلاهبرداران حفظ نمایند و به شرکت تکافل کمک کنند تا در فرایند پردازش، کاراتر عمل کند.

پردازش کارای خسارات میتواند هزینهها و تقلبها را کاهش دهد و وفاداری بیمهگزاران به شرکت تکافل را تضمین نماید که این موضوع میتواند پاسخگویی به بیمهگزاران را بهبود بخشد (Radwan et al., 2020). با استفاده از فناوری زنجیره بلوکی، شرکتهای تکافل میتوانند خسارات را تأیید کنند و مالکیت اموال را بررسی نمایند. علاوه بر این، مدیریت خسارات از طریق فناوری زنجیره بلوکی مشتریان را قادر میسازد تا فرایند پردازش خسارت را به صورت بلادرنگ، پیگیری کنند و با این کار، عدماطمینان و فقدان شفافیت، از بین میرود (Nair, 2019). همچنین، زنجیره بلوکی به بیمهگران اجازه میدهد تا از تقلب پیشگیری کنند و بررسی خسارات را از طریق ارائه یک دفتر کل توزیعشده شفاف و غیرقابلتغییر، بهبود بخشند. این دفتر کل را نمیتوان ویرایش یا درآن دخل و تصرف کرد و یا از بین برد (Radwan et al., 2020). بنابراین، این موارد همگی در راستای اهداف مقاصدالشریعه هستند که خواستار حفاظت از ثروت است. چراکه فناوری زنجیره بلوکی، این توان را دارد تا حجم بالایی از اطلاعات را بدون هیچ نوع اجازه دخل و تصرفی، ذخیره نماید. علاوه بر این، نهادهای مرجع و حسابرسان نیز به صورت بالقوه، قادر خواهند بود، الگوهای تراکنشها و رفتارهای بازاری متقلبانه را به دلیل وجود همین شفافیت، شناسایی نمایند (Loukil et al., 2021)

۵. بحث

در این مقاله، بر توان بالقوه کاربرد زنجیره بلوکی در صنعت بیمه اسلامی (تکافل) تأکید شده است. اول اینکه بیمهگزاران میتوانند وضعیت فعلی مطالبه خود را به صورت بلادرنگ، رصد نمایند که به آنها کمک مینماید تا از عناصر خساراتی که غیرقابلتغییر هستند، اجتناب نمایند و از اینکه تنها مطالبات صحیح، پرداخت میشود، اطمینان حاصل نمایند. این موضوع میتواند به صورت مستقل توسط هر طرف بدون ورود طرف ثالث، تأیید شود (Lewis, 2018). دوم اینکه، بکارگیری فناوری زنجیره بلوکی میتواند به ثبت خودکار خسارات و پردازش آنها، کمک کند. در اینجا، شرکتهای تکافل میتوانند از زنجیره بلوکی برای خودکارسازی گزینهها براساس اطلاعات طرف ثالث، استفاده نمایند. دیگر مزیت، کاهش هزینه و ریسک تراکنش و نیز بهبود فرایندهای غیرمطمئن خواهد بود (Amponsah et al., 2021). علاوه بر این، میتوان با کاهش رویههای دستی بین سامانههای بیمهای، از هزینههای اداری و عملیاتی کاست. همچنین، پژوهشها نشان میدهند که فناوری زنجیره بلوکی را میتوان برای بهبود فرایندهای داخلی اصلی مانند ثبت و پردازش خسارت، شناسایی تقلب و پیشگیری، استفاده نمود (Amponsah et al., 2021). تراکنشهای زنجیره بلوکی، عمومی هستند و توسط بیمهگزاران قابلمشاهده میباشند. به همین علت نیز ایجاد تغییر در بیمهنامهها، قراردادها، الحاقیهها و کلوزها، دشوار است (Nair, 2019). بنابراین، تکافلتک میتواند به عنوان ابزاری ارزشمند برای بهبود و سادهسازی قابلیتهای عملیاتی شرکتهای تکافل، عمل کند و آنها را قادر سازد تا عملکرد خود را برای تحقق اهداف مقاصدالشریعه، بهینه سازند (Muhamat & Azizan, 2022). در نتیجه، فناوری زنجیره بلوکی هم برای شرکتهای تکافل و هم برای بیمهگزاران، مهم است، چراکه در کلِ فرایند مدیریت خسارات، قابلیت بکارگیری دارد. علاوه بر این، امکان ارائه نوآوریهای جدید در این فرایند و توسعه فرصتهای بازاری با این فناوری، وجود دارد. زنجیره بلوکی، جایگزینی عملی برای شرکتهای تکافل است تا نسبت به شفافیت و امنیت تراکنشها و دادههای بیمهگزاران، اطمینان حاصل کنند. این فناوری به حل مسائل مرتبط با تطبیق با شریعت مانند تراکنشهای خسارات جعلی، کمک مینماید. دیجیتالسازی و فناوری، این توان بالقوه را دارند تا بر تراکنشهای روزمره صنعت تکافل اثر بگذارند و با این کار، به گسترش صنعت کمک کنند، تا حدزیادی، کارایی تراکنشها را بهبود بخشند و دسترسی به خدمات مالی را گسترش دهند.

۶. نتیجهگیری

مالی اسلامی، نقشی حیاتی در توسعه اقتصاد جهانی دارد. انقلاب تکافلتک که طی ده سال اخیر رخ داده است، بر ظهور نوآوریها در صنعت تکافل اثر گذاشته است. بیشتر شرکتهای تکافل، مزیت رقابتی خود را با ادغام نوآوریهای جدید در محصولات خود، حفظ میکنند و آن را از طریق روشهای سنتی و نوآورانه، عرضه میکنند. شرکتهای تکافل میتوانند از طریق اجرای این فناوری به عنوان یک نوآوری جدید در فرایند مدیریت خسارات خود، رقابتی بمانند. علاوه بر این، بکارگیری یک دفترکل غیرقابلتغییر و غیرمتمرکز میتواند به کاهش تقلب در شرکتهای تکافل کمک نماید. پژوهشهای آتی میتواند به کاوش بیشتر درباره چگونگی کاربردی فناوری زنجیره بلوکی در فرایند ادعاهای خسارات در شرکتهای تکافل مالزی، بپردازد. در همین راستا، پیشنهاد میشود که پژوهشگران، مطالعهای بیشتری درباره دیدگاههای شرکتها نسبت به اجرای این فناوری، به انجام برسانند.

منبع اصلی مقاله:

Ibrahim, N. I., Muhamat, A. A., Abdul Karim, N. A. K., & Jaafar, M. N. (2024). Potentials of Blockchain for Claim Management of Islamic Insurance (Takaful) Operators in Malaysia. Environment-Behaviour Proceedings Journal, 9(SI19), 13–19.

مراجع:

Amponsah, A. A., Adebayo, F. A., & Weyori, B. A. (2021). Blockchain in insurance: Exploratory analysis of prospects and threats. International Journal of Advanced Computer Science and Applications, 12(1), 445-466. https://doi.org/10.14569/IJACSA.2021.0120153 DOI: https://doi.org/10.14569/IJACSA.2021.0120153

Billah, M. M. S. (2019). Islamic insurance products: Exploring takaful principles, instruments and structures. Springer. DOI: https://doi.org/10.1007/978-3-030-17681-5

Elasrag, H. (2019). Blockchains for Islamic finance: Obstacles & challenges. Munich Personal RePEc Archive. https://mpra.ub.uni-muenchen.de/92676/

Eldaia, M., Hanefah, M. B. M., Marzuki, A. B., & Shatnawi, S. (2020). Takaful in Malaysia: Emergence, Growth, and Prospects. In Handbook of Research on Theory and Practice of Global Islamic Finance (pp. 681-702): IGI Global. DOI: https://doi.org/10.4018/978-1-7998-0218-1.ch035

Kader, H. A., Adams, M., & Hardwick, P. (2010). The cost efficiency of takaful insurance companies. Geneva Papers on Risk Insurance: Issues and Practice, 35(1), 161-181. https://doi.org/10.1057/gpp.2009.33 DOI: https://doi.org/10.1057/gpp.2009.33

Lewis, A. (2018). The basics of bitcoins and blockchain: An introduction to cryptocurrencies and the technology that powers them (cryptography, derivatives investments, futures trading, digital assets, NFT). Mango Publishing.

Muhamat, A. A., & Azizan, N. A. (2022). Takafultech reflects the Maqasid al-Shariah ethos in takaful. In Digital Transformation in Islamic Finance. Routledge. DOI: https://doi.org/10.4324/9781003262169-14

Muhamat, A. A., Jaafar, M. N., & Alwi, S. F. S. (2017). General Takaful Claims: An experience of Takaful Operator in Malaysia. Journal of Emerging Economies Islamic Research, 5(4), 18-26. DOI: https://doi.org/10.24191/jeeir.v5i4.8833

Nair, V. (2019). Blockchain based crowdsourcing medical billing for medical insurance claims processing. United States Patent Application Publication, 1-7.

Patil, K. S., & Godbole, A. (2018). A survey on machine learning techniques for insurance fraud prediction. Helix, 8(6), 4358-4363. DOI: https://doi.org/10.29042/2018-4358-4363

Pillay, T. (2018). The influence of Insurtech on the existing insurance business model. [Master’s dissertation, University of Pretoria]. University of Pretoria Repository.

Radwan, M., Calandra, D., Koumbarakis, P., & Lanzara, F. (2020). Takaful industry and blockchain: challenges and opportunities for costs’ reduction in Islamic insurance companies. European Journal of Islamic Finance, 1-6. https://doi.org/10.13135/2421-2172/4926

Radwan, S. M. (2019). The impact of digital technologies on insurance industry in light of digital transformation. The Ninth International AqabaConference 2023.

Till, B. M., Peters, A. W., Afshar, S., & Meara, J. G. (2017). From blockchain technology to global health equity: Can cryptocurrencies finance universal health coverage? BMJ Global Health, 2(4). https://doi.org/10.1136/bmjgh-2017-000570corr1 DOI: https://doi.org/10.1136/bmjgh-2017-000570

VanderLinden, S. L., Millie, S. M., Anderson, N., & Chishti, S. (2018). The insurtech book: the insurance technology handbook for investors, entrepreneurs and fintech visionaries. John Wiley & Sons.

منبع خبر

منبع: مجله مجموعه مقالات رفتار محیط زیست، تاریخ انتشار: 20 اسفند ۱۴۰۲ (10 مارس 2024)