چکیده

· یک الگوی کسب و کار مشتریمحور، هزینه جذب و نسبت زیان را کاهش و نرخ حفظ [مشتری] و سهم عواید نسبت به هر مشتری را افزایش میدهد.

· لازمه اولویتبخشی به مشتری، تحول راهبردی، تغییر عملیاتی و فرهنگی، دسترسی به طیف کامل سرمایهگذاری و بکارگیری فناوری سادهسازیشده است.

· فناوری جدید، مشارکت با فروشندگان بیمه و مدیریت تحول، گامهای اساسی در بازطراحی زیرساخت شرکت برای تمرکز بر مشتری هستند.

به جرأت میتوان گفت که جذب مشتری، یکی از پرچالشترین و هزینهبرترین موانع یک کسب و کار است و شرکتهای بیمه از این قاعده، مستثنا نیستند. سازمانها، به طور متوسط، پنج برابر هزینه میکنند تا یک مشتری جدید جذب نمایند؛ در مقابل، همین هزینه را برای حفظ مشتری فعلی، صرف نمیکنند. علاوه بر این، احتمال فروش بیشتر به مشتری فعلی که نام تجاری شما را میشناسد و به آن اعتماد دارد، ۱۴ برابر بیشتر از فروش به مشتری جدید است.

چگونه شرکتهای بیمه عمر، حفظ مشتری و فروش را در کلیه خطوط تجاری خود به حداکثر میرسانند؟ پاسخ را میتوان در روشی که شرکت فروشنده بیمه عمر اتخاذ کرده است، میتوان یافت.

به صورت سنتی، شرکتهای بیمه، ساختار کسب و کارهای خود را حولِ محور ارائه محصول و رشتههای پوششی، بنیان گذاشتهاند و این کار، مانع خرید همزمان از چند رشته میشود. شرکتهای فروشنده بیمه عمر باید عکس جریانِ فعلی حرکت کنند که خود به منظور حفظ مشتریان، ایجاد کردهاند و تلاش دارند تا نیازهای بیمه خود را در یک طیف خاص، برآورده سازند.

اما، هنگامی که بیمهگران از الگوی کسب و کار مشتریمحور استفاده میکنند، آنها از هزینه جذب و نسبت زیان پایین و نرخ حفظ مشتری و عواید بالا، نسبت به هر مشتری، بهرهمند میشوند.

پسانداز در این الگو، دووجهی است:

۱. هنگامیکه مشتری از محصولات شما بیشتر خرید میکند، مخارج هر بیمهنامه به فروشرفته، کاهش مییابد. چراکه هزینه جذب در کل خطوط تجاری شما، توزیع میشود، نرخ موفقیت در فروش در خطوط تجاری دیگر، افزایش مییابد و مشتریان، احتمال بیشتری دارد تا با شما باقی بمانند و این موضوع، نرخ حفظ مشتری را افزایش میدهد.

۲. نسبت زیان، به دلیل قیمتگذاری و معیارهای صلاحیت بیمهگری بهینه و نیز بهبود در نتایج خسارات به واسطه کاربرد دادهها در کلیه خطوط تجاری، کاهش مییابد.

الگوهای کسب و کاری که حول محور مشتری، ایجاد شدهاند، برای هر نوع بیمهگری، مزیت به همراه دارند. سطوح بالا برای بازار بیمه گروهی، ترکیبی و دستنیافتنی است، چراکه چندین نقطه ورودِ طبیعی وجود دارد که منتهی به خرید چند محصول میشود. کسب و کارها نیز از فرصتها به منظور ترویج وفاداری و اخلاق کارکنان، استقبال میکنند. داشتن توان مدیریت ساده بیمه منزل، ازکارافتادگی، عمر و سلامت با تنها یک فرانشیز، ارزش افزودهای برای کارکنان شرکت بیمه است.

چگونه برای مشتریمحوری، طراحی مجدد نمایید؟

هر نوع تحول بنیادین سازمانی، نیازمند سرمایهگذاری عمده در زمان و منابع است، اما تعهد به اولویت قرار دادن مشتری، میتواند مزایای مهمی به همراه داشته باشد. به همین منظور، شما نیاز خواهید داشت تا چهار حوزه مهم را لحاظ نمایید:

۱. یک راهبرد تحول، به منظور بکارگیری از الگوی کسب و کار مشتریمحور که مالکیت مشتریان را افزایش دهد.

۲. یک تحول عملیاتی و فرهنگی به منظور اجرای الگوی عملیاتی مشتریمحور که مشارکت مشتریان را تسهیل نماید.

۳. یک سرمایهگذاری به منظور دسترسی کامل به محصول از طریق تولید و تأمین محصولات دیگر رشتههای مورد نیاز.

۴. بکارگیری از فناوری سادهشده و سبکی که آسودگی در کاربری برای مشتریان و دادهها و با مرکزیت رویه برای شرکت بیمه، ارائه نماید.

مشتری، در مورد وسایل نقلیه، اقامتگاه، سلامت، مسافرت، ارث و بازنشستگی، بیشترین نیاز به حفاظت را دارد و شرکت بیمه باید به عنوان مسیر ارائه راهکار، عمل نماید. اما این امر، بدان معنا نیست که شما باید کلیه بیمههای خودرو، منزل، اموال شخصی، پزشکی، مسافرت، ازکارافتادگی، عمر و مستمری را به یک باره بفروشید.

برای نمونه به الگوی کسب و کار آمازون نگاه کنید. آنها از طریق تأمین درخواست افراد، غول نشدهاند، بلکه از طریق مالکیت ارتباط با مشتری و حصول اطمینان از اینکه تمامی درخواستها، از طریق محصول یا شریک بیرونی، تأمین شده است، به این جایگاه دست یافتهاند. مانند آمازون، بیمهگران باید راههایی بیابند که مشتریان احساس کنند که به یک فروشگاه با تمامی آنچه میخواهند مراجعه کردهاند و میتوانند تجربهای بینقص در کلیه رشتههای پوششی، ارائه نمایند.

اینکه آیا شرکت بیمه، محصول را صادر نماید و ریسک را به شریک خود، انتقال دهد یا به عنوان نماینده دیگر شرکت بیمه، عمل نماید، آنها قادر هستند تا مالکِ ارتباطات عمیق با بیمهشدگان خود از طریق به حداکثر رساندن محصولات بیمه توزیعشده در میان هر مشتری، باشند.

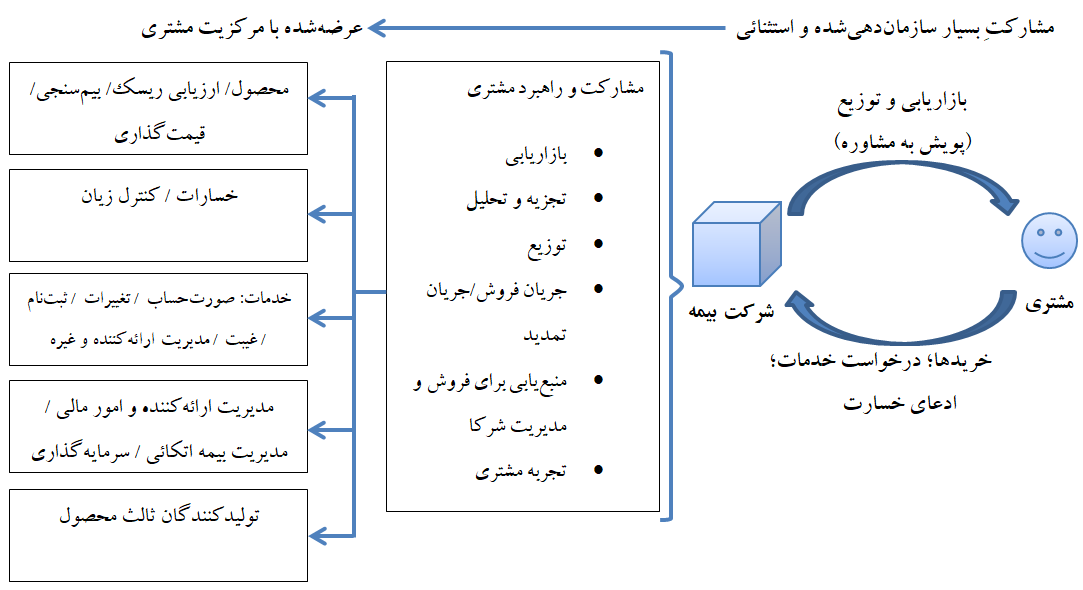

نمودار ۱: مشتریمحوری: یک الگوی جدید برای عملیات شرکت بیمه

منبع: کپجمینای

سه روش تحول سازمانی متمرکز بر مشتری

بیمهگرانی که در پیِ بروز ماندن در میان مشتریان امروز و فردا هستند، باید گامی به عقب بردارند و زیرساخت شرکت خود را با تمرکز بر مشتری، شکلی مجدد بخشند.

بیشتر سازمانها به صورت عمودی، کارکنان، دادهها، بازاریابی و توسعه محصول را در ستونهای محصول، محصور و مجزا میسازند. به منظور دستیابی به تمرکز بر مشتری در کسب و کار، شما باید از ساختار سازمانی افقی در کلیه انواع بیمهها، استفاده نمایید و محصولات فردی را در سطح پایین، قرار دهید.

هنگامی که زیرساخت خود را به سمت الگوی مشتریمحور، تغییر جهت میدهید، سه گام زیر را لحاظ نمایید:

۱. فناوری باید متمرکز بر مشتری باشد

در پشت صحنه، نرمافزار اصلی شما، در حال اتصال رویهها و نتایج برای کسب و کار و مشتریان شما است. فناوری که درباره محصولات، طراحی شده است، هرگز به شما اجازه نمیدهد تا از زنجیرهای انحصاری که سازمان شما را از دیدار بینقص با مشتریان حفظ مینماید، آزاد شوید؛ یعنی جائیکه آنها در پیِ تجربه هستند و در عین حال، از تلاشهای پشت صحنه و سازمانی به منظور تولید نتایج سودآور و منظم، حمایت مینمایند. به محض اینکه، شما از یک الگوی بنیادین مشتریمحور بهرهبرداری مینمایید، لازم است که این الگو در تمامی مسیر تا تجزیه و تحلیل دادهها، ردیابی و سامانههایی که در نرمافزار خود استفاده مینمایید، جریان پیدا کند.

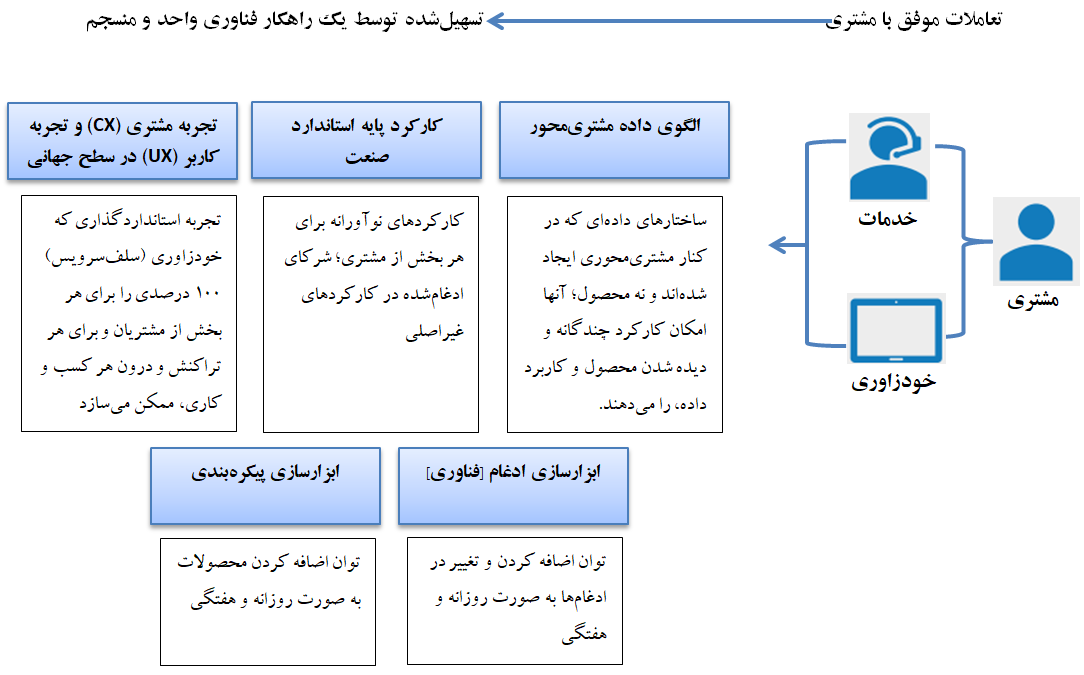

نمودار ۲. بهینهسازی فناوری به منظور به حداکثر رساندن ارزش

منبع: کپجمینای

۲. شراکت راهبردی با بیمهگران بیرونی، به شما کمک مینماید تا نیازهای خود را بهتر برطرف نمایید.

در همکاریهایِ بامزایای متقابل، با دیگر بیمهگران همفکر به منظور توزیع محصولات به مشتریان، مشارکت نمایید. برای مثال، اگر مزایای گروه شامل بیمه حیوانات خانگی یا عمر نشود، نیازهای مشتریان شما بدون تحقق ادامه خواهد یافت و شما بیبهره خواهید ماند. اما شما نباید، محصولات خود را خلق نمایید و کل ریسک را برای دستیابی به مشتریمحوری، قبول کنید. یافتن شریک مناسب و عمل کردن به عنوان نماینده، به شما اجازه میدهد تا در تراکنش، شما واسطه باشید و دیگری، ریسک را قبول نماید. در مجموع، این امر به شما اجازه میدهد تا مالک ارتباط با مشتری در کل خطوط تجاری خود باشید.

۳. از مدیریت تحول معنادار به منظور تحول در سازمان خود، بهرهبرداری کنید.

زمان آن رسیده است تا ذهنیت خود را درباره چگونگی سنجش موفقیت فروش محصول، تغییر دهید. هدف، افزایش حداکثری سود و زیان برای رشتههای محصولات فردی نیست، بلکه افزایش حداکثری آن برای بخشهای مشتریان است. بجای اینکه بپرسید: «تا چه میزان ما بیمه ازکارافتادگی صادر میکنیم؟» باید بپرسیم «چند رشته محصول را ما میتوانیم به مشتری با نام جو اسمیت در بازار هدف خود، بفروشیم؟». هنگامیکه پروفایل مشتری شما، پیچیدهتر میشود، شما به ارزشیابی این موضوع میپردازید که مشتریان شما در کل انتقال ریسک خود، به چه نوع پوششی، نیاز خواهند داشت. هدف جدید شما، روشن میشود: تا میتوانی محصولات بیشتری در چرخه زندگی هر مشتری، بفروش.

نتیجهگیری

بازسازی ساختار سازمانی برای مشتریمحوری، بسیار هولناک به نظر میرسد. اما، با انتخاب فناوری صحیح، مشارکت و مدیریت تحول سازمانی، این تغییر میتواند امواجی از توان بالقوه دستنخورده برای هر کسب و کار بیمه در کل خطوط تجاری، ایجاد نماید.

برای بیمهگران عمر، نیاز فوری برای دستیابی به وفاداری و سهم بازار وجود دارد. با خارج شدن نسل نقرهای [جمعیت سالخورده] از جوامع، جمعیت نسلهای جوانتر، کوچکتر میشوند و دلایلی که سبب میشود، تا بیمه عمر در آمریکای شمالی، بیشتر خریداری شود مانند ازدواج، فرزند و خرید منزل، یا دیرتر در زندگی اتفاق میافتند یا هرگز اتفاق نمیافتند.

با اولویت بخشیدن به مشتری، میتوان تحولی در بخش فروش بیمه عمر، از هر لحاظ، ایجاد نمود. علاوه بر کسب منفعت از هزینههای پایینتر جذب و نسبت زیان، کسب نرخ حفظ [مشتری] و عواید بالاتر در قبال هر مشتری، شما قادر خواهید بود تا یک فروشگاهِ دارای انواع محصولات بیمه عمر، داشته باشید که هر فرد هر چه نیاز دارد در آن خریداری نماید.

منبع خبر

منبع: کپجمینای، تاریخ انتشار: 2 آذر ۱۴۰۲ (23 نوامبر 2023)