شمول مالی، ستون اصلی توسعه اقتصادی پایدار، به ویژه در اقتصادهای نوظهور محسوب میشود. جائیکه سطح بالای نوسانهای درآمدی، مشاغل غیررسمی بیشمار و نظامهای حفاظت اجتماعی محدود، خانوارها را نسبت به تکانههای مالی، آسیبپذیر میسازد. باوجود پیشرفتهای جهانی در دسترسی گسترده به بیمه، پسانداز، اعتبار و پرداختهای دیجیتال، بیش از ۳/۱ میلیارد نفر از افراد بالغ در جهان، همچنان خارج از خدمات مالی رسمی قرار دارند و بسیاری نیز در طبقه محروم قرار میگیرند. این شکافها از جمله در بیمه که در آن، سطح حفاظت بسیار پایینتر از نیاز افراد است، موجب شده است تا جوامع در معرض ریسکهای سلامت، حوادث طبیعی، خشکسالی و اختلال در اقتصاد قرار گیرند.

شمول مالی، محرک توسعه اقتصادی

شواهدی از مطالعات بینکشوری نشان میدهد که شمول مالی، سبب پیشرفت در توسعه اقتصادی از طریق تقویت متقابل چهار مسیر میشود: بهرهبرداری از پساندازها و سرمایهها، تقویت کارآفرینی، کاهش فقر و بهبود ثبات مالی.

دسترسی گسترده به حسابهای پسانداز، نرخ پسانداز بالاتر و باثباتتری را از طریق سازوکارهای امن و آسان به منظور ذخیره وجوه، رقم میزند. مطالعات تجربی درباره کشورهای درحالتوسعه نشان میدهند، کانالهای پسانداز رسمی، نه تنها تجمیع بیشتر را ترغیب میکنند، بلکه استفاده از سرمایه در سرمایهگذاریهای تولیدی را تشویق مینمایند. این امر، سبب تقویت توان بخش مالی برای حمایت از رشد اقتصادی میگردد.

شمول مالی، از فعالیت کارآفرینی در سطح بنگاههای خرد، کوچک و متوسط حمایت مینماید. دسترسی به اعتبار و بیمه، نیز به نوبه خود، موجب تقویت راهاندازی کسب و کار از طریق کاهش اتکا به وامدهندگان و کاهش آسیبپذیری نسبت به تکانهها، میشود. شواهدی از هند، صحرای جنوب آفریقا و دیگر مناطق، حاکی از آن است که چگونگی دسترسی به ابزارهای مالی ابتدایی، خوداشتغالی و خلق مشاغل کوچک را رقم میزنند.

همچنین، شمول مالی از طریق توانبخشی به خانوارها برای تحمل تکانههای درآمدی، سرمایهگذاری در آموزش و پرورش و اتخاذ عادات مالی پایدار، سبب کاهش فقر در جامعه میشود. مطالعات نشان میدهند، ارتباط بین شمول مالی و کاهش فقر به ویژه هنگامیکه زنان و سایر گروههای محروم اقتصادی، دسترسی به خدمات رسمی دارند، قویتر است.

نظامهای شمول مالی، اقتصاد کلان و ثبات مالی را بهبود میبخشند. دسترسی بیشتر به سپردهها، پایگاه تأمین مالی بانکها را متنوع میسازد و در عین حال، اعتبار را در گستره جمعیتی وسیعتری توزیع میکند و سبب کاهش تمرکز ریسک میشود. بهرهبرداری بیشتر از ابزارهای مالی رسمی نیز از رسمیسازی اقتصاد حمایت میکند و سبب بهبود شفافیت و کاهش جریانهای مالی غیرقانونی میشود. مشارکت زنان در نظامهای مالی رسمی، نقش ویژهای در ثبات مالی بازی میکند. چراکه این امر، نرخهای بالاتر پسانداز و بازپرداخت وام، را در پی دارد.

نقش منحصربهفرد بیمه

درحالیکه خدمات پرداخت، پسانداز و اعتبار، از لحاظ تاریخی، همواره دستورکاری برای شمول مالی داشتهاند، بیمه، نقشی منحصربهفردی بازی میکند که نمیتوان با سایر ابزارها، جایگزین کرد. پسانداز، به آرامی جمع میشود و اغلب در شرایط ضروری، تحلیل میرود، درحالیکه اعتبار، تعهدات بازپرداختی، زمانی که خانوارها کمتر توان بار آن را دارند، ایجاد میکند. بیمه، به تنهایی تسهیم و انتقال ریسک را رقم میزند و خانوارها را قادر میسازد تا تکانههایی مانند بحرانهای سلامت، تصادفات و حوادث طبیعی را بدون افتادن در ورطه فقر یا نقد کردن داراییهای ضروری، پشت سر بگذارند.

همچنین، بیمه از ریسکپذیری مبتنی بر بهرهوری، حمایت میکند مانند سرمایهگذاری در آموزش و پرورش و فناوری. بیمه قادر است از طریق حفاظت از مزایای پسانداز و اعتبار، کل زیستبوم مالی را تقویت کند و تضمین نماید که تکانههای غیرمنتظره، دستاوردهای توسعه را از بین نمیبرند (جدول ۱).

جدول ۱: ویژگیها و کارکردهای پسانداز، اعتبار و بیمه

|

پسانداز

|

اعتبار

|

بیمه

|

هدف اولیه

|

تجمیع ثروت برای مصرف آتی و سرمایهگذاری

|

دسترسی به صندوقها برای مصرف فوری یا نیازهای سرمایهگذاری

|

حفاظت دربرابر رویدادهای نامعین آتی و زیانهای مالی

|

مدیریت ریسک

|

خودبیمهگی؛ افراد به پساندازهای شخصی به منزله سپری دربرابر تکانهها، تکیه میکنند

|

ریسک، با وامگیرنده است چراکه باید در هر شرایطی بازپرداخت داشته باشد

|

تسهیم ریسک در یک صندوق بزرگ از مواجه فردی با ریسک میکاهد

|

ملزومات اطلاعاتی

|

کم - مؤسسات مالی تنها به اطلاعات پایه برای مدیریت پساندازها نیاز دارند

|

بیشتر – وامدهندگان، اعتبار را به منظور کاهش ریسک نکول، ارزیابی میکنند

|

بیش – بیمهگران، نمایههای ریسک را به منظور تعیین حقبیمه و شرایط پوشش، ارزشیابی مینمایند

|

نقش در توسعه اقتصادی

|

ایجاد یک شبکه امن فردی و تأمین مالی برای سرمایهگذاری

|

تسریع در فعالیتهای مربوط به کارآفرینی و صرفهجویی

|

ارائه تابآوری مالی دربرابر رویدادهای نامطلوب، تشویق و حفاظت از سرمایهگذاری و مصرف

|

منبع: انجمن ژنو

کمبود شواهد: دادههای جدید و تطبیقی مبتنی بر نظرسنجی

به منظور رفع فقدان اطلاعات درباره پوشش و کاربرد بیمه، انجمن ژنو، یک نظرسنجی در کشورهای برزیل، چین، هند، مکزیک، مراکش، آفریقای جنوبی و ترکیه به انجام رساند. با مشارکت حدود هزار نفر در هر بازار، بینشهایی درباره موارد ذیل به دست آمد: ریسکهای خانوار، رفتار مالی، آشنایی و کاربرد ابزارهای مالی مانند بیمه و موانع بهرهبرداری از آن.

هزینههای پزشکی، دغدغه اصلی بیشتر کشورهای مورد بررسی بود که حکایت از کمبود پوشش سلامت و مخارج نقدی بالا دارد. دغدغهها درباره فوت زودهنگام، ازکارافتادگی و پسانداز ناکافی نیز تاحدزیادی، نمایانگر آگاهی گسترده از ریسکهای چرخه زندگی است.

چین، هند و آفریقای جنوبی، بالاترین میزان آشنایی با بیمه را از خود نشان دادند. عوامل عمده این امر، زیستبوم دیجیتال، طرحهای شمول مالی دولتی و سنتهای فرهنگی مرتبط با بیمه مانند بیمهنامه دفن و کفن بودند.

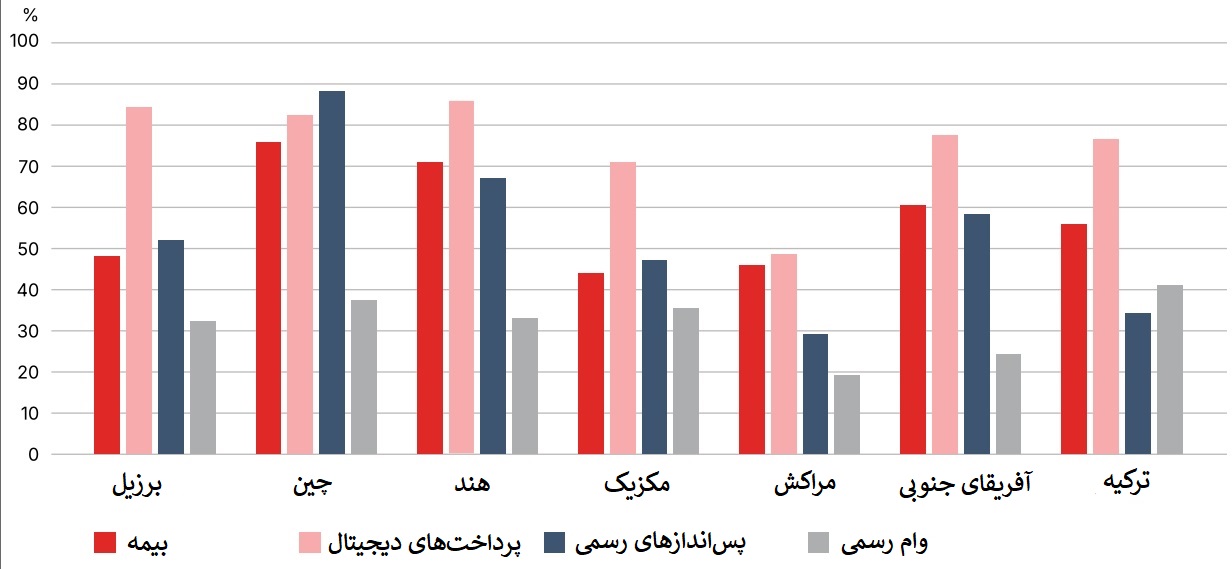

پرداختهای دیجیتال، گستردهترین کاربرد خدمات مالی در تمامی کشورها بودند. چین و هند در کاربرد بیمه، پیشرو هستند و تقریباً سه چهارم پاسخدهندگان، نوعی پوشش بیمهای داشتند. دریافت وام، کمترین کاربری را داشت که حاکی از موانع ساختاری، فقدان سوابق اعتباری و عدماعتماد به کانالهای وامدهی است (نمودار ۱).

از منظر ۷۰ درصد از پاسخدهندگان حاضر در تمامی بازارها، بیمه، مفید محسوب میشود، درحالیکه دریافت وام، کمترین کاربرد را در میان آنها داشت. بیمه، به عنوان ضرورتی برای حفاظت از دارایی و تابآوری دربرابر تکانه، دیده میشود. ایندرحالیاستکه پسانداز، تصمیمهای مرتبط با رویدادهای مهم و برنامهریزی مالی بلندمدت خانوارها را دربرمیگرفت، اما بیمه، به نسبت، نقش قویتری در تصمیمهای مهم مالی در هند و چین بازی میکرد. درعینحال، در اقتصادهای ضعیفتر مانند برزیل، مراکش و ترکیه، نقش ضعیفتری داشت. بیشتر پاسخدهندگانِ بیمهنشده معتقد بودند، درصورتیکه میخواستند، میتوانستند پوشش خریداری کنند. این موضوع نشان میدهد که دسترسی به بیمه، مانع اصلی آنها نبوده است، بلکه قدرت خرید و آگاهی، محدودیتهای عمدهای برای آنها، بوده است.

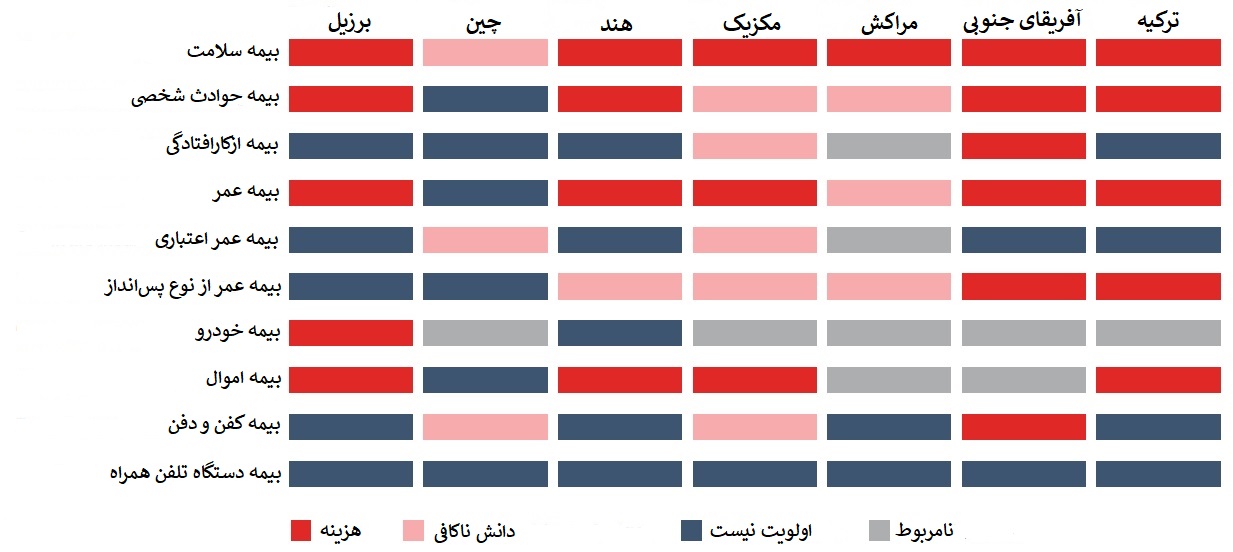

بیمه سلامت، بیمه عمر زمانی و بیمه خودرو، سطح بالایی از آگاهی و پذیرش را به خود اختصاص دادند که تاحدزیادی، مرتبط با فهم عمومی یا ماهیت اجباری آنان بود. اما از بیمه ازکارافتادگی، محصولات عمر از نوع پسانداز و بیمه اموال، کمتر استقبال شد. این بخشها، شکافهای حفاظتی عمدهای را نشان میدهند.

نمودار ۱: کاربرد خدمات مالی

هماکنون، از کدامیک از خدمات مالی ذیل بهرهمند هستید یا استفاده مینمایید؟

منبع: نظرسنجی مشتریان انجمن ژنو با استفاده از کانتار

نمودار ۲: دلایل کمبیمهگی

مهمترین دلیلی که محصولات بیمه زیر را ندارید، کدامند؟

منبع: نظرسنجی مشتریان انجمن ژنو با استفاده از کانتار

در این پیمایش، سه ستون بهمپیوسته لازم برای توسعه فروش بیمه، به صورت پایدار، شناسایی شد که عبارتند از: نوآوری تجاری، سیاست عمومی و حمایت تنظیممقرراتی.

عوامل موفقیت تجاری

محصولات مبتنی بر هدف، باید ساده، قابلدرک، دردسترس، ارزشمند و کارا باشند. سادگی، از بار ذهنی میکاهد؛ قابلدرک بودن، اعتماد را جلب میکند؛ دسترسی، به ثبت دیجیتال و پرداخت موبایلی، جامه عمل میپوشاند؛ ارزش، پوشش معنادار را با حق بیمه مقرونبهصرفه، تضمین مینماید؛ و کارایی از طریق خودکارسازی و عملیات دیجیتال به دست میآید. بیمه پارامتریک، نمایانگر نوعی محصول نوظهور است که با تمامی این اصول، همخوانی دارد.

شراکتهای نزدیک با اپراتورهای تلفن همراه، مؤسسات مالی خرد، خردهفروشان، تعاونیها و بنسازههای دیجیتالی، توسعه سریع و کمهزینه را به ارمغان میآورند. بیمه افزودنی (عرضه پوشش بستهای همراه با تراکنشهایی مانند تجارت الکترونیک، خدمات حمل و نقل اشتراکی (مانند اسنپ) یا خدمات مخابرات) از اصطکاک میکاهد و خرید بیمه را افزایش میدهد. الگوهای ترکیبی، کانالهای دیجیتالی را به نمایندگان محلی، پیوند میدهند. این الگوها به طور خاص در جوامعِ دارای سواد پایین، اثربخشتر هستند.

اعتماد مشتری، منوط به رویههایی شفاف و منظم در پرداخت خسارت، محصولات ساده و از لحاظ فرهنگی، مرتبط است. شبکههای قوی توزیع پیوسته مانند تعاونیها و گروههای جمعیتی، به غلبه بر شک و تسهیل در پذیرش، کمک میکنند.

هوش مصنوعی، بنسازههای دیجیتال و منابع داده جایگزین، امکان ارزیابی ریسک جزئیتر، شناسایی تقلب، بیمهگری خودکار و پرداخت خسارت سریعتر را رقم میزنند. این ابزارها از هزینهها میکاهند و قدرت خرید را بهبود میبخشند.

عوامل موفقیت سیاستهای دولتی

دولتها، نقشی توانبخش و کلیدی در تعبیه بیمه در راهبردهای شمول مالی کشوری مانند چین، هند، مراکش و آفریقای جنوبی دارند. حمایت مالی از طریق یارانههای حق بیمه، مشوقهای مالیاتی و سازوکارهای تأمین مالی مشترک، برای رفع کاهش توان خرید به ویژه در بخشهای سلامت و کشاورزی، ضروری است. خلق تقاضای عمومی، نیازمند طرحهای سوادآموزی بیمه، تعبیه در برنامههای درسی مدارس و پویشهای آگاهسازی است. طرحهای بیمه اجباری میتوانند مشارکت را گسترش دهند. اما درعینحال، باید با هدف مدیریت توان خرید و ریسکهای مرتبط با خطر اخلاقی، با دقت تمام طراحی شوند. زیرساختهای دیجیتالی عمومی مانند شناسایی دیجیتال، پرداختهای موبایلی و سامانه دادههای تعاملی، در سطح کمهزینه، حیاتی است.

عوامل موفقیت نظارتی

تنظیممقررات باید تعادلی بین ثبات احتیاطی و فضایی برای نوآوری ایجاد کند. صدور آسان پروانه برای بیمهگران خرد، مقررات آشناسازی مشتریان به صورت دیجیتال، مقرری محصولات ترکیبی و فضاهای جعبه شنی از آزمایش طرحها در عینِ حفاظت از حق مشتریان، حمایت مینمایند. سازوکارهای رسیدگی به شکایات و چارچوبهای حفاظت از مشتری، اعتماد را میافزایند.

نتیجهگیری

بیمه، عنصری بنیادین و درعینحال مغفول در شمول مالی است که از خانوارها و کسب و کارها دربرابر تکانههای حوادث فاجعهبار، حفاظت میکند، پسانداز و اعتبار را تکمیل و از تابآوری اقتصادی و اجتماعی بلندمدت حمایت مینماید. اقتصادهای نوظهور با شکافهای حفاظتی بیمهای گستردهای، مواجه هستند. اما درعینحال، فرصتی برای عبور سریع از الگوهای سنتی از طریق نوآوری دیجیتال، شراکت بخش خصوصی و دولتی، انعطاف تنظیممقرراتی فراهم مینمایند. دستیابی گسترده به بیمه فراگیر نیازمند همسویی بین بقای تجاری، اولویتهای سیاستگذاری و توانبخشی از طریق مقررات است.

منبع خبر

منبع: انجمن ژنو، تاریخ انتشار: دی 140۴ (دسامبر 2025)