چکیده مدیریتی

هدف: اگرچه صنعت تکافل، دورهای از توسعه و رشد سریع را سپری میکند، اما بیش از حد تجاریسازی شده و روحیه تعاونی و متقابل آن، از بین رفته است. از سوی دیگر، به دلیل تحمیل شرایط و ضوابطی که بیشتر به نفع شرکتهای تکافل است تا رفع نیاز مشارکتکنندگان [بیمهشدگان]، با انتقادهای بسیاری مواجه شده است.

بنابراین، مطالعه حاضر با هدف تجزیه و تحلیل یک الگوی جایگزین برای صنعت تکافل در مالزی با استفاده از الگوی تکافل تعاونی با تجزیه و تحلیل مفهوم متقابل و تعاونی و بحث در مورد چند موضوع بحثبرانگیز مرتبط با الگوی تکافل موجود، صورت پذیرفته است.

طرح/روششناسی/رویکرد: این پژوهش از روش تحقیق کیفی در دستیابی به تمامی اهداف خود از طریق تحلیل اسناد، بحث گروهی متمرکز و مصاحبه، استفاده نموده است.

یافتهها: یافتههای پژوهش حاضر، بر الگوی تکافل تعاونی به عنوان جایگزینی برای الگوهای فعلی تأکید دارند. مزایای الگوی تکافل تعاونی، در توان آن در حفظ اصول و مفاهیم تعاونی و کمک متقابل و کاهش وابستگی بیش از حد به تکافل تجاری، نهفته است. علاوه بر این، در مقایسه با الگوهای تکافل موجود، مزایای متعددی را برای مشارکتکنندگان ارائه میدهد. مشارکتکننده با شرکت در تکافل تعاونی، صاحب یک شرکت تکافل نیز شده است، چراکه بخشی از حقمشارکت ماهانه تکافل، برای تملک سهام شرکت استفاده میشود. اما، محدودیتهایی در این الگو وجود دارد، مانند نیاز به سرمایه اولیه بالا برای راهاندازی کسبوکار، عدمتناسب نظام حقوقی موجود با الگوی تکافل تعاونی که سبب عدمرسیدگی به مشکلات اعضا میشود، موضوع تضاد منافع بین مدیریت و مشارکتکننده و اینکه شرکتهای تکافل موجود، به دلیل نفوذ اندک در بازار، نسبت به ایجاد الگوی جدید، نگران هستند.

محدودیتها / مفاهیم تحقیق: الگوهای پیشنهادی هنوز در بازار مالزی آزمایش نشدهاند.

نتایج عملی: این مقاله میتواند به شرکتهای تکافل برای بهرهمندی از الگوهای تعاونی و متقابل، به عنوان جایگزینی برای الگوهای فعلی کمک کند.

اصالت/ارزش: مقاله حاضر، با بررسی تناسب یک الگوی تعاونی و متقابل برای شرایط کشور مالزی و بازتعریف تکافل به عنوان یک مفهوم اجتماعی که مبتنی بر رفاه و متمرکز بر عضوگیری است، به کاوش درباره این الگوی تحولساز صنعت تکافل و رفع شکاف تحقیقاتی آن، میپردازد.

1. مقدمه

بیمه اسلامی یا همان تکافل در اکثر بازارها، در محدوده بیمه رایج فعالیت میکند. بنابراین، هرگز گریزی از مقایسه و محک زده شدن با رویهها و هنجارهای آن، ندارد. در اکثر حوزههای قضایی، رویههای تکافل تابع کنوانسیونهای بیمه رایج است. تکافل که اساساً یک مفهوم اجتماعی شبیه به بیمه تعاونی و متقابل رایج است که مبتنی بر عضوپذیری است، به تدریج به یک محصول کاپیتالیستی و سرمایهداری با تمرکز بر سرمایهگذار تبدیل میشود و عملکرد آن معمولاً به عنوان تصویر آینهای از بیمه متقابل یا تعاونی به همراه عناصری از شریعت، مفهوم پیدا میکند. در جهان اسلام، سودان و عربستان سعودی، از الگوی تعاونی تکافل استفاده میشود.

در سودان، قانون بیمه و تکافل 2003، شرکتها را ملزم میسازد که بر اساس اصول تعاونی فعالیت کنند که در آن هر بیمهگزار، سهامدار شرکت تکافل نیز است. هیئت مدیرهای وجود دارد که به نمایندگی از همه مشارکتکنندگان کسب و کار را مدیریت میکند و نهاد جداگانهای درون شرکت برای این وظیفه، وجود ندارد. مجمع عمومی بیمهگزاران به نمایندگی از بیمهگزاران تعیین میشود و هیئت مدیره باید حداقل یک نماینده از مجمع عمومی بیمهگزاران داشته باشد. الگوی معاملاتی اتخاذشده، ترکیبی از وکاله، برای فعالیتهای بیمه و مضاربه، برای فعالیتهای سرمایهگذاری است. مدل معاملاتی مشابهی نیز در برخی بازارها اتخاذ شده است (Ali El-Atta Mohammed Omer, 2006).

در عربستان سعودی، ساختار منحصربهفردی حاکم است که در آن، شرکتها ملزم به فعالیت بر اساس مشارکت، اما با سرمایه سهامداران هستند. اگرچه هیچ نوع چارچوب دقیقی برای آن، تجویز نشده است، اما شرکتهای تکافل موظفند حسابهای سود و زیان مجزایی برای مشارکتکنندگان و سهامداران داشته باشند و بخشی از مازاد خالص عملیات تکافل را بین بیمهگزاران توزیع کنند. در حال حاضر، نسبت توزیع حداقل 10 درصد به بیمهگزاران و مانده به سهامداران است. ضمناً، در صورت کسری صندوق تکافل، نهاد ناظر، اجازه اخذ حق وکاله و تمدید قرض را نمیدهد.

کسب و کار بیمه تعاونی، بر اساس اصول و ارزشهای تعاونی که توسط اتحادیه بینالمللی تعاونی (ICA) تدوین شده است، هدایت میشود. این اتحادیه، تعاونی را اینگونه تعریف میکند: «انجمن مستقلی از افراد که داوطلبانه برای رفع نیازها و تحقق آرمانهای اقتصادی، اجتماعی و فرهنگی مشترک خود از طریق یک بنگاه با مالکیت مشترک و تحت یک مدیریت مردمسالارانه، متحد شدهاند». میتوان گفت، پنج اصل از هفت اصل تعاونی تعیینشده توسط این اتحادیه، در مورد این شرکتهای بیمه، قابلاجرا است. پنج اصل مذکور عبارتند از: عضویت داوطلبانه و آزاد: کلیه شرکتهای تعاونی و افراد، امکان عضویت داوطلبانه دارند. مدیریت مردمسالارانه توسط اعضا - یک عضو، یک رأی؛ اعضا دارای حق رای برابر هستند. مشارکت اقتصادی اعضا: اعضا به طور عادلانه به سرمایه تعاونی کمک میکنند. استقلال و خودمختاری: سازمانهای خودیاری تحت کنترل اعضا. دغدغه اجتماعی: توسعه پایدار برای اعضا و جوامع.

از سوی دیگر، شرکت متقابل، اصول ساختاری همچون تعاونی ندارد، اما در عمل شبیه به هم هستند. «بیمهگرهای متقابل، معمولاً به منظور حمایت از گروههای شغلی خاص، اغلب اصحاب حِرف مختلف همچون معلمان و مغازهداران»، ایجاد شدهاند. شرکتهای متقابل مانند تعاونیها، توسط اعضای خود که در واقع بیمهگزاران هستند، مدیریت میشوند. در ابتدا، این مفهوم ایدهآل بود، اما با رشد شرکتها، بسیاری از بیمهگزاران، صرفاً به مشتری تبدیل شدند و به خودی خود عضو نشدند و رفته رفته، فعالیتهای یک شرکت بیمه متقابل و یک شرکت بیمه خصوصی، مشابه هم شد. فشار ثابت برای رشد، مستلزم یک سرمایه پایه بزرگتر است. این امر، منجر به ورود تعاونیها و شرکتهای متقابل به بازار سهام شد و به تدریج، آنها، غیرمتقابل و تبدیل به شرکتهای خصوصی شدند. به عنوان مثال، انجمن بیمه تعاونی مالزی (MCIS)، وضعیت خود را به یک شرکت عمومی تغییر داد و بعدها، با شرکتی که زیرمجموعه یک گروه مالی جهانی است، ادغام و به انجمن بیمه تعاونی مالزی زوریخ تبدیل شد. در انگلستان، بسیاری از شرکتهای متقابل بزرگ مانند استاندارد لایف و اتحادیه نورویچ، غیرمتقابل شدند.

در حالی که میتوان فرض کرد که زیربنای عملیاتی تکافل مشابه الگوهای تعاونی و متقابل است، اما الگوهای معاملاتی مورداستفاده به دلیل الزامات نظارتی یا سلیقه شرکتها، متفاوت است. این موارد عبارتند از:

الف) مضاربه: حقمشارکت بیمهگزاران/مشارکتکنندگان، سرمایه صندوق تکافل محسوب میشود. شرکت، وظیفه مدیریت بیمه و سرمایهگذاری صندوق را بر عهده دارد. مازاد خالص صندوق، براساس نسبت از پیشتوافقشده بین شرکت و صندوق، توزیع میشود.

ب) وکاله: بیمهگزاران به طور جمعی مالک صندوق تکافل هستند، در حالی که شرکت، عهدهدار وظایف مدیریت بیمه و سرمایهگذاری صندوق است . شرکت برای خدمات ارائه شده، کامزد دریافت میکند. مازاد خالص در صندوق نگهداری میشود یا به میزان معینی، بین بیمهگزاران توزیع میشود.

ج) ترکیبی (ترکیب مضاربه و وکاله): از قرارداد وکاله برای فعالیتهای بیمه و قرارداد مضاربه برای فعالیتهای مربوط به سرمایهگذاری، استفاده میشود.

د) وقف وکاله: این الگو در پاکستان و آفریقای جنوبی، متعارف است و مستلزم ایجاد یک نهاد حقوقی (صندوق تکافل) از طریق اهدای سهامداران شرکت به یک [صندوق] وقف (بیشتر به عنوان سرمایه اولیه صندوق تکافل) است. برای فعالیتهای بیمهای مانند پرداخت مطالبات، تنها از حقمشارکت واریزی بیمهگزاران به صندوق ویا سرمایهگذاری درآن ویا بازده حاصل از آن، استفاده میشود. دیگر ویژگیهای الگوی ترکیبی نیز در این الگو، دیده میشود (کارمزد وکاله به شرکت داده میشود و سهم مضاربه در فعالیتهای سرمایهگذاری، استفاده میگردد).

اگرچه اصول فوق، برگرفته از شریعت اسلام بود، اما موضوع تجارتسازیِ بیش از حد صنعت تکافل، عناصر روحیه متقابل و تعاونی را که باید در صنعت تکافل تجسم یابد، کمرنگ کرده است. این استدلال با مطالعات معدودی مانند نعیم و همکاران (۲۰۱۸)، رحیم و همکاران (2017) و عیسی و همکاران (۲۰۱۷) همخوانی دارد. آنها تأکید دارند که مسائل مربوط به تکافل میتواند رشد صنعت تکافل را مختل سازد. بنابراین، مقاله حاضر، به بررسی ابعاد جدید صنعت تکافل با ارائه الگوهای جدید برای غلبه بر مشکلات موجود صنعت تکافل میپردازد.

از این رو، انگیزه تدوین این مقاله، بررسی تحولات جدید در صنعت تکافل، پیش از نابودی کامل تکافل در مفهوم و عمل توسط جهان سرمایهداری است. بنابراین، ممکن است لازم باشد به مبانی و منشأ تعاونی و متقابل آن، بازگردیم.

عملی و مرتبط ساختن این مفاهیم در دنیای کنونی، مستلزم بازتعریف تکافل است. این امر ناگزیر نیازمند انجام پژوهشهایی عمیقتر است که باید هم ذهن مکتبی و هم ذهن حرفهای را ترکیب نماید.

بنابراین، مقاله حاضر، تلاش دارد، شکاف پژوهشی بررسی تناسب الگوی تعاونی را برای شرایط فعلی مالزی و بازتعریف تکافل به عنوان یک مفهوم اجتماعی که مبتنی بر رفاه و عضومحور باشد، پر کند. این، درحالیاست که شرکتهای تکافل خصوصی (تمامی شرکتهای تکافل در سرتاسر جهان به جز سودان) سود-محور و متمرکز بر سهامدار هستند. هر دو، درست هستند، اما در شرکتهای خصوصی، با هدف سود بیشتر، مواردی از چشمپوشی از برخی اصول بنیادین تکافل، رایج است و گاهی اوقات به راحتی کنار گذاشته میشود.

2. خصوصیات بیمه و تکافل متقابل

ویژگیهای متقابل در تکافل، به شرح زیر است:

1. تکافل به خودی خود فعالیتی متقابل است که به اعضایی که در مشکل هستند، جبران ارائه مینماید (Khorsid, 2004)، گاهی گروهی از افراد که ریسکهای مشابهی دارند و در شرایط مخاطرهآمیز یکسانی به کار مشغول هستند، به منظور حفظ منافع گروهی خود، تکافل متقابل راهاندازی میکنند. سودان که اولین کشور مؤسس شرکت تکافل است، از مفهوم پایه متقابل یا تعاونی در الگوی کسب و کار تکافل خود بهره میبرد.

2. قانون بیمه تکافل سودان در سال 2003، قرارداد بیمه تعاونی را اینگونه تعریف میکند: «قراردادی است که به موجب آن، بیمهگر متعهد میشود، در صورت وقوع حادثه در مقابل حقبیمههای پرداختی بیمهگزار به بیمهگر، براساس یک قرارداد هبه، مبلغ معینی از پول را به بیمهگزار بپردازد».

3. السیوبیلی (2008) استدلال میکند که قرارداد تبرع، به دلیل تعارض آن با عنصر عوض، برای اعمال در تکافل، مناسب نیست و معتقد بود که مفهوم تعاون برای تکافل، مناسبتر است.

4. در حالي كه اولي [تبرع]، قرارداد يك طرفه است كه امكان ضرر را در خود دارد، اما، دومي [تکافل]، مفهومي تعاوني است كه براي شخصي به زيان ديگري، منفعت ميآورد. همچنین، او پیشنهاد کرد که تعاون را میتوان با هدف سود به عنوان آنچه در کسب و کار تکافل انجام میشود، ایجاد نمود. به عنوان مثال، برخی از محققان، مفهوم تعاون را با قرارداد مشارکه تعاونی به عنوان مبنای عملیات تکافل پیوند دادهاند (Marjan Muhammad, 2010).

با توجه به بحث فوق، میتوان نتیجه گرفت که تعاون را میتوان به عنوان یک قرارداد مستقل، در چندین معامله مانند النهد، مشارکه و تکافل اعمال کرد و مشمول احکام غرر و ربا که در معاملات منع شده است، نیست. علاوه بر این، اتحادیه بینالمللی تعاونی (ICA) رویه تعاونیها در تکافل و متقابل را در هفت اصل تدوین و توسط بانک جهانی منتشر کرده است که عبارتند از (Gonulal, 2013):

۱. عضویت داوطلبانه و آزاد. تعاونیها، سازمانهایی داوطلبانه هستند. بنابراین، برای همه افرادی که میتوانند از خدمات آنها استفاده کنند و مایل به پذیرش مسئولیتهای عضویت بدون تبعیض جنسیتی، اجتماعی، نژادی، سیاسی یا مذهبی هستند، آزاد است.

2. مدیریت مردمسالارانه اعضا: تعاونیها، سازمانهای مردمسالاری هستند که توسط اعضای خود کنترل میشوند و فعالانه در تنظیم سیاستها و تصمیمگیری شرکت میکنند. مردان و زنانی که به عنوان نمایندگان منتخب خدمت میکنند، در برابر اعضا، پاسخگو هستند. در تعاونیهای ابتدایی، اعضا از حق رای برابر (یک عضو، یک رای) برخوردارند و تعاونیها در سطوح دیگر نیز به شیوهای مردمسالارانه، سازماندهی میشوند.

3. مشارکت اقتصادی اعضا: اعضا به طور برابر، به سرمایه تعاونی خود کمک میکنند و به طور مردمسالارانه آن را کنترل مینمایند. اعضا، جبران محدودی را، در صورت وجود، از سرمایه ثبتنام، به عنوان شرط عضویت، دریافت مینمایند. اعضا مازاد را برای هر یک یا همه اهداف ذیل، تخصیص میدهند: توسعه شرکت تعاونی، احتمالاً از طریق ایجاد ذخایری که حداقل بخشی از آن غیرقابلتقسیم باشد؛ بهرهمندی اعضا به نسبت معاملات آنها با تعاونی؛ و حمایت از سایر فعالیتهای مورد تایید اعضا.

4. خودمختاری و استقلال: تعاونیها، سازمانهای مستقل و خودیاری هستند که توسط اعضای خود کنترل میشوند. اگر آنها با سایر سازمانها، از جمله دولتها، قرارداد میبندند، یا سرمایه را از منابع خارجی جمعآوری میکنند، این کار را با شرایطی انجام میدهند که کنترل مردمسالارانه توسط اعضای خود را تضمین کند و استقلال تعاونی را حفظ نماید.

5. آموزش، پرورش و اطلاعات. تعاونیها، امکان آموزش و تربیت را برای اعضا، نمایندگان منتخب، مدیران و کارکنان خود فراهم میکنند، تا بتوانند به طور موثر در توسعه تعاونیهای خود، مشارکت کنند. آنها عموم مردم به ویژه جوانان و رهبران افکار را در مورد ماهیت و مزایای همکاری، آگاه میسازند.

6. همکاری بین تعاونیها: تعاونیها با همکاری با یکدیگر از طریق ساختارهای محلی، ملی، منطقهای و بینالمللی، به بهترین نحوی به اعضای خود خدمت میکنند و جنبش تعاونی را تقویت مینمایند.

۷. دغدغه اجتماعی: تعاونیها برای توسعه پایدار جوامع خود از طریق سیاستهایی که توسط اعضای آنها تأیید میشوند، تلاش مینمایند.

مفهوم متقابل در تکافل، همانطور که در بخش قبل توضیح داده شد، در بیمههای رایج نیز قابلاجرا است. تاریخ نشان میدهد، مفهوم بیمه متقابل در قرن هفدهم و توسط گروهی از کشاورزان در انگلستان آغاز شد. آنها بین خود بیمه متقابل، ایجاد کردند تا خسارت خود را در مزرعه به دلیل آتشسوزی و دیگر حوادث ناگوار، پوشش دهند. همین امر در ایالات متحده نیز اتفاق افتاد، جاییکه اولین شرکت بیمه متقابل در سال 1752 با نام فیلادلفیا کانتریبیوشنشیپ توسط بنجامین فراکلین راه اندازی شد.

اگرچه در ایالات متحده، آغاز به کار شرکت بیمه متقابل با کسب و کار بیمه اموال شروع شد، اما پس از تأسیس اولین شرکت بیمه متقابل عمر در سال 1843، این نوع بیمه نیز گسترش یافت. در عمل، مزایای مالکیت در بیمه متقابل عمر با مزایای بیمه اموال، متفاوت است. بیمه متقابل عمر بر پایه قراردادهای بلندمدت ایجاد میشوند که گاهی اوقات، ممکن است چندین دهه طول بکشد، درحالیکه بیمه متقابل اموال معمولاً مبتنی بر روابط میانمدت و کوتاهمدت است. در ایالات متحده، ایده داشتن بیمه متقابل عمر، مورد حمایت عموم مردم قرار گرفت و تا سال 1849 به 19 شرکت افزایش یافت. علاوه بر این، شرکت تعاونی وکلا که توسط گروهی از وکلا تأسیس شد، اولین شرکت بیمه متقابل برای وکلا، محسوب میشود. اواخر دهه 1970 عملکرد این گروه متقابل بیمهای، عالی بود و گزارشها حاکی از آن است که این گروه، از بدو تاسیس تاکنون، 13 میلیون دلار سود سهام به بیمهگزاران پرداخت کرده است.

ویژگی شرکتهای بیمه متقابل عبارتند از:

(1) مالکیت مشترک عادلانه داراییها توسط اعضا؛

(2) حق بیمهگزاران برای عضویت، محرومیت دیگران و انتخاب مدیریت؛

(3) تنها هدف تجاری، ارائه بیمه به قیمت تمام شده است؛ و

(4) حق اعضا برای استرداد حق بیمههایی که بیش از مبلغ مورد نیاز برای پوشش خسارات و هزینهها است.

با توجه به ویژگیهای فوق میتوان نتیجه گرفت که شرکتهای بیمه متقابل تحت مالکیت و مدیریت بیمهگزارانی هستند که مبلغ معینی از حق بیمه پرداخت کردهاند. زمانی که شخص، بیمهنامهای را از شرکت بیمه متقابل خریداری میکند، دارنده بیمهنامه میشود و مالکیت شرکت را نیز به عهده میگیرد. به گفته لویوس و همکاران (2017)، منافع مالکیت در شرکت بیمه متقابل با خاتمه بیمهنامه، پایان مییابد و این موضوع، با الگوی کسب و کار تعاونی معمول که در آن مالکیت در طول عدماستفاده از تعاونی ادامه مییابد، متفاوت است.

بیمهگزار، حق دارد در جلسه مجمع بیمهگزاران شرکت کند و سپس میتواند به عنوان نماینده بیمهگزار در هیئت مدیره شرکت بیمه متقابل انتخاب شود. بیمه متقابل، به دلیل ماهیت کسب و کار، تخصصیتر از شرکت سهامی بیمه است. بسیاری از شرکتهای بیمه متقابل، توسط گروهی از متخصصان تاسیس شدهاند. بنابراین، آنها ماهیت ریسکها و محیط اقتصادی راکه در آن فعالیت میکنند، به خوبی میشناسند. همچنین، آنها از مشارکت اقتصادی بهرهمند میشوند و شرکت از طریق کاهش قیمت بیمه یا کاهش و تخفیف حقبیمه، مزایا را به بیمهگزاران برمیگرداند.

به عنوان تنها تمرکز شرکت، بیمهگزاران از مزایای مشابهی مانند بیمهگزاران یک شرکت سهامی بیمه و مزایای سهامداران شرکت برخوردار میشوند. تا زمانی که آنها به عنوان دارندگان بیمهنامه، حق بیمه پرداخت کنند، این مزایا باقی میماند. اما آنها نمیتوانند سهم خود را در شرکت، تسویه کنند یا به عنوان وثیقه در مقابل دیگر اشخاص، نسبت به آن، تعهد کرده باشند. سرمایه شرکتهای بیمه متقابل از بیمهگزاران موجود و آینده، تأمین میشود. گاهی، شرکتها برای تأمین کسری سرمایه خود، وام میگیرند و از طریق سود عملیاتی خود، آن را بازپرداخت مینمایند. بیمهگزاران، مسئولیتی در قبال خسارات ندارند، اما، گاهی اوقات بیمهگزاران حق دریافت وجوه اضافی را دارند و این امر، محدود به حق بیمه سالانه آنها است.

طبق تصمیم دادگاهی در ایالات متحده، بیمهگزاران در مورد تعیین مبلغ مازاد، حق دارند. دادگاه بیان میدارد: «از آنجایی که یک شرکت متقابل، به طور کامل به نفع بیمهگزاران خود اداره میشود، به جای جمعآوری سود در مفهوم تجاری معمول، وظیفه عرضه بیمه به قیمت مایه، را دارد. در حالی که حق بیمه اولیهی پرداختی توسط بیمهگزار، معمولاً تخمینی متورم از هزینه بیمهنامه را نشان میدهد، در پایان سال که چنین هزینهای به صورت دقیق، مشخص میشود، شرکت ملزم است حق بیمه مازاد را به بیمهگزاران خود بازگرداند، یعنی: مبلغی بیش از هزینه واقعی شرکت. چنین بازگشتی از طریق توزیع «مازاد قابلتقسیم» مطابق با حکم قانون انجام میشود (قانون بیمه نیویورک).

در عربستان سعودی، یک شرکت بیمه متقابل، ممکن است از حق بیمههای پرداختی توسط بیمهگزاران به عنوان سهم شرکت استفاده کند و گاهی اوقات، شرکت نیز از صاحبان غیربیمهنامه، سرمایه دریافت کرده است. به عنوان مثال، شرکت ملی تعاونی بیمه (NCIC) توسط یک شرکت سهامی که متعلق به سه سازمان دولتی است، تأسیس شد. علاوه بر این، بیمهگزاران حق دارند در مجمع شرکت به ازای هر 20 سهمی که دارند، یک رای داشته باشند.

مانند شرکتهای سهامی بیمه، شرکتهای بیمه متقابل، معمولاً دو نوع محصول بیمه را عرضه مینمایند: بیمه عمر متقابل و بیمه اموال متقابل که در آن اولی، خسارتهای مربوط به بیمه عمر، بیمه درمان و بیمارستانی را پوشش میدهد و دومی، محدود به بیمه عمومی است که اموال و مسئولیت را پوشش میدهد.

در شرکتهای بیمه متقابل، بیمهگزاران شریک هستند و کلیه خسارتها و حق بیمه اتکایی از حساب آنها تامین میشود. در مقایسه این دو نظام بیمهای، بدیهی است که شرکت بیمه متقابل، بهترین بازده را برای بیمهگزاران تأمین مینماید. به گفته لویوس و همکاران (2017)، در حالی که تمرکز شرکتهای بیمه متقابل بر ارضای منافع مشترک است، اما، شرکت سهامی بیمه، بهرهبرداری حداکثری از ارزش سهامداران را در اولویت خود، قرار میدهد. علاوه بر این، شرکتهای سهامی بیمه میتوانند از سهامداران خود یا با انتشار سهام درخواست سرمایه اضافی بیشتری نمایند. شرکتهای بیمه متقابل این توانایی را ندارند و بنابراین، بیمهگزاران را در معرض ریسک مالی قرار میدهند.

با وجود اینکه بیمه متقابل و تکافل، منافعی را در قالب مزایای بیمهگزاران از جمله در مالکیت، حق تعیین مبلغ مازاد و بسیاری موارد دیگر ارائه میدهند، اما با برخی انتقادهای محققین نیز مواجه هستند. به عنوان مثال، مشکل نمایندگی یکی از موضوعات اجتنابناپذیر در شرکتهای بیمه متقابل است که به تعارض بین بیمهگزار یعنی همان مالک شرکت (سهامداران) و مدیریت تکافل اشاره دارد. به عنوان مالک، آنها ترجیح میدهند با داشتن سود سهام بیشتر، ثروت و ارزش سهام خود را به حداکثر برسانند، اما از طرف دیگر، مدیریت تکافل ترجیح میدهد سودی را که شرکت برای سرمایهگذاری ایجاد میکند، حفظ نماید. تضاد بین این دو گروه در شرکتهای سهامی بیمه، کمتر است، زیرا آنها در مدیریت مسائل توسعهای، مزیتی دارند که در شرکتهای بیمه متقابل موجود نیست (Mayers and Smith, 1986).

3. روششناسی

در این پژوهش، از مطالعه میدانی کیفی استفاده شد. طبق نظر کِرِسول (2013)، تحقیقات کیفی، لحظات و معانی معمول و مشکلساز در زندگی افراد را از طریق مواد تجربی مانند مطالعات موردی، تجربیات شخصی، مصاحبه، مشاهده، متن تصویری و بسیاری موارد دیگر، تشریح مینمایند. تمام منابع دادهها میتوانند به صورت دستنوشتهها، روزنامهها، خاطرات روزانه، تصاویر، نامههای رسمی و شخصی، مصنوعات و افراد خاص با استفاده از روش مصاحبه و محققین درگیر در موقعیت، با استفاده از مردمنگاری، مورد تجزیه و تحلیل قرار بگیرند (Bruce, 2001). همچنین، این پژوهش از رویکردهای تحقیق کیفی شامل تحلیل محتوا، مصاحبه، مشاهده، تحلیل توصیفی با استفاده از فقه مقارن (تحلیل تطبیقی ادله فقها) و بحث گروهی متمرکز استفاده میکند. دلیل اصلی انتخاب تحقیق کیفی، به منظور درک بیشتر مسائل و نیاز به مطالعه گروه یا جمعیتی است که به ارائهدهندگان و متخصصان تکافل (دانشگاهیان و متخصصان) در مالزی مراجعه میکنند (Creswell, 2013).

در نتیجه، این جزئیات را میتوان تنها با گفتگوی مستقیم با افراد (متخصصان تکافل و دانشگاهیان)، رفتن به محل کار آنها و اجازه دادن به آنها برای توضیح مسائل و اظهار نظر بدون محدودیت به آنچه که محققان انتظار دارند یا آنچه محققان در ادبیات خواندهاند، مشخص نمود (Creswell, 2013). علاوه بر این، هدف اکثریت مطالعات کیفی، ارائه یک درک غنی و زمینهای از تجربه انسانی از طریق مطالعه فشرده درباره موارد خاص است (Polit & Beck, 2010). علاوه بر این، به منظور دستیابی به دیدگاهی عمیق و جامع از گروههایی از مردم، محیطها، برنامهها، رویدادها یا هر پدیده، محقق باید به مطالعه آنها از طریق تعامل نزدیک اقدام نماید (Farber, 2006).

3.1. رویکردهای کیفی

طبق نظر کِرِسول (2013)، پنج رویکرد کیفی برای ارائه به عنوان یک مطالعه موشکافانه پیشنهاد شده است که شامل روایت، پدیدارشناسی، نظریه دادهبنیاد و مطالعه مردمنگاری است. پووِنسواری و همکاران (2008) چهار رویکرد کیفی را شامل پدیدارشناسی، روششناسی مردمی، روانشناسی بوم شناختی و طبیعتگرایی بیان کردند. با این حال، از سوی صاحبنظران، این روش پیشنهاد شده است که محقق، برای شناخت کامل این رویکرد، پژوهش روایی و پدیدارشناسی به عنوان ریشههای فلسفی روش کیفی انتخاب نموده و سپس به جسارت پرداخته و رویکرد دیگری را امتحان کند. بنابراین، پژوهش حاضر، رویکردی پدیدارشناختی را برای بررسی موضوع تجربه یک پدیده که توسط افراد شرکتکننده (Puvenesvary et al., 2008) ادراک میشود، انتخاب نمود. ویژگیهای رویکرد پدیدارشناختی را میتوان در جدول ذیل مشاهده نمود:

جدول ۱: ویژگیهای رویکرد پدیدارشناختی

ویژگیها

|

پدیدارشناسی

|

تمرکز

|

درک ماهیت تجربه

|

انواع مسئلهای که به بهترین نحوی برای طراحی مناسب است

|

نیاز به تشریح ماهیت یک پدیده زنده

|

پیشینه رشته علمی

|

کسب اطلاعات از منابع مختلف فلسفی، روانشناسی و علوم تربیتی

|

واحد تحلیل

|

مطالعه چندین تن از افراد که دارای یک تجربه مشترک هستند

|

فرمهای جمعآوری دادهها

|

بهرهبرداری اصلی از مصاحبه با افراد، اگرچه اسناد، مشاهدات و هنر نیز میتواند لحاظ شود

|

راهبردهای تحلیل دادهها

|

تحلیل دادهها برای بیانیههای مهم، واحدهای معنادار، شرح متنی و ساختاری و شرح ماهیت

|

گزارش نوشتاری

|

شرح ماهیت تجربه

|

منبع: کِرِسول (۲۰۱۳)

در مرحله اول، این مطالعه، دادهها را از کتابخانهها در قالب کتابها، مجلات و سایر نشریات مناسب و از وبسایتهای معتبری که برخی از موضوعات مرتبط با اهداف پژوهش را مورد بحث قرار میدهند، جمعآوری نمود از جمله، اصول و مفاهیم اسلامی مرتبط با قوانین اسلامی، استانداردها و دستورالعملهای مالی و صنعت تکافل. همچنین، پژوهشگران در سمینارها، انجمنها و گفتگوهای صنعتی مختلف به منظور درک بیشتر موضوعات مطالعه، شرکت کردند.

در مرحله دوم، پژوهشگران، چند بحث گروهی متمرکز را انجام دادند تا نظرات اولیه خود را در رابطه با موضوع تحقیق بیان کنند، زیرا داشتن نظرات کارشناسی در این نوع مطالعه از اهمیت بالایی برخوردار است. گروه تمرکز، شامل گروهی از افراد میشود که از آنها در مورد ادراک، نظر، اعتقاد و نگرش آنها نسبت به یک محصول، خدمات، مفهوم و ایده (تکافل و الگوهای تعاونی) سؤال میشود. سوالات در یک محیط گروهی تعاملی پرسیده میشود که در آن شرکتکنندگان میتوانند با سایر اعضای گروه صحبت کنند (Michael, 2003). به صراحت میتوان گفت، گروههای تمرکز از تعامل گروهی به عنوان بخشی از این روش، استفاده میکنند. اعضا، تشویق میشوند تا با یکدیگر صحبت کنند، سؤال بپرسند، حکایات رد و بدل کنند و در مورد تجربیات و دیدگاههای یکدیگر اظهارنظر نمایند (Kitzinger, 1994). دادهها و اطلاعات جمعآوریشده از این گروه تمرکز، به همان شیوه دادههای مصاحبه، ارزیابی و تجزیه و تحلیل خواهند شد.

در این تحقیق، پژوهشگران با مدیران ارشد کمیسیون تعاونی مالزی، گفتگوی کاملی به انجام رساندند، تا نظرات و دیدگاههای آنها را در مورد تکافل تعاونی دریافت کنند.

معمولاً مطالعه پدیدارشناختی، در جمعآوری اطلاعات، از جلسه مصاحبه به صورت عمیق و بدون وابستگی به مشاهده استفاده میکند. هدف از مصاحبه، جمعآوری هر چه بیشتر دادهها و منابع از طریق افراد مطلع است (Othman Talib, 2013). همچنین، در این پژوهش با تعدادی از علمای شریعت، دانشگاهیان و صاحبنظران صنعت تکافل، مصاحبه شد تا دیدگاههای آنان را در مورد موضوعات مورد بحث بدانند. سپس تلاش شد تا مشخص شود که کدام یک از دیدگاههای آنها ارجح است. براساس نظر سوسالسکی و لورنس (۲۰۰۸)،انتخاب یک جمعیت بهتر است، زیرا آنها منابع خوبی از اطلاعات هستند که مطالعه را به سمت یک هدف معقول پیش میبرند. این روش مستلزم انتخاب پاسخدهندگان مربوط، بر اساس دانش قبلی خود از جامعه به منظور دستیابی به اهداف ویژه مطالعه است.

طبق نظر کِرِسول (2013)، بهتر است، از یک پروتکل مصاحبه یا راهنمای مصاحبه، فرمی در حدود چهار یا پنج صفحه، با تقریباً پنج تا هفت سوال باز و فضای کافی بین آنها برای پاسخ به نظرات مصاحبهشونده، طراحی و استفاده شود. داشتن یک پروتکل مصاحبه برای مشاهده سازگاری بین مصاحبهها و در نتیجه اطمینان از دقت و قابل اعتماد بودن یافتهها، ضروری است. بنابراین، سوال مصاحبه توسط متخصص دانشگاه اوتارای مالزی (UUM) و عضو کمیته شرعی بانک شرکتی میزوهو تایید شد. پروتکل مصاحبه، محقق را قادر میسازد تا در طول مصاحبه از پاسخهای مصاحبهشونده، یادداشتبرداری کند. همچنین به محقق کمک میکند تا افکار خود را درمورد مواردی مانند سرفصلها، اطلاعات مربوط به شروع مصاحبه، جمعبندی دیدگاهها، اطلاعات مربوط به پایان مصاحبه و تشکر از پاسخدهندگان، سازماندهی کند.

اندازه نمونه، جای نگرانی ندارد، چراکه رابسون (2002) خاطرنشان میکند که تعداد مشخصی برای مصاحبههای یک مطالعه با طراحی منعطف، مورد نیاز نیست. مصاحبههای حضوری به منظور جستجو و بحث جامع درباره شیوهها و مسائل مربوط به موضوع مورد بحث است. پاسخدهندگان با استفاده از تکنیکهای گلوله برفی و نمونهگیری هدفمند انتخاب شدند (Silverman, 2000; and Neuman, 2003). هر مصاحبه به مدت تقریبی 60 دقیقه صورت پذیرفت و هر مصاحبه برای تجزیه و تحلیل، ضبط و پیادهسازی شد.

پرسشنامه بکاررفته در این مطالعه، با استفاده از پرسشهای باز ساختاریافته، تهیه شد و سوالات مشابهی از هر مصاحبهشونده با زمان کافی برای پاسخگویی شفاهی یا کتبی به آنها، تعیین گردید. به گفته پاتون (1990)، سؤالات مناسب در مصاحبههای کیفی، سؤالاتی هستند که باز، خنثی، حساس و برای پاسخگو، روشن باشند. سوالاتی که بهترین پاسخها را در پی دارند، شامل پرسشهایی میشوند که بر اساس رفتار یا تجربه، نظر یا ارزش، احساس، دانش، تجربه حسی و نیز سوالاتی درباره جزئیات جمعیتی یا پیشینه میپرسند. متغیرهای مورد تجزیه و تحلیل عبارتند از ساختار مناسب شرکت تکافل مبتنی بر تعاونی، الزامات نظارتی، اشتهای سرمایهگذاران و بازخورد صنعت در مورد ساختار پیشنهادی. سؤالات مصاحبه بر اساس مرور ادبیات تحقیق تهیه شد و قبل از شروع جلسه، از طریق ایمیل برای پاسخگویان ارسال شد تا بتوانند قبل از جلسه مصاحبه آماده و مهیا شوند.

پس از جلسات مصاحبه، پژوهشگران، بلافاصله متن آن را تهیه کردند. برای نهایی کردن متن مناسب برای همه مصاحبهها، با توجه به مراجعه به یادداشتهای جلسات مصاحبه و صدای ضبط شده، زمان زیادی صرف شد. روشی که در آن پیادهسازی صدا انجام میشود، به اهداف تحقیق و تجزیه و تحلیل به ویژه برای جبران از دست دادن اطلاعات، بستگی دارد. محقق یادداشتهای مفصلی تهیه میکند که در آن برداشتها، مشاهدات و موارد تعجببرانگیز را شرح میدهد.

3.2. پاسخ دهندگان

مصاحبهها و بحثهای گروه تمرکز با کارکنان کلیدی شرکتهای تکافل، نهادهای ناظر و دانشگاهیان در سطح مدیریتی در سازمانهای خصوصی مالزی برای تحلیل الگوهای موجود در مالزی و چند کشور منتخب مانند سودان، عربستان سعودی و انگلستان انجام شده است.

بحث گروه تمرکز با مدیریت ارشد کمیسیون تعاونی مالزی انجام شد که طی آن همه اعضا از جمله محققان با یکدیگر گفتگو کردند، سؤالاتی را مطرح نمودند ، نظرات خود را ارائه کردند و در مورد تجربیات و نقطهنظرات یکدیگر اظهار نظر نمودند. هدف این گروه تمرکز، رسیدن به اجماع در مورد یک موضوع نیست، بلکه تشخیص فهم، احساسات و نحوه تفکر است.

4. الگوهای پیشنهادی جدید تکافل

الگوهای پیشنهادی پژوهش حاضر، منطبق بر اصول تکافل متقابل و تعاونی است. اتحادیه بینالمللی تعاون (ICA)، رویه تعاونیها در تکافل و متقابل را در هفت اصل، توسط بانک جهانی منتشر کرده است. این الگو در ادامه به طور مفصل ارائه میشود.

4.1. مزایا و موانع الگوی تکافل تعاونی جدید

بخش زیر مزایا و موانع الگوی تکافل تعاونی پیشنهادی را روشن میسازد.

4.1.1. مزایای الگوی تعاونی تکافل

الف. الگوی تجاری در مقابل الگوی اجتماعی

معضل الگوهای تجاری و اجتماعی در تکافل، محل بحث بسیاری از محققان قرار گرفته است. آنها استدلال میکنند که تمرکز عملیات تکافل موجود بیشتر بر ارزش تجاری است، در حالی که بسیاری از الگوهای تکافل فعلی مانند مضاربه یا وکاله، از انگیزه سودمحور پشتیبانی میکنند. معرفی تکافل تعاونی که از مفهوم تعاونی و متقابل، حمایت میکند، با هدف معرفی تکافل اجتماعمحور است و در عین حال، کاهش وابستگی بیش از حد به تکافل تجارتمحور میباشد. سنت حضرت رسول (ص) در دوران حیات ایشان، ارتباط الگوی اجتماعی را نشان میدهد. به عنوان مثال، رویه مناحده، همکاری متقابل به منظور تأمین نیازهای قبایل در مشکلات و نقش عاقله که غرامت مالی که علیه قاتل، تحمیل میشود، همگی وجود الگوی اجتماعی را [در آن دوران] اثبات میکند. هر دو شیوه با اصول تکافل مطابقت دارند، جایی که غرامت تکافل با هدف ارائه کمک مالی و کاهش بار وابستگان مشارکتکننده میباشد.

ب. مزایای بیشتر و بازار گستردهتر

تکافل تعاونی، در مقایسه با الگوهای تکافل موجود، مزایای متعددی را برای مشارکتکنندگان ارائه میدهد. مشارکتکننده با مشارکت در شرکت تکافل تعاونی، صاحب یک شرکت تکافل نیز میشود و بخشی از حقمشارکت تکافل ماهانه، برای تملک سهام شرکت استفاده میشود. مسئولیت مشارکتکننده، محدود به میزان سهام است و حتی اگر مشارکتکننده از پرداخت حق مشارکت منصرف شود، به دلیل دائمی بودن سهام، سهامدار شرکت باقی خواهد ماند. به عنوان صاحبان کسب و کار تکافل، مشارکتکنندگان نیز میتوانند به عضویت هیئت مدیره شرکت تکافل درآیند. با این ویژگی، مشارکتکنندگان از چندین مزایا و حقوق برخوردار خواهند شد، نه تنها سود و مازاد تکافل را به اشتراک میگذارند، بلکه ممکن است نظر خود را در جلسات هیئت مدیره، نیز بیان کنند. این امر، حس تعلق را نیز در میان مشارکتکنندگان ایجاد مینماید. هر مشارکتکننده، تمام تلاش خود را خواهد کرد تا بهترین ایدهها را برای بهبود شرکت، ارائه دهد. از این رو، نتیجه فرآیند تصمیمگیری، دقیقتر و صحیحتر خواهد بود، چراکه تصمیمگیری براساس ایدههای گروه مدیریت و مشارکتکنندگان، در نظر گرفته میشود. این موضوع با سیره اسلام، همخوانی دارد.

ج. رویکرد نوین به جامعه

بسیاری از شرکتهای تکافل در مالزی از الگوهای مضاربه، وکاله ویا ترکیبی استفاده میکنند و پژوهشهای پیشین نیز ضعفهای این الگوها را در بخش توزیع سود و مازاد بیمهگری، مورد انتقاد قرار دادهاند. ورود تکافل تعاونی، ساختار بازار تکافل را تغییر خواهد داد. الگوهای موجود به مشتریان طبقه بالا و متوسط، خدمات ارائه میدهند، درحالیکه مشتریان طبقه پایین، به دلیل حاشیه سود کمتر، محدود هستند. اما، با عرضه الگوی تکافل تعاونی میتوان مشتریان طبقه پایینتر را نیز علارغم حاشیه سود کمتر، در نظر گرفت.

د. الگوی پذیرفتهشده بین المللی

الگوهای تکافل موجود در مالزی با انتقادهای شدیدی از سوی علمای شریعت، بهویژه کشورهای خاورمیانه، مواجه شده است. مسائل مربوط به اجرای قرارداد شراکت (مضاربه) و قرارداد وکالت (وکاله) که مشمول شرایط خاصی در قراردادها است، مرکز انتقادها بوده است. اعتقاد بر این است که هر الگوی تکافلی که بر متقابل بودن و همکاری تأکید میند، در بین پژوهشگران، قابل قبولتر است.

4.1.2. موانع الگوی تکافل تعاونی

این مطالعه، چند مانع برای اجرای مفهوم متقابل تکافل، دریافت کرده است.

الف. ریسک مالی بالا

در صنعت تکافل، سرمایه پرداختشده در تقویت ظرفیت توسعه بازار، حائز اهمیت است. به عنوان مثال، شرکتهای تکافل مالزی باید 100 میلیون رینگت را به عنوان حداقل سرمایه پرداختشده خود داشته باشند. این سرمایه، ظرفیت مالی برای آنها فراهم میکند تا محصولات نوآورانهتری را عرضه نمایند و این امر، آنها را برای رقابت با سایر شرکتهای تکافل آماده میسازد. خطمشیء مذکور برای شرکتهای تکافلی که تکافل تعاونی عرضه میکنند، نیز قابلاجرا است، چراکه سرمایه شرکت، متکی به حقمشارکت مشارکتکننده است. تدوین یک الگوی تکافل سالم که بتواند این تعهد مالی را به انجام برساند، مهم است. ریسک الگوی تکافل تعاونی در صورت کمبود سرمایه، بالاست چراکه وام (قرض) از صندوق سرمایه برداشت میشود. بنابراین، برای الگوی تعاونی، مشارکتکنندگان باید بودجه اضافی برای پوشش هر کمبود، تزریق کنند. طبق گفته آرچر و همکاران (2009)، وامی که از سرمایه برداشت میشود، نباید به عنوان دارایی شرکت در نظر گرفته شود تا از «تطبیق دوگانه» جلوگیری شود. از منظر فرصت سرمایهگذاری، به دلیل ماهیت تکافل تعاونی، محدودیتهایی برای فعالان تکافل تعاونی به منظور سرمایهگذاری در کوتاهمدت و در بازار پول، وجود دارد. شرکت تکافل برای تامین نیازهای سرمایهگذاری کوتاهمدت، ملزم به سرمایهگذاری کوتاهمدت و دریافت مجوز ویژه از نهاد ناظر به منظور سرمایهگذاری در بازار پول، دارد.

ب. مشکل قانونی

ویژگی منحصر به فرد تکافل تعاونی که ایده تعاونی را به منصه ظهور میرساند و کمک مالی عرضه میکند، نیاز به مطالعهای کامل دارد تا این مبحث را از تعارض قانونی حفظ کند. نظامهای حقوقی موجود مانند قانون خدمات مالی اسلامی (IFSA) ممکن است برای الگوی تکافل تعاونی، مناسب نباشند. در عین حال، عرضه تکافل تعاونی بدون اتکا به قانون مذکور با مسائل مختلفی از جمله مسائل اخلاقی و نظارتی مواجه خواهد شد. ممکن است اقدامات تعاونی صرفاً برای نظارت بر عملیات تکافل تعاونی مناسب نباشد و به نظر می رسد ترکیبی از قوانین و مقررات، بهترین جایگزین برای عرضه تکافل تعاونی باشد.

ج. عضو غیرفعال

از آنجایی که ماهیت تکافل متقابل، مشارکت دائمی مشارکتکننده پس از مشارکت در محصول است، چراکه سهم معینی از پرداخت [حق مشارکت] سهمی از شرکت تکافل محسوب میشود، ممکن است، این امر سبب ایجاد عضو غیرفعال شود. به این صورت که عضو، مشارکت خود را قطع کند و سهم ناچیز مربوط به مالکیت [شرکت] را نادیده بگیرد. در نتیجه، تعداد سهامداران غیرفعال افزایش مییابد. ایجاد درهای خروجی خودکار مانند لغو خودکار مالکیت کمتر از یک مقدار معین، ممکن است باعث ایجاد مسائل شرعی شود.

د. صنعت، تمایلی به پذیرش ندارد

شرکت تکافل ممکن است به دلیل نفوذ اندک در بازار، از خلق دیگر الگوهای تکافل یا راهاندازی شرکت جدید، حمایت نکند. با توجه به اینکه انگیزه این امر، گسترش نقش جامعه تعاونی است، قطعا با شرکتهای تکافل رقابت خواهد کرد. در عین حال، یافتن سهامداران و شرکتهایی که مایل به مشارکت در الگوی تکافل تعاونی باشند، دشوار است، چراکه آنها باید بازدهی خود را از قِبل ظرفیت خود به عنوان سهامدار با مشارکتکنندگان، در میان بگذارند. اما این تصور نباید مانعی باشد، زیرا کوچک بودن صنعت تکافل و توسعه بسیار کُند آن در مقایسه با نظام بانکداری اسلامی نشان میدهد که این صنعت برای رقابت با صنعت بیمه نیازمند کشف بازیسازهای دیگر است. از این رو، تکافل متقابل میتواند به بازارهای جدیدی، در میان جوامع طبقه متوسط تا پایین نفوذ کند.

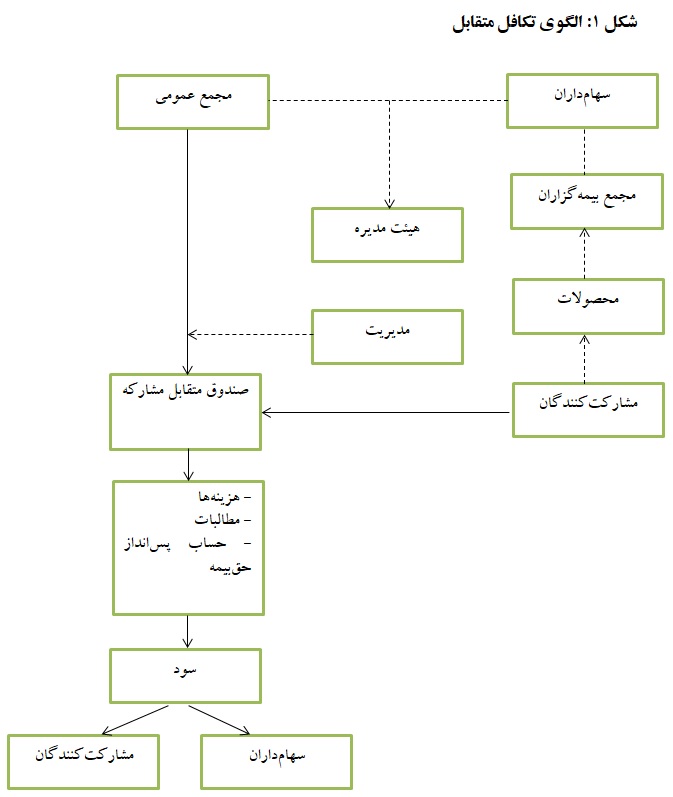

5. الگوی پیشنهادی تکافل

5.1. تکافل متقابل

این الگو، ساختار جدید کسب و کار تکافل را مورد کاوش قرار میدهد که اصول متقابل را حفظ میکند. در این الگو، اجزای مهم شامل سهامداران و مشارکتکنندگانی است که به طور مشترک، وجوه خود را در یک صندوق تکافل مشارکه، تجمیع میکنند. سهامدار شروع به راهاندازی شرکت میکند و سپس از مشارکتکننده دعوت میکند. وجوه برای مدیریت تجارت متقابل تکافل استفاده خواهد شد. کلیه هزینه مطالبات و حساب ویژه مشارکتکننده، در اولویت پوشش صندوق خواهد بود. برهمین اساس، سود وجوه بین سهامداران و مشارکتکنندگان، تقسیم خواهد شد.

جزئیات شکل ۱، به شرح زیر است:

1) شرکت تکافل (TO) توسط سهامداران ایجاد میشود.

2) سهامداران، اعضای هیئت مدیره (BOD) را تعیین میکنند.

3) شرکت تکافل در صندوق تکافل مشارکه (MTF) وجوه را واریز میکند تا در تجارت تعاونی تکافل شرکت نماید (از جمله برای مدیریت صندوق سرمایهگذاری و صندوق ریسک و مدیریت تجارت تکافل).

4) شرکت تکافل، مشارکتکنندگان را از طریق محصولات تکافل مختلف از طریق مشارکت محدود و نامحدود دعوت میکند (نسبت تقسیم سود از طریق هر محصول تعیین میشود).

5) مجمع مشارکتکنندگان راهاندازی میشود. سپس، مجمع عمومی (GA) متشکل از نمایندگان سهامداران و بیمهشدگان تشکیل میشود.

6) مجمع عمومی، مسئول تعیین اعضای هیئت مدیره و تمدید عضویت آنها را بر عهده میگیرد.

7) صندوق تکافل مشارکه برای مدیریت تجارت تکافل در مدیریت صندوق سرمایهگذاری و صندوق ریسک استفاده خواهد شد. کلیه هزینهها و مطالبات را صندوقها تقبل میکنند. صندوق تکافل مشارکه باید با الزامات حداقل نرخ تخصیص (MAR) و دستورالعمل تکافل، مطابقت داشته باشد.

8) سود حاصل از کسب و کار تکافل بین مشارکتکنندگان و سهامداران، توزیع خواهد شد.

* مجمع عمومی، حداقل از یازده عضو تشکیل میشود. اکثریت اعضا باید از سهامداران باشند و اعضای مجمع بیمهگزاران، نباید کمتر از 40 درصد باشند.

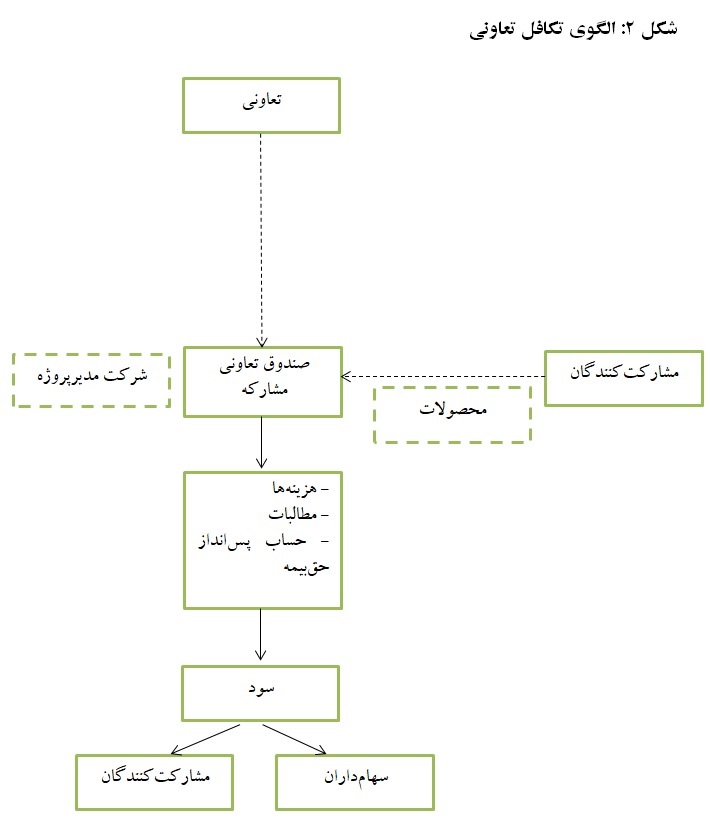

5.2. تعاونی تکافل

این الگو، به کاوش در ساختار جدید کسب و کار تکافلی میپردازد که اصول متقابل را در خود حفظ میکند. بر اساس این الگو، اجزای مهم الگو، نهادهای تعاونی، نهادهای تعاونی جدید و مشارکتکنندگان هستند. شرکتهای تعاونی موجود، نهاد جدید تکافل (NTE) را برای اداره کسب و کار تکافل راهاندازی میکنند. نهاد جدید تکافل، یا خود را مدیریت میکند یا مدیر طرح، منصوب مینماید. سپس، واحد تعاونی موجود با تزریق وجوه خود به نهاد جدید تکافل، عضو آن خواهد شد. نهاد جدید تکافل، از مشارکتکنندگان دعوت میکند تا با اشتراک در محصولات مختلف تکافل، اعم از مشارکه محدود یا بدون محدودیت، در تجارت خود سرمایهگذاری کنند. محصولات تکافل ترکیبی از مالکیت سهام نهاد جدید تکافل و سرمایهگذاری در تجارت متقابل تکافل است. کلیه اعضای تعاونی باید موافقت کنند که در صورت وقوع حوادثی که در پوشش تکافل آمده است، مبلغ معینی را به سایر اعضا، اهدا کنند. وجوه تعاونی برای کسب و کار تکافل تعاونی متقابل، استفاده خواهد شد. صندوقهای تعاونی باید تمام هزینهها، حسابهای پسانداز حقبیمه (PSA) و مطالبات را تقبل کنند. نهاد جدید تکافل باید براساس دستورالعملهای کنترل هزینه عملیاتی (OCC) و حداقل نرخ تخصیص (MAR)، عمل کند. سود حاصله پس از کسر کلیه هزینهها، حساب پسانداز حقبیمه و سایر مطالبات بین اعضای تعاونی، توزیع میشود.

1) شرکت تعاونی موجود، نهاد جدید تکافل (NTE) را برای انجام کسب و کار تکافل، راهاندازی میکند.

2) نهاد جدید تکافل، باید خود کسب و کار را اداره کند یا یک مدیر طرح (شرکت تکافل) منصوب کند.

3) شرکت تعاونی موجود با اشتراک در سهام تعاونی جدید، به عضویت نهاد جدید تکافل درمیآید.

4) نهاد جدید تکافل از مشارکتکننده دعوت میکند تا از طریق اشتراک در محصولات مختلف تکافل، اعم از مشارکه محدود یا غیرمحدود، در تجارت خود سرمایهگذاری کند. محصولات تکافل، ترکیبی از مالکیت سهام نهاد جدید تکافل و سرمایهگذاری در تجارت متقابل تکافل است. کلیه اعضای تعاونی باید موافقت کنند که در صورت وقوع حوادثی که در پوشش تکافل آمده است، مبلغ معینی را به سایر اعضا اهدا کنند.

5) وجوه تعاونی برای رسیدگی به امور تکافل تعاونی متقابل، استفاده خواهد شد. صندوقهای تعاونی باید تمام هزینهها، حساب پسانداز حق بیمه و مطالبات را تقبل کنند.

6) نهاد جدید تکافل باید براساس دستورالعملهای کنترل هزینه عملیاتی (OCC) و حداقل نرخ تخصیص (MAR) عمل کند.

7) سود حاصله پس از کسر کلیه هزینهها، حساب پسانداز حق بیمه و سایر مطالبات بین اعضای تعاونی، توزیع خواهد شد.

6. نتیجه گیری

به طور خلاصه، این مقاله الگوهای جایگزینی را ارائه کرد که میتوان برای تقویت مفهوم متقابل در تکافل، از آنها بهره برد. ساختار پیشنهادی این الگو، تحت قانون تکافل رایج یا تحت قانون تعاون، قابلاجرا است.

چند مزیتی که در ساختارهای پیشنهادی مذکور به چشم میخورد، باید نقطه قوت ارتقای این ساختارها باشد. در مقابل، موانع باید با دقت توسط مقامات، مدیریت شوند تا بتوانند بر موانع فائق آیند.

منابع

Al-Shubayli, Yusuf Abdulah (2008) Muqarana bayna Nizami al-Waqfwa al-Ta’min al Takafuli,’ Nadwa `Alamiyya `an al-Ta’min al-Ta`awuni min khilal Nizam al-Waqf, International Islamic University of Malaysia, Kuala Lumpur.

Archer, S., Ahmed, R., Nienhaus, V. (2009). Takaful Islamic insurance: concepts and

Regulation Issues, John Wiley & Sons, Asia. Ltd., Singapore. Pp. 16-17.

Bogdan, R. C., & Biklen, S. K. (2006). Qualitative Research in Education: An Introduction to Theory and Methods. Allyn & Bacon. https://en.wikipedia.org/wiki/Special:BookSourc es/9780205512256.

Bruce L. Berg. (2001). Qualitative Research Methods for the Social Sciences, California Stole University, Long Beach. 4th Edition Pearson Education Company.

Creswell, J. W. (2009). Research design: Qualitative, quantitative, and mixed methods approaches, 3rd ed. Thousand Oaks, CA: SAGE Publications.

Farber, B. (2006). Self-disclosure in psychotherapy. New York: Guilford Press.

Gönülal, Serap. O. (2013). Takaful and Mutual Insurance: Alternative Approaches to Managing Risks. Directions in Development--Finance. Washington, DC: World Bank.

Isa, Mohd Yazid; Rahim, Ahmad Khilmy Abdul; Naim, Asmadi Mohamed; Wahab, Muhammad Zarunnaim (2017). The Issues of Second Layer Charging Fee in Wakalah Takaful Model Practices, International Review of Management and Marketing, Volume 7, Series 2, Pages: 378 - 383.

Khorshid, A. (2004). Islamic Insurance: A Modern Approach to Islamic Banking, Routledge. Curzon, New York: USA. Legal permanent residents flow to US retrieved on June 23, 2016 from http://factfinder.census.gov/servlet/SAFFPopulation (US Dept. of Homeland Security).

Kitzinger, J. (1994). The Methodology of Focus Groups: The Importance of Interaction between Research Participants. Sociology of Health & Illness, 16, 103-121. http://dx.doi. org/10.1111/1467-9566.ep11347023

Louis L.G, Claude M., Jonathan V., Marie C.V (2017). Voluntary Contributions to a Mutual Insurance Pool. Journal of Public Economic Theory, Wiley, 2017, 19 (1), pp.198-218.

Marjan Muhammad (2010). “Musharakah Ta`awuniyyah for Takaful Operations.” ISRA Bulletin Vol. 6: 10-12.

Mayers, David & Smith, Clifford. (1986). Ownership structure and control: The mutualization of stock life insurance companies. Journal of Financial Economics. Vol. 16 (1), pp. 73-98. 10.1016/0304-405X(86)90043-7.

Michael, T. Kaufman (2003). "Robert K. Merton, Versatile Sociologist and Father of the Focus Group, Dies at 92". The New York Times, February 24, 2003.

Naim, Asmadi Mohamed; Isa, Mohd Yazid; Rahim, Ahmad Khilmy Abdul (2018). Does the mutuality concept uphold in the practices of takaful industry?, al-Shajarah, Special edition, pp: 149-170.

Neuman, W.L. (2003). Social Research Methods: Qualitative and Quantitative Approaches, 5th ed., Allyn and Bacon, Boston, MA.

Omer, Ali El-Atta Mohammed (2006). An evaluation of insurance business practices in the Sudan for the Period (1980-2004). Master’s dissertation of University of Khartoum, Sudan.

Patton, M.Q. (1990). Qualitative evaluation and research methods (2nd ed). Newbury Park, CA: Sage.

Polit, D.F. and Beck, C.T. (2010) Essentials of Nursing Research: Appraising Evidence for Nursing Practice. 7th Edition, Wolters Kluwer Health/Lippincott Williams & Wilkins, Philadelphia.

Puvenesvary, M., Rahim, R. A., Naidu, R. S., Badzis, M., Nayan, N. F. M., Azizi, N. H. A. (2013). Qualitative Research: Data Collection & Data Analysis Technique, Universiti Utara Malaysia Press.

Rahim, Ahmad Khilmy Abd., Isa, Mohamad Yazid, Naim, Asmadi Mohamed, and Wahab, Muhammad Zarunnaim Haji. (2017), "Qard Hasan Issue in Mudarabah Takaful Model." Journal of Islamic Economics, Banking and Finance, 13(4), pp. 152-164.

Robson, C. (2002). Real World Research, 2nd ed., Blackwell, Oxford.

Sabitha Marican (2006). Penyelidikan Sains Sosial – Pendekatan Pragmatik. Selangor: Edusystem Sdn Bhd.

Silverman, D. (2000). Doing Qualitative Research: A Practical Handbook, Sage, Thousand Oaks, CA.

Sosulski, M. and Lawrence, C. (2008). Mixing methods for full-strength results: two welfare studies, Journal of Mixed Methods Research, 2(2), 121-148.

منبع خبر

منبع: مجله Business and Society Review، تاریخ استخراج: 4 تیر 1403 (۲۴ ژوئن 2024)