چکیده

مؤسسات مالی اسلامی از چندین اصل در قوانین اقتصاد اسلامی، نشأت گرفتهاند و هر ساله در حال توسعه هستند. تکافل، 2 درصد از کل داراییهای مالی شرعی را در سال 2021، به خود اختصاص داد. با این حال، در سالهای 2019-2020، توسعه داراییهای تکافل به دلیل همهگیری کووید-19 نسبت به سال قبل، کاهش یافت. عوامل متعددی بر بیثباتی سود در صنعت تکافل تأثیر میگذارد. مطالعه حاضر، عواملی را که بر سطح سود تکافل در اندونزی و مالزی طی سالهای 2017-2022 تأثیر میگذارند، بررسی میکند. در این پژوهش، نمونهای از 11 شرکت انتخاب شد و دادههای ثانویه مطالعه نیز از وبسایتهای رسمی بانک مرکزی مالزی (BNM) و سازمان خدمات مالی (OJK) اندونزی، به دست آمد. از روشهای تحقیقات کمّی، بهویژه رویکرد نمونهگیری هدفمند و مدلسازی رگراسیون دادههای تابلویی استفاده شد. نتایج تحقیق نشان میدهد، درحالیکه متغیرهای حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک و هزینههای مطالبات، تأثیر مثبت عمدهای بر سودآوری تکافل دارند، اما نقدینگی، تأثیر منفی عمدهای بر آن دارد. همچنین، متغیرهای حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینههای مطالبات، به طور همزمان بر سودآوری تکافل تأثیر میگذارند.

مقدمه

مؤسسات مالی اسلامی به عنوان نهادهای اقتصادی مبتنی بر شریعت، در فرآیند توسعه ملی، نقش اساسی دارند. مؤسسات مالی اسلامی به مثابه کاربردیسازی فهم مسلمانان از چندین اصل در قوانین اقتصاد اسلامی به وجود آمدهاند (Ningsih, 2021). شرکت تکافل، یک موسسه مالی غیربانکی است که رشد سالانهای را تجربه میکند. شرکتهای بیمه به منظور کسب سود از معاملاتی که انجام میدهند، در فعالیتهای عملیاتی، مشارکت دارند. بر اساس دادههای آماری گزارش شاخص توسعه مالی اسلامی، تکافل در کشورهای مختلف، به ویژه در کشورهایی که در آن، اکثر مردم مسلمان هستند، توسعه یافته است. بخش تکافل، 2 درصد یا 73 میلیارد دلار از کل داراییهای مالی شرعی در سال 2021 را به خود اختصاص داد. مالزی و اندونزی، موفق به کسب مقام برترین پنجگانه بزرگ یا پنج کشور بزرگ با بیشترین داراییهای جهانی تکافل شدند (Mohamed et al., 2022).

مالزی، سومین کشور بزرگ جهان از نظر داراییهای مالی تکافل است که بالغ بر 12 میلیارد دلار است (National Bank of Malaysia، 2022). کشوری که بیشترین جمعیت مسلمان را دارد، اندونزی است. پنجمین بازار بزرگ تکافل جهان در اندونزی است که دارایی به ارزش 3 میلیارد دلار دارد (Mohamed et al., 2022). به عنوان مثال، اندونزی هنوز از نظر نفوذ اقتصادی مبتنی بر شریعت از مالزی، بسیار عقبتر است. در نتیجه، اقدام برای تقویت نفوذ بازار اقتصاد اسلامی، در اندونزی ضروری است (Syahputra, 2022). مالزی در حال حاضر از شرایط اقتصاد اسلامی کاملاً مطلوبی برخوردار است. زیرا دولت چندین طرح ابتکاری را برای توسعه و ترویج بخش اقتصاد مبتنی بر شریعت و توسعه محصولات مالی اسلامی، اجرا کرده است (Hutomo Mukti، 2020). کمیته ملی اقتصادی و مالی شریعت اعلام کرد که مالزی یکی از مراکز اصلی مالی شرعی در جهان است. بنابراین، اندونزی و مالزی میتوانند دست به دست هم دهند تا اقتصاد شرعی و مالی را با هم توسعه دهند، به طوری که تأثیر آنها در توسعه اقتصاد مبتنی بر شریعت و مالی جهان، بسیار بیشتر باشد (Achdiat, 2021).

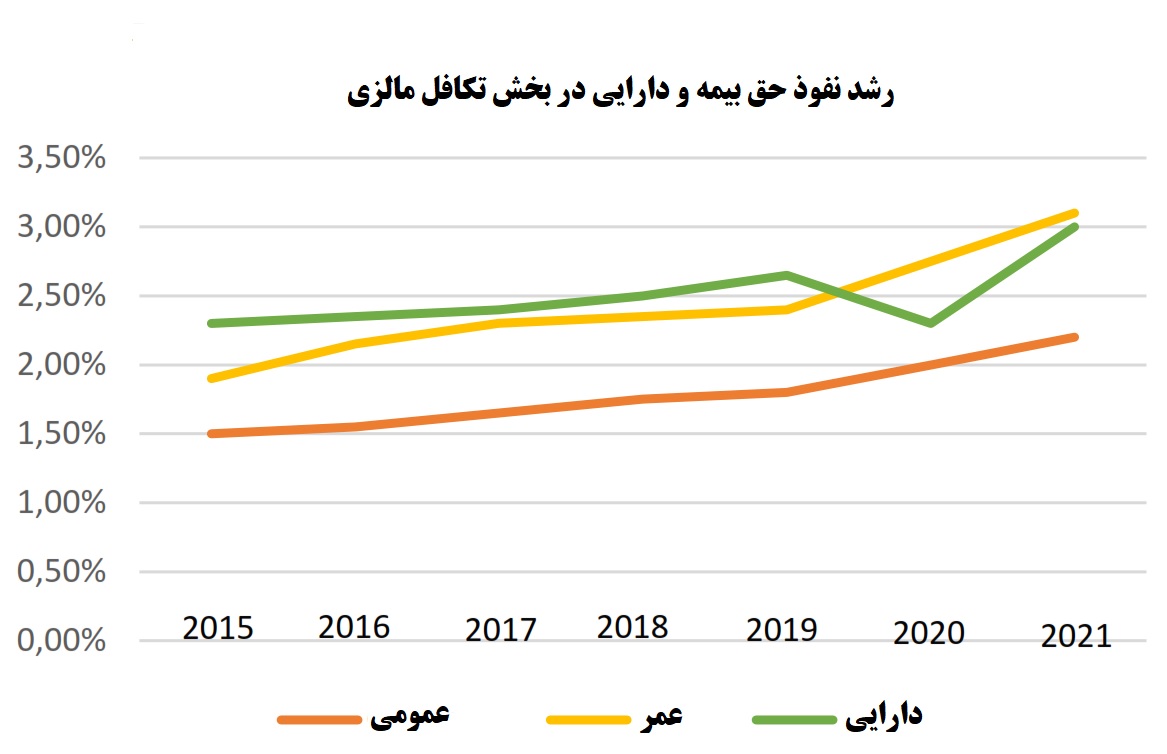

نمودار ۱: تکافل مالزی

منبع: گزارش سالانه بانک دولتی مالزی، ۲۰۱۲

بانک ملی مالزی، گزارش سالانه خود را در سال 2022 منتشر کرد. در سال 2022، صنعت تکافل مالزی، 13.4 درصد از کل داراییهای بانک مرکزی مالزی را به خود اختصاص داد و رشد مرکب سالانه (CAGR) ۸.۹ درصدی را نسبت به 73.1 میلیارد رینگت مالزی (معادل ۱۷.۶ میلیارد دلار) در سال 2021، تجربه کرد. بیمه خانواده و عمومی، پیشتاز هستند. رکود اقتصادی مرتبط با بیماری همهگیر کووید-19 منجر به کاهش 2.8 درصدی در بخش بیمه در سال 2020 شد، اما 7.6 درصد در سال 2021 در مالزی، افزایش یافت. در واقع، رشد قابلتوجهی در نفوذ حق بیمه در بخشهای بیمه عمر و بیمه عمومی در طول دوره همهگیری، یعنی طی سالهای 2020 تا 2021، به دلیل افزایش آگاهی عمومی در مورد اهمیت بیمه برای ارائه حمایت مالی بود. ورای این موضوع، مشوقهای شرکتهای تکافل که به منظور کاهش بار مالی بیمهگزاران، قیمتگذاری مجدد داشتند، به افزایش نفوذ حق بیمه کمک نمود (National Bank of Malaysia, 2022).

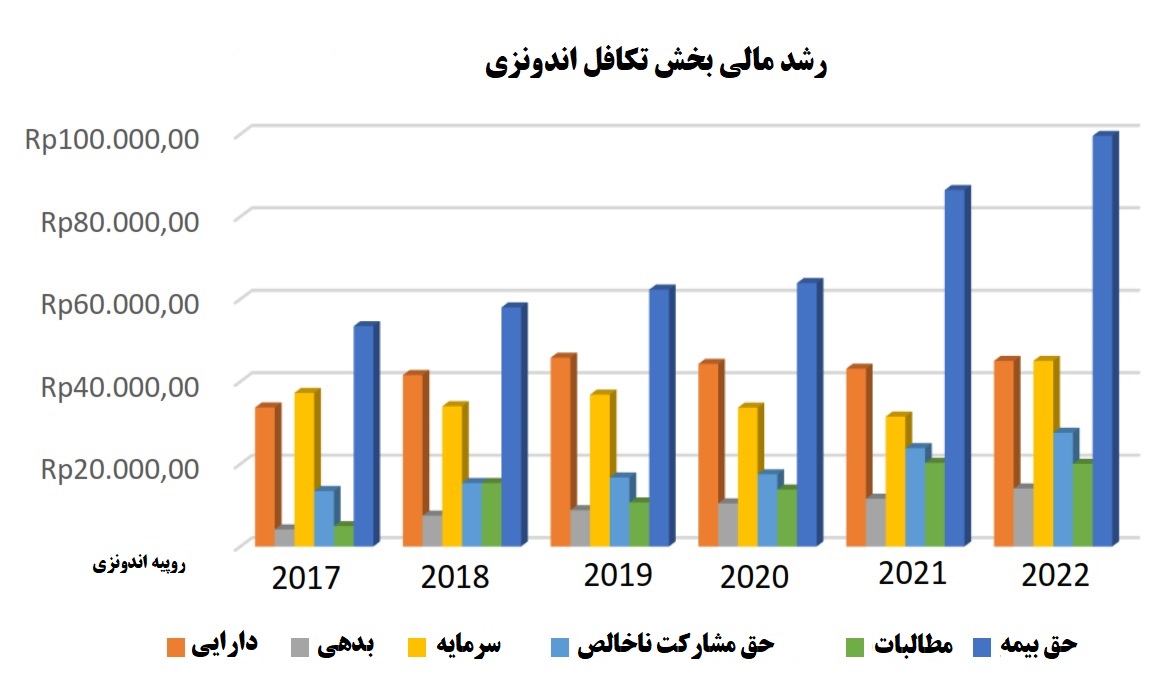

همهگیری کوید-۱۹، تأثیر قابلتوجهی بر صنعت تکافل اندونزی داشته و باعث افزایش خسارت بیمه شده است (Authority, 2021). رشد بخش مالی غیربانکی مبتنی بر شریعت، تا پایان سال 2021 به 120810 میلیارد روپیه اندونزی، با نرخ رشد دارایی 3.90 درصد (سال به سال) رسید. در سال 2021، تعداد داراییهای بیمهای که موازین شرعی را اعمال میکنند، 1.65 درصد کاهش یافت. این کاهش در هر زیربخش روشن بود، به طوری که زیربخش بیمه عمر شرعی نسبت به سال قبل، 3.71 درصد و زیربخش بیمه اتکایی شرعی، 6.88 درصد به صورت سال به سال، کاهش یافت. با این حال، در سال 2020، حق بیمه به 63.920 میلیارد افزایش یافت. درحالیکه کل سود در دسامبر 2021 به 6.626 میلیارد کاهش یافت، حق بیمه به سرعت به 86.467 میلیارد رسید و سود کل نیز به 5.011 میلیارد کاهش یافت. حق بیمه همچنان به رقم 99.599 میلیارد دلار افزایش پیدا نمود، درحالیکه سود کمی به همراه داشت و به 5.392 دلار رسید. یکی از دلایل رکود در بخش تکافل، ظهور ویروس کوید-۱۹ است که در سال 2020 وارد اندونزی شد و شیوع یافت (Financial Services Authority, 2021). این موارد در نمودار زیر نشان داده شده است:

نمودار ۲: تکافل اندونزی

منبع: گزارش توسعه مالی شریعت 2022-2017

نمودار 2، تکامل اجزای مالی تکافل را نشان میدهد که در آن اجزای بدهی، حقمشارکتهای ناخالص، مطالبات ناخالص و حق بیمه همواره بین سالها افزایش مییابند. این موضوع، برخلاف ماهیت نوسانی سرمایه و دارایی است. حق بیمه، سالانه به طور مداوم افزایش مییابد (Authority، 2021). سود شرکت میتواند با فروش محصولات و خدمات بیمه به مشارکتکنندگان بیمه افزایش یابد و درآمدی در قالب حق بیمه ایجاد کند (Nurmaini, 2018). با این وجود، در طول همهگیری کوید-۱۹، داراییها به طور ملموسی، کاهش یافت، درحالیکه حق بیمه افزایش یافت. این اتفاق برای شرکتهای تکافل مالزی نیز رخ داد، جایی که در 5 سال گذشته، حقبیمهها همچنان افزایش مییابند، اما داراییهای شرکت، به ویژه پس از کوید-۱۹، کاهش یافته است (National Bank of Malaysia, 2022).

شرکتهای تکافل باید عملکرد مالی مثبت و گزارشهای مالی منصفانهای را به نمایش بگذارند، تا بتوانند سود خود را افزایش دهند. سودآوری، نه تنها نقش مهمی در تعیین عملکرد یک شرکت بیمهای دارد، بلکه اطلاعات نیز در تعیین رشد اقتصادی کشور، سلامت مالی شرکت و اعتماد مردم، نقش اساسی بازی میکند که همگی در کاهش ریسکهای آتی شرکتهای بیمه، نقش دارند. عوامل متعددی در سودآوری شرکت نقش بازی میکنند که هدف اصلی شرکت است (Markonah, Riwayati, and Kumalasari, 2023). تحقق سودآوری در شرکتهای تکافل با چندین عامل داخلی از جمله بازده سرمایهگذاری، سرمایه مبتنی بر ریسک (RBC)، نسبت رشد حق بیمه، بار مطالبات و نقدینگی، رابطه قوی دارد (Nafi’i, 2023).

حق بیمه، یک عامل بسیار مهم برای شرکت و برای مشارکتکنندگان بیمه است. حق بیمه، شکلی از درآمد حاصل از فروش محصولات و خدمات بیمهای به مشارکتکنندگان بیمه است (Nurmaini, 2018). هرچه درآمد حق بیمه بیشتر باشد، فرصت سود بیشتر است. تحقیقات انجامشده توسط نورسلمه و همکاران (۲۰۲۱)و مارکونه و همکاران (۲۰۲۳)، نشان میدهد که مشارکت حق بیمه، تأثیر مثبتی بر سودآوری تکافل دارد. بازده سرمایهگذاری نیز نقش مهمی در رشد سودآوری شرکت بیمه بازی میکند. بازده سرمایهگذاری، کل سود حاصل از سود سرمایهگذاری است (Susmayanti, 2021). هر چه سود حاصل از سرمایهگذاری بیشتر باشد، سطح سودآوری شرکت بیمه بالاتر است، همانطور که در تحقیقات مرضیه، (۲۰۱۹)، عفیفه و پراجاساری، (۲۰۲۲)، نشان داده شده است، بازده سرمایهگذاری بر سودآوری شرکتهای بیمه، تأثیر مثبت دارد.

ورای عوامل درآمدی، ارزیابی وضعیت مالی شرکت بیمه، یکی دیگر از عوامل موثر بر سودآوری است. ما سلامت مالی یک شرکت بیمه را با استفاده از سرمایه مبتنی بر ریسک، اندازهگیری میکنیم (Leviany and Sukiati, 2017). هرچه وضعیت مالی شرکت، بهتر یا سالمتر باشد، فرصتهای سودآوری، بیشتر خواهد بود. این موضوع در پژوهشهای انجام شده توسط نورسلمه و همکاران (۲۰۲۱)، ناسوشن و همکاران (۲۰۱۹)، ویلیام و کولین (۲۰۲۲)، کاندرا (۲۰۲۳) و عفیفه و پراجاساری (۲۰۲۲) نشان داده شد. این امر حاکی از آن است که سرمایه مبتنی بر ریسک بر رشد سودآوری تکافل، تأثیر میگذارد.

در صورت بروز ریسک یا خسارت، از هزینههای مطالبات، برای جبران خسارت مشارکتکنندگان استفاده میشود. هزینههای مطالبات، تأثیر معتنابهی بر رشد سودآوری دارد (Nurmaini, 2018). هرچه بار [مطالبه] شرکت بیمه بیشتر باشد، حاشیه سود آن کمتر است. همچنین، پژوهشها (Nursalamah et al., 2021; Firmansyah et al., 2020; Pranata & Rahayu 2023; Afiifah & Prajasari 2022) نشان میدهند، هزینهها به طور قابلتوجهی بر رشد سودآوری تکافل تأثیر میگذارند. نقدینگی نیز از عواملی است که بر سود شرکت اثر میگذارد، زیرا نقدینگی توانایی شرکت در پرداخت تعهدات خود را توصیف میکند.

همچنین، مطالعات پیشین، تأثیر حق بیمه را بر سودآوری تکافل بررسی نمودند (Agustin et al., 2016; Mardhiyyah 2019; Mitasari 2020; Nursalamah et al., 2021). همچنین، پژوهشها، تأثیر بازده سرمایهگذاری بر سودآوری تکافل را شناسایی کردند (Safitri & Suprayogi 2017؛ Agustin et al., 2016; Afiifah & Prajasari 2022). علاوه بر این، مطالعات، نقش سرمایه مبتنی بر ریسک را در تأثیرگذاری بر سودآوری تکافل (Nasution et al., 2019; William & Colline 2022; Candra 2023) و تأثیر هزینههای مطالبات و نقدینگی بر سودآوری بیمه (Nursalamah et al., 2021; Firmansyah et al., 2020; Pranata & Rahayu 2023; Syukhandri & Rahayu 2022) را بررسی نمودند. تحقیقات پیشین، نتایج متفاوتی، به همراه داشتند. در نتیجه، محققان عوامل مؤثر بر سودآوری تکافل را بررسی خواهند کرد. تمایز پژوهش حاضر با تحقیقات قبلی در هدف مطالعه، بهویژه شرکتهای تکافل مالزیایی، در دورههای زمانی مختلف، نهفته است.

مروری بر ادبیات

نظریه اعلان

نظریه اعلان یا سیگنال، علت اینکه یک شرکت، اطلاعات را در قالب گزارشهای مالی به اشتراک میگذارد، شرح میدهد؛ اطلاعاتی که بیشتر مدیریت شرکت، از آن آگاه هستند (Hariningsih and Harsono, 2019). اطلاعات دقیق، صحیح و کامل، ابزار مهمی برای تحلیل سرمایهگذاران بازار سرمایه به منظور تصمیم درباره سرمایهگذاری است. این اطلاعات در قالب اطلاعیهای منتشر میشود که سیگنالهایی را برای سرمایهگذاران به منظور تصمیمگیری در مورد سرمایهگذاری، ارسال میکنند. اگر ارزش مثبتی وجود داشته باشد، امید آن میرود که بازار با دریافت اطلاعیه، واکنش نشان دهد (Hartono, 2000).

تئوری اعلان، تشریح میکند که چرا شرکتها انگیزهای برای به اشتراکگذاری اخبار مالی با افراد بیرونی دارند. تشویق شرکت برای انتشار اخبار به این دلیل است که هنوز هم عدمتقارن در اخبار بین شرکت و طرفهای بیرونی وجود دارد، زیرا شرکت بیش از طرفهای بیرونی (سرمایهگذاران و بستانکاران) در مورد چشماندازهای آتی و شراکتهای آینده درک میکند. سرمایهگذاران بر اساس شرایط شرکت، سرمایهگذاری میکنند. بیشتر سرمایهگذاران بر سودآوری شرکت مترکز هستند (Arifin, 2005). سرمایهگذاران در شرکتهای تکافل از نظریه اعلان یا سیگنال، برای تعیین وضعیت مالی شرکت بهره میبرند.

نظریه صندوق اسلامی تفکیکی

در عملیات تجاری، شرکتهای تکافل از روش تفکیک صندوقها برای تمایز داراییها و بدهیهای مشارکتکنندگان و سهامداران استفاده میکنند. در ابتدای معامله، حقمشارکت مشارکتکننده، برای پرداخت مطالبات دیگر مشارکتکنندگان و حقمشارکت تکافل اتکائی، به صندوقهای تبرع و اجرت تقسیم میشود. صندوق تبرع، برای تأمین نیازهای مخارج مشارکتکنندگان استفاده میشود، اما صندوق اجرت، برای تأمین مالی عملیات شرکت استفاده میشود. سهامداران، جبران دریافت مینمایند. تفکیک صندوق تبرع از سایر صندوقهای شرکت با نظریه صندوق اسلامی تفکیکی (ISFUT) مطابقت دارد (Puspitasari, 2022).

شرکتهای تکافل باید با تفکیک صندوقهایی که برای نیازهای مشارکتکنندگان استفاده میشود از صندوقهایی که برای نیازهای شرکت استفاده میشود، متمایز باشند. نظام تفکیک صندوقها، الزام میکند که شرکتهای تکافل تنها از صندوق مطابق با حقوق شرکتی خود استفاده کنند. ذینفعان، حقوق و تعهدات متفاوتی با سهامداران دارند و از قوانین شرعی مدیریت صندوق استفاده میشود. این امر نشان میدهد که شرکتهای تکافل، سود را در فعالیتهای تجاری خود در اولویت قرار نمیدهند، بلکه سودهای معقولی را برای منافع مشارکتکنندگان و فعالان تجاری، مطابق با دستورالعملهای شریعت، به دست میآورند. عنصر سود در این مفهوم، تنها معطوف به دارندگان سرمایه نیست. همچنین به طور گسترده بین مشارکتکنندگان، به طور مستقیم و غیرمستقیم توزیع میشود (Mitasari, 2020).

حق بیمه

براساس قانون شماره 40 سال 2014 در مورد شرایط بیمه، حق بیمه، هزینهای است که توسط شخص بیمهشده در ازای خدمات حفاظتی ارائهشده توسط بیمهگر در انطباق با موافقتهای معین پیشین، پرداخت میشود (Otoritas Jasa Keuangan، 2022). حق بیمه در تکافل، صندوق و پسانداز تبرع را پوشش میدهد. صندوقهای پسانداز، وجوهی هستند که به مشارکتکنندگان تکافل، سپرده میشوند و سپس از درآمد خالص سرمایهگذاری که هر سال توسط شرکت به دست میآید، سهم سود دریافت میکنند. در ضمن، صندوقهای تبرع، در صورتی که صندوقها به طور ناگهانی برای پرداخت مطالبات بیمه مصرف شود، وجوه خیرخواهانهای هستند که با حسن نیت توسط مشارکتکنندگان تکافل، اهدا میشوند (Aminullah, 2019).

درآمد حق بیمه از طریق فروش خدمات و محصولات بیمهای به مشارکتکنندگان به دست میآید. درآمد حق بیمه، بزرگترین عاملی است که بر سود شرکت بیمه تأثیر میگذارد. بنابراین، شرکتها برای کسب سود باید راهبردهایی را برای تعیین نرخ بیمه و حق بیمه تدوین کنند. شرکت بیمه، نرخ حق بیمه را بر اساس میزان ریسک احتمالی بیمهنامهای که صادر میکند، تعیین مینماید (Yuliana, 2016).

بازده سرمایه

سرمایهگذاری شامل تخصیص تعدادی از صندوقها برای تولید سرمایه، در یک تاریخ مشخص در آینده، با هدف کسب سود است (Tandelilin, 2010). ماهیت همه سرمایهگذاریها، خرید کم و فروش بالا است. بنابراین، سرمایهگذاران باید در تصمیمگیری در خصوص اینکه آیا ارزش سهامی که میخواهند در آن سرمایهگذاری کنند، همچنان مقرون به صرفه است یا بسیار بالا است، محتاط باشند. معمولاً سرمایهگذاران صنایعی را انتخاب میکنند که هنوز قابلیتهای رشد بسیار بالایی دارند، زیرا امید میرود زمانی که سود شرکت افزایش یافت، بازده سرمایهگذاری دریافت نمایند (Kausari, 2019).

بازده سرمایهگذاری، حاصل عملیات شرکت بیمه از طریق ابزارهای بازار سرمایه است. بنابراین، مقدار زیادی وجه، جمعآوری میشود و نتایج بین مشارکتکنندگان بیمه توزیع میشود. زمانی که یک شرکت بیمه، توان بالقوه بهتری برای مدیریت سرمایهگذاری داشته باشد، پیشبینی میشود که بتواند داراییها را افزایش دهد. این امر به این دلیل است که نتایج سرمایهگذاری، باعث افزایش ثروت شرکت میشود (Susmayanti، 2021).

سرمایه مبتنی بر ریسک (RBC)

تعریف حقوقی سرمایه مبتنی بر ریسک در تصمیم شماره 5314/LK/1999، به روشی اشاره دارد که ثبات مالی شرکت بیمه را از طریق مقایسه آن با سطح توانگری مالی، اندازهگیری میکند. این امر با درک الزامات سرمایه شرکت مطابق با سطح ریسک تجربهشده توسط شرکت به منظور مدیریت تعهدات و داراییهای خود، انجام میشود (Leviany and Sukiati, 2017).

با نسبت سلامت سرمایه مبتنی بر ریسک بالاتر، وضعیت مالی شرکت بیمه بهبود مییابد. سرمایه مبتنی بر ریسک یک شرکت بیمه باید توسط شرکت بیمه، به دولت اثبات شود تا در دسترس بودن وجوه برای پرداخت خسارت بیمه تضمین شود (Nasution، 2020). اگر یک شرکت بیمه دارای نسبت سرمایه مبتنی بر ریسک کمتر از مقررات دولتی باشد، این نسبت، هشداری است که مدیریت و سایر ذینفعان باید به آن توجه نمایند. در همین حال، هر چه نسبت سلامت سرمایه مبتنی بر ریسک یک شرکت بیمه بیشتر باشد، وضعیت مالی شرکت بیشتر خواهد بود. هدف اصلی تنظیم سرمایه مبتنی بر ریسک، آن است که ابزاری نظارتی برای تشخیص زودهنگام شرکتهای بیمهای باشد که دارای مشکلات مالی هستند، بنابراین مدیریت میتواند اقدامات اصلاحی انجام دهد و تضمینها و کاربرد را محدود کند (Maulana, 2021).

نقدینگی

نقدینگی، توان مالی یک شرکت در پرداخت بدهیهای کوتاه مدت با استفاده از داراییهای جاری است تا بتواند تعهدات خود را به موقع به انجام برساند (Hery, 2017). نقدینگی را میتوان به عنوان سطح بالقوه یک شرکت برای پرداخت بدهیهای خود در زمان سررسید آنها، شناخت (Nurdiana, 2018). نقدینگی بر اساس میزانی است که شرکت میتواند بدهیهای جاری را که سررسید میشود، در اسرع وقت پرداخت کند. هر چه میزان بدهی که باید پرداخت شود، بیشتر باشد، سودآوری شرکت کمتر خواهد بود (Rahmayanti, Aplonia, and Efendi, 2018).

در همین حال، به گفته هیئت خدمات مالی اسلامی، ریسک نقدینگی، زیان بالقوهای است که ممکن است بانک شرعی به دلیل ناتوانی در پرداخت تعهدات یا تأمین مالی افزایش داراییهای خود با هزینههای نسبتاً بالا، متحمل شود.

هزینه مطالبات

ادعای خسارت (مطالبه)، پوشش ارزش افزودهای است که به مشارکتکننده بیمه برای ریسک تجربهشده، ارائه میشود (Hissiyah and Meylianingrum، 2023). مطالبات بیمهای، درخواست پرداخت به بیمهگزار در صورت وقوع حادثهای برای مورد تحت پوشش است. زمانی که ادعاهای خسارت دریافت میشود، شرکت آنها را بررسی میکند تا از معتبر بودن آنها اطمینان حاصل نماید. سپس، به بیمهگزار پرداخت میکند و آنها را تأیید مینماید. بیمهگر باید شرایط مندرج در بیمهنامه را رعایت کند (Presiden RI, 2014). ادعای خسارت، حقی است که بیمهشده بر اساس توافق از بیمهگر خود برای خسارت، مطالبه میکند. جایگاه ادعای خسارت در بیمه، هزینه یا بار است، چراکه ادعای خسارت، یا هزینه است یا رایگان، بنابراین در صورت وجود ادعای خسارت، میزان سودآوری شرکت کاهش مییابد.

روش تحقیق

این مطالعه از تحقیق توصیفی- کمّی استفاده میکند، روشی که با جمعآوری، تفسیر و نمایش دادههای عددی آغاز میشود (Sugiyono، 2021). این مطالعه در بخش صنعت مالی، به ویژه تکافل در اندونزی و مالزی انجام شد و بر اساس صورتهای مالی و سایر دادهها صورت پذیرفت. دادهها مستقیماً از وبسایتهای رسمی نهادهای مرتبط، یعنی مقامات خدمات مالی و شرکتهای تکافل ثبتشده در بانک ملی مالزی به دست آمد. جامعه مورد مطالعه، شرکتهای تکافل ثبتی در سازمان خدمات مالی اندونزی و شرکتهای تکافل ثبتی در بانک ملی مالزی از سال 2017 تا 2022 است. فهرست نمونه در جدول 1 نشان داده شده است:

جدول ۱: فهرست نمونه تحقیق

کشور

|

شرکت تکافل

|

اندونزی

|

1. PT Allianz Indonesia Insurance

2. PT Chubb Sharia Indonesian Insurance

3. PT AIA Financial

4. PT Takaful Family Sharia Life Indonesia

5. PT BNI Life Insurance

6. PT Sun Life Insurance

|

مالزی

|

7. FWD Takaful Berhad

8. Zurich Takaful Malaysia Berhad

9. AIA Public Takaful Bhd

10. Prudential BSN Takaful Berhad

11. Sun Life Takaful Berhad

|

منبع: نگارندگان، ۲۰۲۴

نتایج

پژوهش حاضر به دنبالِ شناسایی عوامل موثر بر سودآوری تکافل در اندونزی و مالزی است. با استفاده از متغیرهای حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینههای خسارت به عنوان متغیر مستقل و سودآوری به عنوان متغیر وابسته، توضیحاتی را برای نتایج بهدستآمده درباره هر متغیر، ارائه میشود:

تاثیر حق بیمه بر سودآوری تکافل

آزمونهای انجامشده نشان میدهد که متغیر حق بیمه تا حدی بر سودآوری شرکتهای تکافل در اندونزی و مالزی تأثیر میگذارد. این آزمون فرضیه، مستلزم تحلیل معناداری آماری ضریب رگرسیون متغیر حق بیمه بر متغیر سودآوری است. نتایج آزمون آماری تی، بر روی این متغیر نشان میدهد که ضریب رگرسیون، دارای ارزش آماری معناداری است (05/0 < 0028/0). زمانی که ضریب رگرسیون حق بیمه نسبتاً، معنادار باشد، این امر نشان میدهد که افزایش یا کاهش میزان حق بیمه مکتسبه توسط شرکتهای تکافل میتواند تاثیر قابلتوجهی بر سودآوری آنها داشته باشد. این بدان معناست که تغییرات متغیر حق بیمه بر تغییرات متغیر سودآوری تأثیر بسزایی دارد و این رابطه، قابلاندازهگیری و از نظر آماری معنادار است. در صورت افزایش حق بیمه، سودآوری بیمه نیز افزایش مییابد.

اگر درآمد حق بیمه به عنوان جریان درآمد اولیه برای شرکتهای بیمه باشد، درآمد حق بیمه، چه کوچک و چه بزرگ، بر سودآوری تأثیر خواهد داشت. این بینش قابلتوجهی را برای صنعت تکافل در اندونزی و مالزی فراهم میکند و بر اهمیت مدیریت و راهبرد افزایش مبالغ حق بیمه برای حمایت از سطوح سودآوری شرکت تأکید دارد. با این حال، تفاسیر و مفاهیم بیشتر را میتوان با در نظر گرفتن زمینه صنعت و سایر عواملی که میتواند بر رابطه بین حق بیمه و سودآوری تأثیر بگذارد، ایجاد نمود. این موضوع با مطالعات نورسلمه و همکاران (۲۰۲۱)و مارکونه و همکاران (۲۰۲۳)، مطابقت دارد.

تاثیر بازده سرمایهگذاری بر سودآوری تکافل

در این مبحث، بر اساس نتایج آزمونهای فرضیه انجامشده، نتیجهگیری میشود که متغیرهای بازده سرمایهگذاری به صورت جداگانه بر سودآوری شرکتهای تکافل در اندونزی و مالزی، تأثیر میگذارند. ضریب رگرسیون بازده سرمایهگذاری بر روی متغیر سودآوری با توجه به تحلیل آماری، درجهای از معناداری (0.0058 < 0.05) را نشان میدهد. این موضوع، نشان میدهد که تغییرات در بازده سرمایهگذاری، تأثیر قابلتوجهی بر تغییرات جزئی متغیرهای سودآوری دارد. به عبارت دیگر، شرکتهای تکافل میتوانند با توجه و مدیریت متغیر بازده سرمایهگذاری، سودآوری خود را به حداکثر برسانند.

این نتایج، بینش مهمی را در مورد چگونگی تخصیص یا سرمایهگذاری داراییهای شرکت، مانند داراییها و صندوقها، برای ایجاد سودهای آتی ارائه میدهد. سود مکتسبه از طریق سرمایهگذاری در سطح کلی اقتصاد است، به این معنی که سودآوری، میزان سرمایهگذاری را تخصیص یا تعیین نمیکند، اما نتایج سرمایهگذاری میتواند درآمد شرکت را تعیین نماید. یافتههای مطالعه با مطالعات انجامشده توسط مرضیه، (۲۰۱۹)، عفیفه و پراجاساری، (۲۰۲۲) مطابقت دارد. شرکتهای بیمه اسلامی ممکن است با بروز بازده سرمایهگذاری بر سودآوری خود تأثیر بگذارند.

تأثیر سرمایه مبتنی بر ریسک بر سودآوری تکافل

نتایج تجزیه و تحلیل آماری نشان میدهد که مقدار ضریب رگرسیون برای سرمایه مبتنی بر ریسک، دارای سطح معنادار بالایی است، یعنی (0.000 < 0.05). این بدان معنی است که تغییرات در سطح سرمایه مبتنی بر ریسک تأثیر قابلتوجهی بر تغییرات جزئی در سودآوری شرکت دارد. سرمایه مبتنی بر ریسک، یکی از شاخصهایی است که عموم مردم برای تشخیص اینکه آیا یک شرکت از وضعیت مالی سالمی برخوردار است یا خیر، استفاده مینمایند. هر چه سرمایه مبتنی بر ریسک در اختیار شرکت، بهتر باشد، میزان اعتماد به شرکت بیشتر میشود و این امر بر رفع تردید مردم در مورد تبدیل شدن به مشتریان شرکت تأثیر میگذارد. افزایش تعداد مشتریان بر افزایش سودآوری شرکت، تأثیر خواهد گذاشت. یافتههای مطالعه حاضر با مطالعات انجامشده توسط نور سلمه و همکاران، (۲۰۲۱)؛ ناسوشن و همکاران (۲۰۱۹)، ویلیام و کولین (۲۰۲۲)، کاندرا (۲۰۲۳) و عفیفه و پراجاساری (۲۰۲۲) تطابق دارد. این موضوع نشان میدهد که چگونه سرمایه مبتنی بر ریسک (RBC)، که معیاری برای درجه ثبات مالی یک شرکت تکافل است، بر سودآوری و رشد کسب و کار بیمه تأثیر میگذارد.

تأثیر نقدینگی بر سودآوری تکافل

مدیریت نقدینگی کارآمد، یک عامل کلیدی در حمایت و بهبود عملکرد مالی شرکت است. این بدان معناست که افزایش بارِ بهره نقدینگی، که نشاندهنده افزایش ارزش بدهیها در رابطه با داراییها است، منجر به افزایش متناظر در بارِ نرخ بهره بر بدهیها میشود. این امر به نوبه خود بار مالیاتی را کاهش میدهد و در نتیجه توانایی شرکت را برای تولید سود، بهبود میبخشد و بالعکس. یافتههای آزمون فرضیه نشان میدهد که متغیر نقدینگی به طور قابلتوجهی بر سودآوری کسب و کارهای تکافل در مالزی و اندونزی تأثیر میگذارد. بررسی ضریب رگرسیون متغیر نقدینگی بر روی متغیر سودآوری با استفاده از آمار نشان داد که مقدار این عامل، دارای نرخ معناداری 0.0205 < 0.05 است و این امر، نشان میدهد که سطح از نقدینگی شرکت تکافل تأثیر منفی معناداری بر سودآوری دارد. در این تحقیق، مقدار ضریب 0.004545- (منفی) را به دست آوردیم که جهت مخالف تأثیر را نشان میدهد.

نقدینگی، سطحی است که یک شرکت قادر به پرداخت بدهیهای جاری است که به زودی سررسید میشود. هر چه بدهیهای بیشتری باید پرداخت شود، احتمال سودآوری شرکت بیمه، کمتر میشود. زیرا ارزش نقدینگی بالا، نشان میدهد که شرکت بیمه دارای وجوه بیشتری در داراییهای جاری خود برای ایفای تعهداتی است که باید پرداخت کند. در نتیجه، فرصتهای شرکتهای بیمه برای سرمایهگذاری در طرحهای بالقوهای که میتوانند سودآور باشند، کاهش مییابد. این یافتهها با مطالعات انجامشده توسط سیوخاندری و راهایو، ۲۰۲۲ و سانتوسو و همکاران، ۲۰۲۲، مطابقت دارد.

تأثیر هزینههای مطالبات بر سودآوری تکافل

بررسی آماری ضریب رگرسیون متغیر هزینه مطالبات بر روی متغیر سودآوری نشان میدهد که مقدار ضریب دارای سطح معناداری 0.0315 < 0.05 است. این امر بدان معنی است که تغییرات در هزینههای مطالبات شرکتهای تکافل تأثیر قابلتوجهی بر سود دارد. یکی از مهمترین مواردی که ممکن است به شرکتهای تکافل کمک کند تا از نظر مالی بهتر عمل کنند، مدیریت موثر هزینه مطالبات است. هر چه خسارت موجود بیشتر باشد، شرکت بیمه باید مسئولیت و هزینههای بیشتری را متحمل شود. با توجه به مفاهیم اولیه مالی، تمام هزینهها از جمله موارد مربوط به شرکتهای بیمه، قطعاً بر سود یک شرکت تاثیر میگذارد. هرچه رشد مطالبات بیشتر باشد، داراییهای شرکت، بیشتر به پرداخت هزینههای خسارت اختصاص مییابد، که این امر باعث میشود مدیریت دارایی شرکت، کمتر بر افزایش سودآوری متمرکز شود و این موضوع، بر رشد سودآوری تأثیر بگذارد. این یافتهها با مطالعات انجامشده توسط نورسلمه و همکاران (۲۰۲۱)؛ فیرمانسیه و همکاران (۲۰۲۲)، عفیفه و پراجاساری (۲۰۲۲) و پرانانتا و راهایو (۲۰۲۳) مطابقت دارد که نشان میدهند، بار هزینههای خسارت بر رشد سودآوری شرکتهای بیمه اثر میگذارد.

تأثیر حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینههای مطالبات بر سودآوری تکافل

در این بحث مشخص شد که عوامل مؤثر بر سودآوری کسب و کارهای تکافل در مالزی و اندونزی شامل حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینههای مطالبات است. این نتیجه، بر اساس نتایج آزمون فرضیه شامل همه این متغیرها در مدل رگرسیون، به دست آمد. ارزش آماری اف معنادار (با احتمال نزدیک به صفر) نشان میدهد که مجموعهای از متغیرهای مستقل به طور همزمان سهم قابلتوجهی در تغییرپذیری سودآوری شرکتهای تکافل به همراه دارند. بنابراین، میتوان نتیجه گرفت که متغیرهای حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینه مطالبات، به طور همزمان بر عملکرد مالی شرکت، تأثیر بسزایی دارند. این یافتهها، درک جامعی از عواملی را ارائه میدهد که به طور مشترک بر سودآوری شرکتهای تکافل در اندونزی و مالزی تأثیر میگذارند. برای دستیابی و حفظ سطوح بهینه سودآوری، تصمیمگیرندگان صنعت باید یک راهبرد جامع، شامل مدیریت حق بیمه، سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینههای مطالبات را در نظر بگیرند. با این حال، ممکن است برای درک پویایی رابطه بین متغیرها و چندین عامل دیگر که ممکن است بر عملکرد شرکتهای تکافل تأثیر بگذارند، به تحقیقات بیشتر و تجزیه و تحلیل عمیقتری نیاز باشد.

نتیجهگیری

این مطالعه به بررسی چگونگی تأثیر حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک، نقدینگی و هزینههای خسارت بر سودآوری تکافل در اندونزی و مالزی از سال 2017 تا 2022 پرداخت و نشان داد که همه این عوامل به طور قابلتوجهی بر سودآوری تکافل در هر دو کشور مالزی و اندونزی تأثیر میگذارند. با این حال، تا حدی، هر متغیر نتایج متفاوتی را به همراه داشت، با متغیر نقدینگی که تأثیر منفی و متغیرهای حق بیمه، بازده سرمایهگذاری، سرمایه مبتنی بر ریسک و هزینههای خسارت که تأثیر مثبتی بر سودآوری تکافل در این دو کشور از خود نشان دادند. امید است، این تحقیق بتواند به عنوان منبعی از اطلاعات و افزایش بینش برای خوانندگان و مدیران شرکتها باشد و در نتیجه به عنوان پایهای برای افزایش داراییهای شرکتهای بیمه، عمل کند.

نویسندگان ادعان دارند که پژوهش حاضر صرفاً بر پنج متغیر مستقل، متمرکز بوده است و یک دوره پنج ساله را در بر میگیرد. برای محققان آینده، میتوان متغیرهایی را اضافه کرد که بر سودآوری تکافل تأثیر میگذارند، مانند ارزش شرکت و عملکرد مالی، که میتواند دوره زمانی را افزایش داده و هدف تحقیق را گسترش دهد، مانند تکافل در منطقه آسهآن.

مراجع

Achdiat, I. (2021). Kneks Outlook Industri Jasa Keuangan Syariah Tahun 2022: Peluang & Tantangan. Retail Strategy: The View From The Bridge. Https://Doi.Org/10.4324/9780080516226

Afiifah, A. N., And Prajasari, A. C. (2022). Profitability Antecedents Of Sharia Life Insurance Companies. Journal Of Islamic Economic Scholar, 3(2). Https://Core.Ac.Uk/Download/Pdf/287181168.Pdf

Agustin, F., Suangga, A., Sugiharto, B., Tinggi, S., Ekonomi, I., And Subang, S. (2016).

Pengaruh Premium Growth Ratio, Risk Based Capital Dan Hasil Investasi Terhadap Profitabilitas Perusahaan Asuransi Umum Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Accounting, 2, 56. Www.Idx.Co.Id

Aminullah, A. R. (2019). Analisis Pengaruh Iuran Premi Terhadap Prilaku Menjadi Peserta Asuransi Syariah. Universitas Islam Negeri Sultas Maulana Hasanudin Banten.

Arifin, Z. (2005). Teori Keuangan Dan Pasar Modal (1st Ed.). Ekonisia - 2005. Asmawidjaja, M. (2022). Surat Edaran Otoritas Jasa Keuangan Republik Indonesia Nomor 5 /Seojk.05/2022 Tentang Produk Asuransi Yang Dikaitkan Dengan Investasi.

Candra, R. E. (2023). Pengaruh Intellectual Capital, Ukuran Perusahaan, Early Warning System, Dan Risk Based Capital Terhadap Profitabilitas (Studi Empiris Perusahaan Asuransi Yang Terdaftar Di Bei Tahun 2017- 2021). 1–23.

Firmansyah, A., Hasibuan, P., Sadalia, I., And Muda, I. (2020). The Effect Of Claim Ratio, Operational Ratio And Retention Ratio On Profitability Performance Of Insurance Companies In Indonesia Stock Exchange. International Journal Of Research And Review (Ijrrjournal.Com), 7(March), 3.

Gujarti, D. (1991). Ekonometrika Dasar (G. Hutauruk & S. Zain (Eds.); 2nd Ed.). Erlangga.

Hariningsih, E., And Harsono, M. (2019). Kajian Kritis Kontribusi Signaling Theory Pada Area. Jurnal Pendidikan Ekonomi Dan Kewirausahaan, 2(2), 241–257. Hartono, Y. (2000). Teori Portofolio Dan Analisis Investasi (2nd Ed.).

Hery. (2017). Teori Akuntansi : Pendekatan Konsep Dan Analisis.

Hissiyah, C. N., And Meylianingrum, K. (2023). The Effect Of Premium Income, Investment Returns, Claim Expenses, And Operating Of Net Profit On Sharia Life Insurance Company. International Journal Of Islamic Business Ethics, 8(1), 1. Https://Doi.Org/10.30659/Ijibe.8.1.1-11

Hutomo Mukti, H. (2020). Development Of Indonesian Sharia Banks With Malaysia Comparation Method (Study Of History, Products And Legal Assets). Lambung Mangkurat Law Journal, 5(1), 75. Https://Doi.Org/10.32801/Lamlaj.V5i1.140

Kausari, I. (2019). Analisis Valuasi Harga Saham Dalam Pengambilan Keputusan Investasi Di Pasar Modal Syariah (Studi Pada Emiten Kontruksi Dan Bangunan Tahun 2014-2018). Budgeting : Journal Of Business, Management And Accounting, 4(1), 1–21. Https://Repository.Ar-Raniry.Ac.Id/Id/Eprint/13699/

Leviany, T., And Sukiati, W. (2017). Pengaruh Risk Based Capital Terhadap Profitabilitas Pada Perusahaan Asuransi Jiwa. Jurnal Aset (Akuntansi Riset), 6(1), 1. Https://Doi.Org/10.17509/Jaset.V6i1.8993

Malaysia, National Bank. Of. (2022). Financial Reporting For Takaful Operators. 2 February, 1–18.

Mardhiyyah, Z. A. (2019). Analisis Pengaruh Pertumbuhan Premi, Hasil Investasi, Risiko Likuiditas, Tingkat Kesehatan (Solvabilitas) Dengan Nilai Risk Based Capital Dan Tingkat Efisiensi Terhadap Kinerja Keuangan Pada Perusahaan Asuransi Syariah Di Indonesia.

Markonah, M., Riwayati, H. E., And Kumalasari, R. (2023). The Effect Of Premium Income, Expenses Claim, And Underwriting On Profitability Of Indonesia Joint Enterprises Insurance Companies. Jurnal Siasat Bisnis, 27(2), 219–234. Https://Doi.Org/10.20885/Jsb.Vol27.Iss2.Art7

Maulana, E. (2021). Pengaruh Risk Based Capital Terhadap Profitabilitas Pada Perusahaan Asuransi Jiwa Yang Terdaftar Di Bursa Efek Indonesia. In Repository Universitas Islam Riau (Vol. 3, Issue 1). Universitas Islam Riau Pekanbaru.

Mitasari, D. D. (2020). Pengaruh Rasio Leverage, Ukuran Perusahaan, Rasio Beban Klaim, Premium Growth, Dan Rasio Likuiditas Terhadap Profitabilitas (Studi Kasus Pada Perusahaan Asuransi Syariah Di Indonesia Yang Terdaftar Di Ojk Periode 2018-2021).

Mohamed, S., Ahmed, T., Adil, M., Al-Ansari, R., And Al-Sharqi, H. (2022). Islamic Finance Development Indicator Report 2022. 80.

Nafi’i, K. (2023). Pengaruh Premi, Hasil Investasi Dan Risk Based Capital Terhadap Laba Perusahaan Asuransi Syariah Indonesia 2017-2022. Jurnal Akuntansi, Keuangan, Dan Manajemen, 2(4), 327–344. Https://Doi.Org/10.35912/Jakman.V2i4.552

Nasution, R. A. R. (2020). Pengaruh Premi , Hasil Underwriting Dan Risk Based Capital (Rbc) Terhadap Return On Asset (Roa) Pada Asuransi Umum Unit Syariah Yang Terdaftar Di Otoritas Jasa Keuangan (Ojk) [Universitas Islam Negeri Sumatera Utara]. In Bussiness Law Binus (Vol. 7, Issue 2). 9

Nasution, Z., Adiba, E. M., And Abdulrahim, M. O. (2019). Comparison Analysis Of Risk-Based Capital (Rbc) Performance And Its Effect On Islamic Insurance Profitability In Indonesia And Malaysia. Al-Uqud : Journal Of Islamic Economics, 3(2), 149. Https://Doi.Org/10.26740/Al-Uqud.V3n2.P149-160

National Bank Of Malaysia. (2022). Insurance And Takaful Sector. Bnm Financial Stability And Payment Systems Report 2016, 1(July 2011), 1–2. Http://Www.Takaful.Bh/Default.Asp?Action=Article&Id=77&Menuid=Sub4

Ningsih, S. (2021). Dampak Dana Pihak Ketiga Bank Konvensional Dan Bank Syariah Serta Pertumbuhan Ekonomi Di Indonesia. In Ridwan, A. Abdullatif, & Rismawati (Eds.), Paper Knowledge . Toward A Media History Of Documents (1st Ed., Vol. 3, Issue Januari). Widina Bhakti Persada Bandung.

Nurdiana, D. (2018). Pengaruh Ukuran Perusahaan Dan Likuiditas Terhadap Profitabilitas. Menara Ilmu, 12(6), 77–88. Https://Jurnal.Umsb.Ac.Id/Index.Php/Menarailmu/Article/Viewfile/831/742

Nurmaini. (2018). Pengaruh Tingkat Pendapatan Premi, Klaim, Profitabilitas Dan Beban Operasional Terhadap Pertumbuhan Aset Pada Perusahaan Asuransi Syariah Yang Terdaftar Di Otoritas Jasa Keuangan. Repository Of Medan Area University. Http://Repository.Uma.Ac.Id/Handle/123456789/9458

Nursalamah, L., Zulpahmi, And Zamzany, F. R. (2021). Tingkat Premi, Klaim Dan Risk Based Capital (Rbc) Berpengaruh Terhadap Profitabilitas Perusahaan Asuransi Syariah Laila. Al-Urban: Jurnal Ekonomi Syariah Dan Filantropfi Islam, 5(1), 1–9. Https://Doi.Org/10.22236/Alurban

Pranata, A. A., And Rahayu, Yayuk Sri. (2023). The Role Of Religiosity In Influencing The Knowledge And Social Environment. I-Finance: A Research Journal On Islamic Finance, 09(02), 287–304.

Puspitasari, N. (2022). Proporsi Dana Tabarru’ Dalam Perspektif Islamic Split Fund Theory. Jurnal Akuntansi Multiparadigma, 13(2), 326–336. Https://Doi.Org/10.21776/Ub.Jamal.2022.13.2.24

Rahmayanti, A., Aplonia, E., And Efendi, M. (2018). Pengaruh Likuiditas Terhadap Profitabilitas Pada Perusahaan Jasa Asuransi Yang Terdaftar Pada Bursa Efek Indonesia Periode 2011-2016 Manajemen Dan Akuntansi, 1–10. Https://Core.Ac.Uk/Download/Pdf/290030601.Pdf

Safitri, E. K., And Suprayogi, N. (2017). Analisis Rasio Kesehatan Keuangan Dana Tabarru’ Yang Mempengaruhi Profitabilitas Pada Asuransi Syariah Di Indonesia (Periode 2012-2014). Jurnal Ekonomi Syariah Teori Dan Terapan, 4(1), 73. Https://Doi.Org/10.20473/Vol4iss20171pp73-88

Santoso, S. B., Astuti, H. J., And Sayekti, L. M. (2020). The Effect Of Claim Expense, Liquidity, Risk-Based Capital, Company Size, Debt To Equity, And Debt To Asset On Profitability In Indonesia Islamic Insurance Companies.

Sugiyono. (2021). Metode Penelitian Kuantitatif Kualitatif Dan R&D (3rd Ed.).

Susmayanti, S. D. (2021). Pengaruh Hasil Investasi Terhadap Pertumbuhan Aset (Studi Pada Perusahaan Asuransi Jiwa Syariah Yang Terdaftar Di Ojk Periode 2011-

2016) [Universitas Islam Negeri Sultan Maulana Hasanuddin Banten]. In Islamic Institutional Repository. Http://Repository.Radenintan.Ac.Id/9339/1/Pusat 1 2.

Syahputra, A. (2022). Kondisi Ekonomi Syariah Di Indonesia Pasca Mergernya Bank Syariah Bumn The Economic Condition Of Sharia In Indonesia After The Merging Of A Soe Sharia Bank. Jeskape: Jurnal Ekonomi Syariah, Akuntansi Dan Perbankan, 5(1), 90–106.

Syukhandri, M., And Rahayu, M. (2022). Pengaruh Likuiditas Dan Solvabilitas Terhadap Profitabilitas Pada Perusahaan Asuransi Syariah Yang Terdaftar Di Ojk Tahun 2017-2020. Syar’insurance: Jurnal Asuransi Syariah, 8(2), 19–35. Https://Doi.Org/10.32678/Sijas.V8i2.7167

Tandelilin, E. (2010). Dasar-Dasar Manajemen Investasi. In Accounting And Management Journal (1st Ed.). Https://Doi.Org/10.33086/Amj.V2i1.67

William, W., And Colline, F. (2022). Analisis Rasio Pertumbuhan Premi Dan Risk Based Capital Terhadap Return On Assets Yang Dimediasi Oleh Rasio Beban Klaim Pada Perusahaan Asuransi. Jurnal Administrasi Bisnis, 18(1), 89–102. Https://Doi.Org/10.26593/Jab.V18i1.5756.89-102