مقدمه

در سالهای اخیر، شدت و فراوانی حوادث طبیعی — از زلزله و سیل گرفته تا طوفانهای سهمگین و خشکسالیهای ممتد — بهگونهای افزایش یافته که مفهوم تابآوری اقتصادی و مالی کشورها را به چالش کشیده است. در چنین شرایطی، شکاف پوشش بیمهای در برابر بلایای طبیعی بهعنوان یکی از مهمترین عوامل تضعیفکننده پایداری اقتصادی و تهدیدکننده ثبات مالی مطرح میشود؛ شکافی که نشاندهنده فاصله میان خسارات واقعی و خسارات تحتپوشش بیمه است و در صورت گسترش، میتواند بار مالی ناشی از بلایا را مستقیماً به دولتها، نظام بانکی و خانوارها منتقل کند. گزارش انجمن بینالمللی ناظران بیمه (IAIS) با اتکا به تجربیات جهانی و مطالعات موردی، هشدار میدهد که عدم توجه به این شکاف نهتنها توان بازسازی کشورها را تضعیف میکند، بلکه میتواند بلایای طبیعی را به محرکی برای ریسکهای سیستمی مالی، تبدیل نماید. در این یادداشت، با اتکا بر این گزارش و تحلیلهای تکمیلی، به بررسی ابعاد این شکاف، پیامدهای اقتصادی–مالی آن و ضرورت توسعه سازوکارهای بیمهای کارآمد پرداخته میشود.

تشدید تهدیدات طبیعی و پیامدهای اقتصادی اجتماعی آن

حوادث فاجعهبار طبیعی و اقلیمی در سالهای اخیر به یکی از مهمترین تهدیدهای اقتصادی و اجتماعی جهان تبدیل شدهاند. افزایش فراوانی و شدت رخدادهای آبوهوایی حدی، همراه با توسعه شهرنشینی در مناطق پرخطر، موجب شده است، آثار این رویدادها پایدارتر و عمیقتر از گذشته باشد. در چنین شرایطی، صنعت بیمه از دید نظری نقش حیاتی در مدیریت ریسک و تسهیل بازسازی اقتصادی دارد؛ بااینحال، شکافهای پوشش بیمهای – یعنی بخش عمدهای از خسارات اقتصادی که بیمهنشده باقی میماند – همچنان بهعنوان یکی از چالشهای اصلی نظامهای مالی جهان مطرح است.

پیامدهای شکاف بیمهای بر ثبات مالی

شکاف بیمهای به فاصله میان خسارات واقعی ناشی از حوادث و میزان خسارات تحت پوشش بیمه گفته میشود. این شکاف زمانی شکل میگیرد که بخش قابلتوجهی از زیانها توسط بیمه، جبران نمیشود و افراد، کسبوکارها یا دولتها ناچارند بار مالی حادثه را از منابع خود تأمین کنند. عوامل مختلفی مانند پایینبودن ضریب نفوذ بیمه، گرانی بیمهنامهها، فقدان آگاهی عمومی، محدودیتهای فنی و مقرراتی، یا حتی غیرقابلبیمه بودن برخی ریسکها میتوانند باعث ایجاد این فاصله شوند. شکاف بیمهای تنها یک مسئله بیمهای نیست؛ بلکه پیامدهایی فراتر از بخش بیمه دارد و میتواند تابآوری اقتصادی، ثبات مالی، توان دولت در مدیریت بحران و سرعت بازگشت جامعه به وضعیت عادی را تحتتأثیر قرار دهد. به همین دلیل، کاهش این شکاف یک ضرورت راهبردی در سیاستگذاری ریسک و مدیریت بحران به شمار میرود.

بررسی گزارش بازار جهانی بیمه

گزارش «بازار جهانی بیمه» به بررسی پیامدهای بالقوه این شکافها بر ثبات مالی میپردازد و نشان میدهد که چگونه فاصله میان خسارات واقعی و خسارات تحت پوشش بیمه، میتواند موجب انتقال ریسک از صنعت بیمه به دیگر بخشهای اقتصادی، بهویژه بخش بانکی شود. مطالعههای موردی ارائهشده در این گزارش – چه مربوط به کشورهای پیشرفته و چه اقتصادهای نوظهور – نشان میدهند، حتی در مواردی که یک حادثه طبیعی بهتنهایی موجب بیثباتی مالی نشده است، گسترش تدریجی شکافهای بیمهای میتواند زمینهساز آسیبپذیریهای سیستمی عمیقتر باشد.

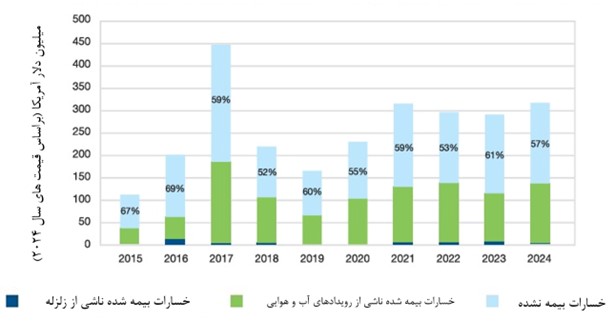

بر اساس این ارزیابیها، در سال ۲۰۲۴ حدود ۵۷ درصد از کل خسارات اقتصادی جهان ناشی از حوادث طبیعی، بیمه نشده بود. بخش عمده این شکاف در اقتصادهای نوظهور و درحالتوسعه رخ میدهد؛ کشورهایی که معمولاً زیرساختهای مقاوم، ظرفیت مالی دولتی و ضریب نفوذ بیمهای کافی ندارند.

نمودار ۱: علل ایجاد شکاف بیمهای در یک نگاه

پیامدهای مستقیم حوادث طبیعی – ازجمله تخریب زیرساختها، منازل و داراییهای اقتصادی – تنها بخشی از ماجراست. آثار غیرمستقیم آنها همچون افزایش ریسکهای اعتباری، کاهش سرمایهگذاری، اختلال در فعالیت کسبوکارها، افزایش بدهی دولتها و کاهش تابآوری اجتماعی، بهمراتب گستردهتر و پیچیدهتر بوده است و میتواند حوزههای مختلف اقتصاد را درگیر کند. در بسیاری از کشورها، بخشهای آسیبپذیری همچون کشاورزی، گردشگری و صنایع خرد بیش از سایر حوزهها، زیان میبینند و مسیر بازگشت آنها به وضعیت پیش از حادثه، طولانی است. علیرغم این چالشها، بیمه همچنان یکی از مؤثرترین ابزارهای مدیریت ریسک در برابر حوادث طبیعی است و میتواند با جذب بخشی از خسارات، فرآیند بازسازی را تسریع و فشار مالی دولتها را کاهش دهد. اما این نقش تنها زمانی بهطور کامل محقق میشود که سطح پوشش بیمهای کافی باشد و بازار بیمه، توانایی جذب و توزیع ریسک را در مقیاس وسیع داشته باشد.

اهمیت این موضوع برای ایران نیز بسیار بالا است. کشور ما به دلیل قرار گرفتن در معرض زلزله، سیلاب، خشکسالی، طوفانهای شدید و فرونشست زمین، با مجموعهای پیچیده از ریسکهای طبیعی روبهروست. سطح نفوذ پایین در برخی رشتههای بیمهای، چالشهای توانگری مالی، محدودیتهای بیمه اتکایی و آگاهی ناکافی جامعه نسبت به ضرورت بیمهنامههای مرتبط، همگی نشانههایی هستند که در صورت وقوع یک حادثه بزرگ، میتوانند فشار مضاعفی بر اقتصاد ملی وارد کنند.

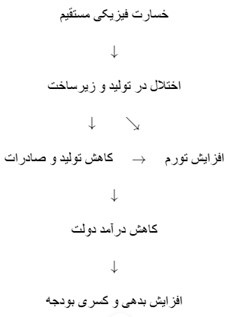

نمودار ۲: جریان نحوه کنترل شکاف بیمهای

در مجموع، شکاف پوشش بیمهای در برابر حوادث فاجعهبار طبیعی، صرفاً یک چالش بیمهای نیست؛ بلکه مسئلهای راهبردی برای تابآوری اقتصادی کشورهاست. کاهش این شکاف، نهتنها هزینههای بلندمدت بحرانها را کم میکند، بلکه توان اقتصاد برای جذب شوکهای آینده را به شکل معناداری افزایش میدهد. رویدادهای طبیعی در دهههای اخیر بهواسطه تغییرات اقلیمی، رشد شتابان شهرنشینی و گسترش داراییها در معرض خطر، آثار اقتصادی و اجتماعی گستردهای برجای گذاشتهاند. مطالعه حاضر نشان میدهد، کاهش قابلیت بیمهپذیری داراییها، بهویژه در مناطقی که تمرکز فعالیتهای اقتصادی بالاست، میتواند در آینده به ریسکی سیستمی تبدیل شود و ثبات مالی کشورها را تهدید کند.

مطالعات موردی ارائهشده در این گزارش — چه آنهایی که رویدادهای تاریخی را بررسی میکنند و چه مواردی که سناریوهای آیندهنگر را مدلسازی کردهاند — بیانگر این واقعیت هستند که آثار رویدادهای طبیعی بسیار فراتر از خسارات اولیه است. در بسیاری از کشورها، سازوکارهایی مانند پرداختهای بیمهای، بیمههای اتکایی و طرحهای حمایتی دولت نقش مهمی در کاهش فشار مالی بحرانها داشتهاند؛ اما در بسیاری از حوزههای قضایی، دسترسی به این ابزارها محدود است و پایداری آنها نیز با توجه به شدت رویدادهای اقلیمی، در هالهای از ابهام قرار دارد. آثار اقتصادی این رویدادها معمولاً بر بخشهای اصلی همچون کشاورزی، مسکن و زیرساختهای حیاتی متمرکز است و پیامدهای زنجیرهای آن، حوزههایی نظیر اشتغال، سطح درآمدها و تراز مالی دولتها را نیز تحت تأثیر قرار میدهد. آثار اجتماعی نیز عمدتاً گروههای آسیبپذیر را درگیر مینماید و روند بازسازی را کندتر میسازد.

تأکید میشود، باوجود ارزش بالای تحلیلهای تاریخی، نمیتوان تنها به دادههای گذشته تکیه کرد. تغییر شکل الگوهای اقلیمی باعث شده است، بسیاری از ریسکهای آینده، خارج از تجربه تاریخی کشورها باشند. بنابراین، استفاده از مدلسازیهای پیشرو، ابزارهای دادهمحور و تحلیل سناریوهای کلان باید جایگاه مهمتری در طراحی سیاستها و برنامهریزیهای بیمهای کسب کند.

جایگاه انجمن بینالمللی ناظران بیمه

این مطالعه، در راستای برنامههای نظارتی انجمن بینالمللی ناظران بیمه ، بهطور ویژه به موضوع حیاتی شکاف پوشش بیمهای در برابر بلایای طبیعی میپردازد؛ موضوعی که در نتیجه افزایش فراوانی و شدت رویدادهای اقلیمی، رشد شهرنشینی و گسترش داراییها در مناطق پرخطر، اهمیت بیسابقهای یافته است. مطالعه حاضر، با تکیه بر گزارش دعوت به اقدام سال ۲۰۲۳ انجمن بینالمللی ناظران بیمه و همکاری با نهادهای بزرگی همچون بانک تسویهحسابهای بینالمللی ، گروه بیست، سازمان همکاری و توسعه اقتصادی و بانک جهانی، بر این نکته تأکید دارد که شکاف بیمهای نه تنها یک ضعف در صنعت بیمه، بلکه یک ریسک کلیدی برای اقتصاد جهانی و ثبات مالی کشورهاست. این موضوع از آن جهت اهمیت دارد که انجمن بینالمللی ناظران بیمه بهعنوان نهاد ناظر بینالمللی بر مقرراتگذاری بیمه، نقش هماهنگکننده میان کشورها، استانداردساز جهانی و هشداردهنده نسبت به ریسکهای سیستمی را دارد. در چارچوب گزارش دعوت به اقدام، از نهادهای ناظر خواسته میشود تا مدیریت ریسکهای ناشی از تغییرات اقلیمی و فجایع طبیعی را جدیتر دنبال کنند و برای کاهش شکاف بیمهای، سیاستگذاری فعالتری انجام دهند.

این نهادها در تحلیل ریسکهای کلان، ریسکهای بازارهای مالی و شکنندگیهای اقتصادی، نقشی تعیینکننده دارند و به همین دلیل، بر اهمیت شکاف بیمهای تأکید میکنند؛ زیرا افزایش خسارات بیمهنشده میتواند هزینههای سنگینی بر دوش دولتها و نظام بانکی بگذارد و در بلندمدت موجب افزایش ریسک اعتباری بانکها، کاهش توان بازسازی و فشار بر بودجه عمومی خواهد شد.

شکاف بیمهای گسترده میتواند باعث شکلگیری ریسک سیستمی شود، به این معنا که یک حادثه طبیعی بزرگ قادر است ثبات مالی کل کشور را تهدید کند. به بیان دیگر، تأکید مشترک این نهادها بر شکاف بیمهای نشان میدهد که موضوع تنها کمفروغی صنعت بیمه نیست؛ بلکه یک زنگ خطر جدی برای نظام مالی جهان است و اگر اقدامهای اصلاحی صورت نپذیرد، پیامدهای آن میتواند در آینده بسیار پرهزینهتر باشد.

مطالعات و تحلیلهای ارائهشده نشان میدهد که اگر رشد پوشش بیمهای با رشد سریع مواجهههای اقلیمی همراه نباشد، این شکاف در سالهای آتی عمیقتر خواهد شد و میتواند جریانهای مالی، بازارهای اعتباری، توانگری بیمهگران و تابآوری اقتصادی جوامع را تحتتأثیر قرار دهد.

چهار محور اساسی مطالعه

محورهای مورد مطالعه در این پژوهش عبارتند از:

1. تعریف دقیق شکاف بیمهای و محرکهای آن

2. بررسی روندهای جهانی و تغییر الگوهای مواجهه با حوادث فاجعهبار طبیعی

3. تحلیل اثرات این شکاف بر ثبات مالی

4. ارائه مجموعهای از اقدامات نظارتی و سیاستی برای محدود کردن پیامدهای آن

این گزارش، با بهرهگیری از دادههای ۳۴ کشور عضو انجمن بینالمللی ناظران بیمه و مرور مطالعات موردی، تصویری روشن از چالشهای پیشرو و الزامات نظام بیمهای برای مقابله با ریسکهای نوظهور اقلیمی ارائه میدهد. آمارهای انجمن از ۳۴ کشور عضو نشان میدهد که ساختار بیمه حوادث طبیعی، بسیار ناهمگون است. برخی کشورها، بیمه را اجباری کردهاند، اما بسیاری هنوز فاقد برنامههای بیمه اتکایی کارآمد، نظام قیمتگذاری مبتنی بر ریسک یا زیرساخت اطلاعاتی، کافی هستند.

در بسیاری از موارد، دولتها با پرداخت کمکهای پس از بحران، نقش بیمهگر نهایی را ایفا میکنند؛ اقدامی که گرچه ضروری است، اما میتواند انگیزه خرید بیمه را کاهش دهد و به ریسک اخلاقی دامن بزند.

تعریف و اهمیت شکاف پوشش بیمهای

شکاف پوشش بیمهای در حوزه بلایای طبیعی، بیانگر فاصلهای است میان خسارات واقعی و خساراتی که توسط صنعت بیمه پرداخت میشود. این شکاف بهطور مستقیم، انعکاسدهنده میزان تابآوری اقتصادی یک کشور در برابر شوکهای طبیعی است. هرچه این شکاف بزرگتر باشد، فشار مالی بیشتری بر دولتها، خانوارها و کسبوکارها وارد میشود و امکان تبدیل بحران طبیعی به بحران مالی افزایش مییابد.

درک ماهیت خسارات اقتصادی، اهمیت بالایی دارد؛ زیرا بخش بزرگی از زیانها، خارج از چارچوب بیمه قرار میگیرد. خسارات غیرمستقیم ـ مانند توقف فعالیتهای اقتصادی، کاهش تولید ناخالص داخلی یا آسیب به سرمایه انسانی و اجتماعی ـ معمولاً نهتنها بیمه نمیشوند، بلکه اندازهگیری دقیق آنها نیز دشوار است.

علل اصلی شکلگیری شکاف بیمهای

شکلگیری شکاف پوشش بیمهای نتیجه ترکیبی از عوامل ساختاری، اقتصادی، مقرراتی و رفتاری است که در ادامه به بحث در این خصوص پرداخته میشود.

۱. ماهیت غیرقابلبیمه بودن برخی ریسکها : برخی تهدیدهای نوظهور اقلیمی ویژگیهایی دارند که اصول بیمهپذیری را نقض میکنند؛ به عنوان مثال، تواتر بسیار زیاد، دامنه گسترده، یا پیشبینیپذیری بالا. این موارد مدلسازی و قیمتگذاری را دشوار مینماید و انگیزه بیمهگران برای ارائه محصول را کاهش میدهد.

۲. محدودیتهای عرضه و الزامات مقرراتی : مقررات سختگیرانه در نرخگذاری، سقف تعهدات یا محدودیتهای طراحی محصول گاهی بهجای حمایت از مصرفکننده، عرضه بیمه را محدود میسازند. در برخی کشورها، این محدودیتها موجب شده است تا بیمهگران نتوانند نرخهای ریسکمحور، ارائه کنند. برخی مخاطرات طبیعی از نظر بیمهگری، قابلبیمه نیستند. پیشبینیپذیری بسیار بالا، فقدان دادههای کافی یا خسارات بسیار سنگین از جمله عواملی هستند که امکان قیمتگذاری دقیق و عادلانه را سخت میکنند. علاوه بر این، محدودیتهای مقرراتی مانند سقفگذاری نرخها میتواند عرضه محصولات مناسب را مختل کند.

۳. گرانی بیمه و محدودیت استطاعت مالی : افزایش خسارات آبوهوایی و رشد هزینههای بیمه اتکایی باعث شده است، حق بیمهها رشد چشمگیری داشته باشد. برای بسیاری از خانوارها و کسبوکارها، خرید بیمه در عمل، مقرونبهصرفه نیست. هنگامیکه نرخهای بیمه متناسب با افزایش ریسک، بالا میرود، بسیاری از خانوارها و کسبوکارها عملاً از بازار بیمه خارج میشوند. این موضوع در اقتصادهای نوظهور بیشتر دیده میشود؛ جایی که توان مالی پایینتر و شکاف اطلاعاتی، بزرگتر است.

۴. فقدان آگاهی و سواد بیمهای : در کشورهای درحالتوسعه، فقدان آگاهی از ریسک یا مزایای بیمه، یکی از بزرگترین موانع توسعه پوشش است. در برخی موارد نیز افراد ریسک را دستکم میگیرند یا به دلیل بیاعتمادی به صنعت بیمه از خرید بیمه اجتناب میورزند.

5. ضعف مقررات و عدم کارایی محصولات بیمهای : برخی شرکتها، خصوصاً بنگاههای بزرگ، خودبیمهگری را ترجیح میدهند و عملاً بخشی از ریسک را خارج از نظام بیمه رسمی مدیریت میکنند. آگاهی ناکافی از ریسکها، درک محدود از مزایای بیمه و فقدان فرهنگ بیمهگری، موجب میشود بخش بزرگی از جامعه خطرات طبیعی را نادیده بگیرند یا خودبیمهگری را ترجیح دهند. این رفتار بهویژه در بحرانهایی با احتمال پایین، اما شدت زیاد مشکلزا است.

آمارهای بینالمللی نشان میدهد که مجموع خسارات ناشی از حوادث طبیعی در سالهای اخیر رشد چشمگیری داشته است و بخش بیمهنشدهی آن نیز معمولاً بیش از نیمی از کل خسارت را تشکیل میدهد. این وضعیت نتیجه ترکیب عواملی چون رشد اقتصادی و افزایش ارزش داراییها، گسترش شهرنشینی، تمرکز جمعیت در مناطق پرخطر، افزایش دما و شدت رویدادهای اقلیمی است.

نمودار ۳: خسارات بیمهشده و بیمهنشده جهانی ناشی از رویدادهای طبیعی

ماهیت ریسکهای مالی ناشی از بلایای طبیعی

چرا بلایای طبیعی به ریسک مالی تبدیل میشوند؟

در دهه گذشته، بلایای طبیعی از یک ریسک صرفاً زیستمحیطی فراتر رفته است و به یک ریسک اقتصادکلان و تهدید بالقوه برای ثبات مالی تبدیل شدهاند. این تغییر، ناشی از مجموعهای از تحولات ساختاری و جهانی است که موجب شده است آثار بلایا تنها به خسارات فیزیکی محدود نماند و ابعاد مالی، اعتباری و اجتماعی گستردهتری پیدا کند.

۱. افزایش ارزش و تمرکز داراییها: رشد سریع شهرنشینی و افزایش قیمت املاک—بهویژه در مناطق ساحلی یا پرخطر—باعث شده است، زیان ناشی از یک حادثه طبیعی، بسیار بزرگتر از گذشته باشد. افزایش انباشت دارایی در مناطق آسیبپذیر بدین صورت است که یک حادثه واحد میتواند میلیاردها دلار خسارت ایجاد کند و به تبع آن بانکها وامهای بیشتری را به داراییهای پرریسک اختصاص دهند و در نتیجه هر شوک طبیعی بهسرعت به مشکل مالی، تبدیل شود.

۲. تشدید رویدادها بهدلیل تغییر اقلیم : تغییرات اقلیمی، تعداد و شدت بلایای طبیعی را افزایش داده است. در نتیجه خسارات، پرتکرارتر شدهاند، هزینه بیمه و بازسازی دائماً بالاتر میرود، بسیاری از داراییها در معرض «غیرقابل بیمه شدن» قرار میگیرند و فشار مالی بر دولتها و بیمهگران افزایش مییابد.

۳. وابستگی شدید اقتصاد کشورها به زیرساختهای حساس : اقتصاد مدرن به شبکههای پیچیدهای از زیرساختها، متکی است. این موارد صنایع برق، حملونقل، فناوری اطلاعات و زنجیرههای تأمین را شامل میشود. اختلال در هر یک از این بخشها میتواند تولید، تجارت و خدمات مالی را برای روزها یا هفتهها مختل کند. بنابراین، خسارت فیزیکی، بهسرعت به اختلال تجاری و مالی تبدیل میشود.

۴. نفوذ پایین بیمه در کشورهای کمدرآمد : بخش عمدهای از داراییها در جهان، بیمه نیستند. این امر یعنی خسارات مستقیماً بر دوش خانوارها و کسبوکارها میافتد، توان بازسازی کاهش مییابد، نکول وامها افزایش پیدا میکند و دولتها مجبور به تأمین مالی اضطراری میشوند. این وضعیت «شکاف بیمهای» را به یک منبع جدی با بیثباتی مالی، تبدیل میکند.

۵. وابستگی متقابل اقتصاد جهانی : امروزه، اقتصاد جهانی، بهگونهای بههم متصل است که یک اختلال محلی میتواند به سرعت اثرات بینالمللی ایجاد کند. برای نمونه افزایش قیمت جهانی منجر به آسیب به تولید یک کالای خاص میگردد و یا کمبود مواد اولیه در یک کشور خاص، باعث اختلال در صادرات آن کشور میگردد. بنابراین، یک حادثه در یک کشور کوچک میتواند اثرات مالی و اقتصادی عمدهای در سطح جهان ایجاد کند. بههمپیوستگی اقتصاد جهانی باعث شده است، رویدادهایی همچون سیل پاکستان، خشکسالی مالاوی یا طوفانهای کارائیب تنها یک بحران محلی نباشند، بلکه میتوانند قیمت جهانی غذا را تغییر دهند، صادرات و تجارت منطقهای را مختل کنند، سرمایهگذاران جهانی را نگران کنند و حتی بازارهای مالی بینالمللی را متلاطم گردانند.

چارچوبهای رسمی بینالمللی

الف) چارچوب انجمن بینالمللی ناظران بیمه برای ریسک سیستماتیک بیمه: این انجمن چهار مسیر انتقال ریسک را معرفی میکند:

مسیر ریسک

|

نتایج انتقال ریسک

|

ریسک نقدینگی

|

افزایش مطالبات بیمهای ناگهانی

|

ریسک سرمایه

|

کاهش سرمایه بیمهگران پس از خسارات بزرگ

|

ریسک تمرکز

|

وابستگی بیشازحد به منطقهای خاص

|

ریسک تعاملات متقابل

|

انتقال ریسک از بیمه به بانک و برعکس

|

ب) چارچوب هیئت ثبات مالی برای ریسکهای اقلیمی: این هیئت سه مفهوم کلیدی را پیگیری میکند.

۱. ریسکهای فیزیکی : ریسکهای فیزیکی به خسارتهایی اشاره دارد که مستقیماً از وقوع بلایای طبیعی و پدیدههای مرتبط با تغییر اقلیم ناشی میشوند. این دسته از ریسکها شامل موارد ذیل میشود: حوادث ناگهانی مانند سیل، طوفان، زلزله و آتشسوزی جنگلی، پدیدههای تدریجی مانند خشکسالی طولانی، بالا آمدن سطح دریا و فرسایش خاک، آسیب به داراییهای فیزیکی، زیرساختها، زمینهای کشاورزی، ساختمانها و شبکههای انرژی، کاهش بهرهوری اقتصادی به دلیل اختلال در تولید و زنجیره تأمین این نوع ریسک، بهطور مستقیم باعث افزایش خسارت، کاهش ارزش داراییها، کاهش توان بازپرداخت وامها و افزایش مطالبات بیمهای میشود.

۲. ریسکهای انتقالی[29]: ریسکهای انتقالی، به تغییراتی اشاره دارند که هنگام حرکت کشورها و شرکتها به سمت اقتصاد کمکربن بهوجود میآید. یعنی وقتی دولتها و بازارها برای کاهش آلودگی و مقابله با تغییرات اقلیمی، قوانین و سیاستهای جدید وضع میکنند، این تغییرات میتوانند پیامدهای اقتصادی و مالی ایجاد نماید.

این ریسکها شامل موارد زیر است:

1- افزایش هزینه بیمه یا حتی غیرقابل بیمه شدن بعضی داراییها در مناطق پرخطر

2- کاهش پوشش بیمهای برای خانهها یا کسبوکارهایی که بیشتر در معرض ریسک هستند

3- افزایش هزینههای قانونی و مقرراتی مانند مالیات کربن یا استانداردهای زیستمحیطی جدید

4- کاهش ارزش داراییها و شرکتهایی که به سوختهای فسیلی وابسته هستند

5- افزایش فشار بر شرکتها برای هماهنگ شدن با قوانین جدید و کمکردن اثرات زیستمحیطی

6- کاهش سود صنایع پرکربن و ایجاد ریسکهای اعتباری جدید برای بانکها و سرمایهگذاران

بهطور کلی، این نوع ریسکها میتوانند بازارها را دچار تغییر و نوسان کنند، قیمتگذاری داراییها را نامطمئن سازند و برای شرکتها و نهادهای مالی، فشار اقتصادی ایجاد کنند.

۳. تعامل و همافزایی این دو ریسک (سازوکار تشدید)[32] : هیئت ثبات مالی تأکید میکند که ریسکهای فیزیکی و انتقالی، بهصورت مستقل عمل نمیکنند؛ بلکه میتوانند از طریق چند مسیر، یکدیگر را تقویت و آثار مالی را چند برابر کنند. همانطور که در بالا اشاره شد، هیئت ثبات مالی، ریسکهای اقلیمی را در دو دسته فیزیکی و انتقالی طبقهبندی میکند. این دو نوع ریسک در عمل به هم وابستهاند و با اثرگذاری متقابل، میتوانند شدت خسارات و فشار مالی را بهطور چشمگیری، افزایش دهند. این تعامل در نهایت ممکن است به تشدید اثرات و ایجاد ریسکهای سیستماتیک برای کل اقتصاد و نظام مالی بینجامد.

نقش بیمه در پایداری اقتصادی

بیمه سه عملکرد اصلی دارد:

عملکرد

|

روش اجرایی

|

جذب شوک

|

خسارت را از دوش دولت، بانکها و خانوار برمیدارد

|

تأمین نقدینگی

|

بازسازی را سریعتر و رکود را محدود میکند

|

کاهش سرایت مالی

|

از افزایش نکول وامها جلوگیری مینماید

|

برای مثال، در زلزله کانتربری نیوزیلند در سال 2010، بیش از ۹۰درصد املاک مسکونی بیمه بودند؛ این عامل تنها دلیلی بود که از یک بحران بانکی گسترده، جلوگیری شد.

چگونه بیمه میتواند منبع ریسک شود؟

در صورت بروز بلایای پیاپی، بیمهگران با کمبود سرمایه روبهرو میشوند، حقبیمهها افزایش مییابند، بخشی از جامعه، بیمه را کنار میگذارد و داراییهای بیشتری بدون پوشش میمانند. این چرخه به جانشینناپذیری پوشش بیمهای یا دام کمپوششی بیمه معروف است. دام کمپوششی بیمه به وضعیتی گفته میشود که در آن جامعه، کسبوکارها و دولتها به دلیل مجموعهای از فشارهای مالی و ریسکهایِ رو به افزایش، بهتدریج پوشش بیمهای خود را از دست میدهند. این کاهش پوشش باعث میشود آسیبپذیری افزایش یابد و همین افزایش آسیبپذیری دوباره، باعث گرانتر شدن بیمه شود. در نتیجه یک چرخه خودتقویتکننده که هر سال بزرگتر و خطرناکتر میشود، ایجاد خواهد شد.

جانشینناپذیری پوشش بیمهای

برخی از انواع بیمهها — بهویژه بیمههایی که مربوط به خطرات بزرگ، نادر و فاجعهآمیز هستند — در عمل هیچ جایگزین واقعی ندارند. یعنی اگر این بیمهها حذف یا بسیار محدود شوند، هیچ ابزار دیگری (مانند پسانداز شخصی، وام، خیرین، کمک دولتی، یا بازارهای مالی) نمیتواند نقش آنها را ایفا کند. مهمترین این پوششها عبارتاند از:

· بیمه زلزله

· بیمه سیل

· بیمه طوفانهای بزرگ

· بیمه آتشسوزی جنگلی

این نوع ریسکها، کماحتمال ولی بسیار شدید هستند و خسارات آنها میتواند یک منطقه کامل را از نظر اقتصادی فلج کند.

نتایج حذف پوششهای بیمهای در این موارد بدین شرح میباشد:

۱. بدون بیمه، ارزش مسکن سقوط میکند: ارزش مسکن، علاوه بر موقعیت و کیفیت ساختمان، به بیمهپذیری آن نیز وابسته است. وقتی بیمه زلزله یا سیل از بازار حذف میشود، خریداران جدید ریسک بیشتری احساس میکنند، وامدهندگان سختگیرتر میشوند، هزینه زندگی و نگهداری خانه بالا میرود و مردم برای خرید چنین خانههایی رغبت کمتری دارند، در نتیجه، قیمت مسکن در مناطق پرخطر کاهش مییابد. به عنوان مثال در ایالت فلوریدا آمریکا، زمانی که برخی شرکتهای بیمه پوشش طوفان را حذف کردند، قیمت خانهها در برخی مناطق ساحلی ۱۰ تا ۳۰ درصد، سقوط کرد.

۲. بانکها وثیقههای سمی دریافت میکنند: وثیقه سمی یعنی ملکی یا دارایی که ارزش آن سقوط کرده است، فروش آن سخت است و نمیتواند وام بانک را پوشش دهد. به بیان سادهتر، بانک بهجای یک وثیقهی امن، یک دارایی مشکلدار، کمارزش و خطرناک در اختیار دارد. این وثیقه برای بانک مانند زهر عمل میکند چون نمیتواند آن را بفروشد، نمیتواند از آن، پولش را پس بگیرد و ارزش آن هر روز کمتر میشود. در وام مسکن، خانه در وثیقه بانک است. وقتی ارزش خانه سقوط کند، ارزش وثیقه کمتر از ارزش وام میشود یعنی نسبت مبلغ وام به ارزش خانه افزایش مییابد. این موضوع بانکها را در معرض ریسکهای زیر قرار میدهد. افزایش احتمال نکول وام، دشوار شدن فروش یا مصادره خانهها، کاهش سلامت ترازنامه بانک و افزایش ریسک نظام بانکی در سطح منطقه را در پی خواهد داشت. در واقع، بدون بیمه، بانکها داراییهایی در اختیار دارند که ارزش آنها کاهش مییابد، نقدشوندگی پایینی دارند و در برابر بلایا تقریباً بیحفاظ هستند. این همان چیزی است که هیئت ثبات مالی آن را تخریب ارزش وثیقه مینامد.

۳. وامدهی کاهش مییابد: وقتی ارزش وثایق، کم میشود و ریسک نکول بالا میرود بانکها محتاطتر میشوند، شروط سختگیرانهتری برای وام مسکن وضع میکنند، پیشپرداخت افزایش مییابد، نرخ بهره بالا میرود و برخی مناطق بهطور کامل غیروامگیر میشوند. در نتیجه، دسترسی مردم به وام مسکن کاهش مییابد و این همان چرخهای است که باعث میشود مناطق پرخطر، ضربه اقتصادی شدیدی ببینند.

۴. اقتصاد محلی، ناگهان ضعیف میشود: مسکن، نقشی کلیدی در ساختار هر اقتصادی ایفا میکند، به طوری که ۳۰ تا ۶۰ درصد از ثروت خانوارها به آن وابسته است. این بخش، موتور اصلی تقاضا برای صنعت ساختوساز است و ارتباط عمیقی با بانکها، شرکتهای ساختمانی و زیرساختهای خدمات شهری دارد. هنگامیکه ارزش مسکن در یک منطقه کاهش مییابد، زنجیرهای از پیامدهای منفی اقتصادی به شرح ذیل آغاز میشود:

-

کاهش سرمایهگذاری: تمایل به سرمایهگذاری در کل اقتصاد منطقه کاهش مییابد.

-

توقف ساختوساز: پروژههای ساختمانی جدید متوقف میشوند.

-

بیکاری: مشاغل وابسته به بخش مسکن از بین میروند.

-

کاهش درآمد دولت محلی: درآمد دولتهای محلی ناشی از مالیاتها افت میکند.

-

مهاجرت: شاهد افزایش مهاجرت ساکنان از منطقه خواهیم بود.

-

افت نقدینگی: نقدینگی کلی در اقتصاد محلی کاهش مییابد.

نتیجه مجموع این عوامل، قرار گرفتن منطقه در یک مسیر نزولی اقتصادی است. در برخی موارد، این روند میتواند به نقطهای برسد که بازگشت از آن دشوار شود و در نهایت، منطقه به تدریج غیرقابل سکونت یا غیرقابل بیمه گردد.

چرا میگوییم این پوششها، جانشینناپذیر هستند؟

این نوع پوششها به دلیل ماهیت ریسکپذیری و مقیاس خساراتی که پوشش میدهند، عملاً فاقد جایگزینی مؤثر هستند. دلایل این امر عبارتند از:

-

دولت: توانایی دولت برای جبران خسارات ناشی از فجایع بزرگ اقتصادی و طبیعی در مقیاس سالانه، محدود است.

-

پسانداز خانوار: ذخایر مالی خانوارها برای پوشش ابعاد وسیع فجایع بزرگ کفایت نمیکند.

-

بازارهای مالی: بازارهای سرمایه به دلیل ماهیت خود، قادر به ایفای نقش تخصصی بیمه در مدیریت و جذب ریسک نیستند.

-

وامهای بانکی: تسهیلات بانکی عمدتاً برای تأمین مالی هستند و نمیتوانند جایگزین جبران خسارت فیزیکی ناشی از یک بحران شوند.

-

کمکهای خیرخواهانه: این منابع، گرچه ارزشمند هستند، اما از نظر حجم، بسیار کوچکتر از خسارت واقعی وارده هستند.

در مقابل، صنعت بیمه توانایی انجام امور زیر را دارد:

-

توزیع ریسک: ریسک را در سطح ملی و جهانی به شیوهای سازمانیافته و کارآمد، پخش کند.

-

مدیریت خسارات بزرگ: قادر به مدیریت و تسویه خسارات بزرگ و غیرمنتظره باشد.

-

ثبات اقتصادی: به طور مستقیم از سقوط ارزش داراییهایی نظیر مسکن جلوگیری کند و ثبات اقتصادی را حفظ نماید.

-

حفاظت از نظام بانکی: مانع از سرایت بحرانهای مالی ناشی از خسارتهای بزرگ به بخش بانکداری شود.

این نوع پوششهای بیمهای، به دلیل تواناییهای کلیدی و ساختاری، در نظام اقتصادی، جانشینی کارآمد و مؤثر، ندارند.

پیامدهای اقتصادی بلایای طبیعی

بلایای طبیعی تأثیرات مخربی بر اقتصاد وارد میکنند که میتوان آنها را به دو دسته اصلی تقسیم کرد: اثرات مستقیم و اثرات غیرمستقیم.

Ø اثرات مستقیم: این اثرات شامل آسیبهای فیزیکی و قابلمشاهده به داراییهای اقتصادی و زیرساختها است.

نمونههای اثرات مستقیم:

-

تخریب سرمایه فیزیکی (ساختمانها، تجهیزات).

-

اختلال فوری در خدمات حیاتی (انرژی، آب، شبکههای حمل و نقل).

-

تعطیلی موقت یا دائم صنایع.

-

کاهش فوری در ظرفیت تولید کشور.

برای وضوح بیشتر، این خسارات را در قالب یک جدول دستهبندی میکنیم (جدول ۱).

جدول ۱: دستهبندی خسارتهای مستقیم ناشی از بلایای طبیعی

|

|

مثالها

|

پیامد اقتصادی اصلی

|

زیرساختی

|

پلها، جادهها، خطوط انتقال انرژی و آب

|

توقف جابهجایی کالا و خدمات، افزایش هزینههای بازسازی

|

مسکونی/تجاری

|

خانهها، آپارتمانها، فروشگاهها

|

افزایش نیاز به حمایتهای مالی و کمکهای دولتی و مردمی

|

تولیدی

|

کارخانهها و تجهیزات صنعتی

|

کاهش شدید تولید ناخالص داخلی (GDP)

|

کشاورزی

|

مزارع، باغات، دامها و ذخایر غذایی

|

کاهش عرضه و درنتیجه، افزایش قیمت مواد غذایی (تورم کالایی)

|

Ø اثرات غیرمستقیم: این اثرات با تأخیر همراه هستند، اما میتوانند طولانیمدتتر و گستردهتر از خسارتهای مستقیم باشند.

نمونههای اثرات غیر مستقیم:

· اختلال در کسبوکار ناشی از قطع زنجیره تأمین، کاهش گردش مالی، افت اشتغال و در نهایت، ورشکستگی کسبوکارهای کوچک و متوسط.

· افزایش ناگهانی هزینههای دولت برای امدادرسانی و بازسازی، همزمان با کاهش درآمدهای مالیاتی ناشی از رکود اقتصادی.

-

رکود اقتصادی.

-

افزایش فشار تورمی.

-

تشدید کسری بودجه دولت.

-

سقوط اعتماد سرمایهگذاران و کاهش سرمایهگذاری خارجی.

نمودار ۴: نحوه تعامل پیامدهای اقتصادی بلایای طبیعی

پیامدهای مالی و ثبات اقتصادی

بلایای بزرگ صرفاً بر سرمایه فیزیکی تأثیر نمیگذارند، بلکه با ایجاد شوک در سیستم مالی، ثبات کلی اقتصاد را تهدید میکنند.

· اختلال در عملیات مالی : بلایای طبیعی میتوانند به سرعت جریان عملیات روزانه مؤسسات مالی را مختل سازند. در ادامه، به نمونههایی از این اختلالات اشاره میگردد.

-

تخریب فیزیکی: آسیب به شعب بانکها و مراکز پردازش داده.

-

اختلال در زیرساختها: مختل شدن شبکههای پرداخت، ارتباطات و زیرساختهای فناوری اطلاعات.

-

محدودیت دسترسی: محدود شدن دسترسی مشتریان به وجوه حسابهای خود.

-

هجوم نقدی : افزایش ناگهانی تقاضا برای برداشت نقدی توسط سپردهگذاران نگران که نقدینگی بانکها را تحت فشار قرار میدهد.

· شوک به ترازنامه بانکها : این بخش بزرگترین خطر تأثیر مستقیم بلایا بر داراییها و بدهیهای بانکها است.

جدول ۲: مسیرهای اصلی اثرگذاری بلایا بر ثبات بانکها

مسیراصلی

|

توضیح پیامد بر بانک

|

نتیجه نهایی

|

افزایش نکول وامها

|

کاهش درآمد خانوارها و کسب وکارها منجربه عدمتوانایی در بازپرداخت اقساط وامها میشود.

|

کاهش درآمد بهرهای و افزایش مطالبات معوق (NPLs)

|

سقوط ارزش وثایق

|

ارزش داراییهایی که به عنوان وثیقه وامها (مانند مسکن) ثبت شدهاند، به شدت کاهش مییابد.

|

افزایش نسبت زیان به وثیقه، کاهش سرمایه تنزیلی بانک

|

کاهش توان وامدهی

|

بانکها به دلیل زیانهای شناساییشده و لزوم ذخیرهگیری بیشتر، محدودیتهای سرمایهای سختگیرانهتری را اعمال میکنند.

|

انقباض در عرضه اعتبار به اقتصاد (کاهش رشد)

|

· اثرات بر صنعت بیمه: صنعت بیمه، که خط مقدم مدیریت ریسک پس از وقوع حادثه است، با چالشهای متعددی روبرو میشود. در این خصوص میتوان به موارد ذیل اشاره نمود.

-

افزایش مطالبات: حجم بالای خسارات اعلام شده در بازه زمانی کوتاه.

-

فشار بر بیمه اتکایی: وابستگی شدید شرکتهای بیمه داخلی به بیمه اتکایی بینالمللی، که ممکن است در بحرانهای بزرگ، تحت فشار قرار گیرد یا هزینهها را افزایش دهد.

-

خطر ورشکستگی: در صورت وقوع یک فاجعه بسیار بزرگ (قوی سیاه)، شرکتهای بیمه ممکن است نتوانند تعهدات خود را انجام دهند و ورشکست شوند.

-

نیاز به حمایت دولتی: در چنین سناریوهایی، دولتها اغلب مجبور به مداخله و تزریق سرمایه برای حفظ ثبات بازار بیمه میشوند.

پیامدهای اجتماعی–انسانی

تأثیرات بلایای طبیعی فراتر از اعداد اقتصادی است و مستقیماً بر کیفیت زندگی، برابری و ساختار اجتماعی جوامع اثر میگذارد.

· تشدید فقر و نابرابری: بلایای طبیعی به طور نامتناسبی بر آسیبپذیرترین اقشار جامعه تأثیر میگذارند و شکاف نابرابری را عمیقتر میکنند. در ادامه برخی از نمودهای اجتماعی این مسئله اشاره میگردد:

-

گروههای کمدرآمد: این افراد اغلب فاقد دسترسی به ابزارهای حفاظتی اقتصادی هستند:

-

بیمه: پوشش بیمهای برای داراییها و سلامت ندارند.

-

پسانداز: منابع مالی کافی برای بازسازی یا جایگزینی داراییهای از دست رفته ندارند.

-

مکان زندگی: به دلیل هزینههای پایینتر، بیشتر در مناطق پرخطر جغرافیایی (مانند دشتهای سیلابی یا مناطق ناپایدار) ساکن هستند.

فقدان بیمه، فقدان پسانداز و قرارگیری در معرض خطر بالا، موجب میشود که گروههای فقیر بیشترین میزان آسیب فیزیکی و مالی را متحمل شوند و مدت زمان بیشتری در وضعیت بحران باقی بمانند.

· مهاجرت اجباری و بحران بیخانمانی : بلایا به نیروی محرکه اصلی جابهجایی جمعیت تبدیل شدهاند. آمارها نشان میدهند که بلایای طبیعی در دهه اخیر، مسئول حدود ۴۰ درصد از کل جابهجاییهای داخلی در سراسر جهان بودهاند. از دست دادن خانه و محل کار، جمعیت زیادی را به مناطق امنتر یا اردوگاههای موقت هدایت میکند که این امر خود به چالشهای جدیدی در زمینه اسکان، بهداشت و امنیت منجر میشود.

· اختلال در خدمات اجتماعی و بهداشت عمومی: در ادامه به تشریح پیامدهای ناشی از بلایای طبیعی در حوزههای مختلف این بخش، پرداخته میشود.

جدول ۳: بلایا و پیامدهای اجتماعی– انسانی آن

حوزه

|

اختلالت ناشی از بلایا

|

پیامد اجتماعی

|

آموزش

|

آسیب فیزیکی به مدارس، تبدیل شدن مراکز آموزشی به پناهگاه

|

تعطیلی طولانی مدت آموزشی و عقبماندگی تحصیلی

|

بهداشت و درمان

|

تخریب مراکز درمانی، از بین رفتن زنجیره سرد و کمبود دارو

|

افزایش نرخ مرگ و میر ناشی از بیماریهای قابل پیشگیری و کمبود داروهای حیاتی

|

آب و فاضلاب

|

آلودگی منابع آب شرب، تخریب شبکه توزیع

|

شیوع بیماریهای واگیردار (مانند وبا و حصبه)

|

چرخه تشدید آسیبپذیری اقتصادی

یکی از مهمترین یافتهها در آسیبپذیری اقتصاد ناشی از بلایا، نحوه تبدیل شدن حوادث مکرر به یک عامل ساختاری برای تخریب بلندمدت اقتصاد است. این پدیده از طریق یک حلقه بازخوردی منفی که آسیبپذیری را در سیستم تقویت میکند، عمل مینماید.

نمودار ۵: چرخه تشدید آسیبپذیری اقتصادی

تشریح گام به گام چرخه:

-

افزایش حق بیمه : با وقوع مکرر بلایا، شرکتهای بیمه (و بیمه اتکایی) ریسک منطقه را بالاتر ارزیابی میکنند و حق بیمههای پرداختی را به شدت افزایش میدهند تا زیانهای گذشته و مورد انتظار را جبران کنند.

-

کاهش تقاضا برای بیمه: افزایش شدید حق بیمه، آن را برای بسیاری از خانوارها و کسبوکارها غیرقابلتوجیه یا غیرقابلپرداخت میسازد، در نتیجه تقاضا برای پوشش بیمهای کاهش مییابد.

-

افزایش داراییهای بدون پوشش: با کمتر شدن بیمهشدگان، سهم داراییهای فیزیکی اقتصاد که فاقد هرگونه پوشش ریسک هستند، افزایش مییابد.

-

افزایش آسیبپذیری اقتصاد: اکنون، درصد بزرگتری از سرمایه اقتصادی منطقه در برابر شوکهای آتی آسیبپذیر است. این به معنای ریسک بالاتر برای کل نظام مالی است.

-

افزایش خسارت آتی : در صورت وقوع بلایای بعدی با همان شدت، میزان خسارت واقعی واردشده به اقتصاد (که اکنون پوشش کمتری دارد)، بسیار بیشتر از خسارت رویداد قبلی خواهد بود.

-

بازگشت به چرخه: این خسارت بزرگتر، مجدداً حق بیمهها را برای دور بعدی افزایش میدهد و چرخه تضعیفکننده، ادامه مییابد.

این مدل نشان میدهد که واکنش اولیه بازار بیمه به بلایای مکرر، اگرچه از نظر مالی برای شرکتها منطقی است، اما به طور ناخواسته منجر به کاهش تابآوری کل نظام اقتصادی در برابر بلایای آتی میشود.

نقش بیمه اتکایی در مدیریت ریسک بلایای طبیعی

بیمه اتکایی که به عنوان پوشش بیمه برای بیمهگران شناخته میشود، سازوکاری حیاتی برای انتقال و توزیع ریسکهای بزرگ و متمرکز در سطح جهان است. این بخش به بررسی دلایل حیاتی بودن آن و چالشهایی که در محیط بلایای فزاینده با آن روبروست، میپردازد.

· حیاتی بودن بیمه اتکایی: بیمه اتکایی، سه کارکرد کلیدی برای تضمین پایداری صنعت بیمه و اقتصاد کلان دارد:

o توزیع و جهانیسازی ریسک : شرکتهای بیمه محلی معمولاً ظرفیت محدودی برای پوشش ریسکهای متمرکز و فاجعهبار (مانند یک زلزله بزرگ در یک شهر پرجمعیت) دارند. بیمه اتکایی این ریسکها را از طریق شبکههای بینالمللی به دهها یا صدها بیمهگر اتکایی در سراسر جهان منتقل میکند. این امر باعث میشود که بار مالی یک رویداد بزرگ بر دوش یک بازار واحد نیفتد، بلکه در مقیاس جهانی توزیع شود.

o افزایش ظرفیت پوشش : بدون اتکایی، ظرفیت یک شرکت بیمه برای صدور بیمهنامههای بزرگ و جامع (به ویژه برای پروژههای زیرساختی بزرگ) به شدت محدود میشود. با انتقال بخشی از ریسک، بیمهگر اولیه میتواند منابع سرمایهای خود را آزاد نماید و حجم کلی حق بیمههایی را که میتواند بپذیرد (ظرفیت بازار)، افزایش دهد.

o مدیریت شوکهای بزرگ و غیرقابل انتظار[61]: بیمه اتکایی، به ویژه از طریق قراردادهای مبتنی بر رویدادهای بزرگ مانند اوراق قرضه فاجعه یا قراردادهای لایحهای، تضمین میکند که حتی پس از وقوع رویدادهای خسارتزا با شدت بیسابقه، صنعت بیمه ورشکست نشود و توانایی پرداخت خسارات را حفظ کند. این امر از فروپاشی اعتماد عمومی به نظام بیمه جلوگیری میکند.

· چالشهای موجود در بازار بیمه اتکایی: با افزایش شدت و تکرار بلایای طبیعی مرتبط با تغییرات اقلیمی، بازار بیمه اتکایی با فشارهای ساختاری جدیدی مواجه شده است. در ادامه به چند مورد از آنها، میپردازیم:

o سالهای رخدادهای متعدد : در گذشته، بیمهگران اتکایی، عمدتاً برای یک رویداد بزرگ در سال برنامهریزی میکردند. اما در حال حاضر، وقوع چندین رویداد فاجعهبار در یک سال مالی (مانند طوفانها، سیلها و آتشسوزیهای متعدد) باعث میشود که تعهدات تجمعی اتکایی از پیشبینیهای مدلسازی اولیه فراتر رود و ذخایر آنها را تحلیل ببرد.

o هزینههای بالای سرمایه : به دلیل افزایش ریسک و نوسانات خسارات، شرکتهای بیمه اتکایی مجبور هستند ذخایر سرمایهای بیشتری را نزد نهادهای نظارتی نگهداری کنند تا توانایی پرداخت خسارت در بدترین سناریوها را تضمین نمایند. این امر منجر به افزایش هزینه سرمایه و کاهش بازدهی آنها میشود.

o کاهش اشتهای ریسک بیمهگران بینالمللی : برای بیمهگران اتکایی بینالمللی، برخی از بازارهای پرخطر، به دلیل عدماطمینان اقلیمی، جذابیتی ندارند یا نرخهای پوشش در این مناطق به شدت افزایش یافته است. این کاهش اشتهای ریسک منجر به ایجاد خلاء پوششی در مناطقی میشود که بیشترین نیاز را به آن دارند و عملاً فشار را به سمت شرکتهای بیمه داخلی (که ظرفیت کمتری دارند) بازمیگرداند.

تحلیل دادههای نظارتی شکاف پوشش بیمهای بلایای طبیعی

o افزایش فراوانی و شدت بلایای طبیعی در سالهای اخیر، موجب برجستهشدن مفهوم شکاف پوشش بیمهای بلایای طبیعی بهعنوان یکی از چالشهای کلیدی نظامهای مالی و بیمهای شده است. این شکاف به فاصله میان خسارتهای واقعی ناشی از بلایای طبیعی و بخشی از این خسارتها که تحت پوشش بیمه قرار میگیرد، اشاره دارد. گزارش حاضر، با تأکید بر نتایج پیمایش جهانی انجمن بین المللی ناظران بیمه در سال 2025، نشان میدهد که پایش و ارزیابی نظاممند این شکاف، هنوز در اغلب کشورها در مراحل ابتدایی و خام قرار دارد؛ مسئلهای که میتواند پیامدهای جدی برای ثبات مالی و اقتصاد واقعی بهدنبال داشته باشد.

o در این چارچوب، انجمن مذکور از نهادهای ناظر بیمهای خواسته است تا اقدامات و تحلیلهای خود را در زمینه رصد و مدیریت شکاف پوشش بیمهای، بهویژه در دو بخش اقتصادی بسیار آسیبپذیر یعنی بازار املاک و بخش کشاورزی گزارش دهند. انتخاب این دو بخش به دلیل سهم بالای آنها در خسارتهای فیزیکی ناشی از بلایای طبیعی، پیوند قوی با معیشت خانوارها و نیز اثرات سرریزی آنها بر نظام بانکی و مالی صورت گرفته است.

o وضعیت پایش ریسک بلایای طبیعی در بازار بیمه املاک: نتایج جدول زیر نشان میدهد که در بازار بیمه املاک، بخش غالب نهادهای ناظر فاقد هرگونه پایش منظم در زمینه مؤلفههای مرتبط با بلایای طبیعی هستند. بهطور مشخص، در ارتباط با افزایش مؤلفه حقبیمههای مرتبط با حوادث فاجعه بار طبیعی، حدود 69 درصد ناظران هیچگونه پایشی انجام نمیدهند و تنها 16 درصد به پایشهای سطح بالا و 16 درصد به پایش جامع متوسل شدهاند. این در حالی است که افزایش حقبیمهها یکی از نخستین نشانههای انتقال ریسک اقلیمی به بیمهگزاران و در نهایت به اقتصاد واقعی محسوب میشود.

جدول ۴: وضعیت پایش ریسک بلایای طبیعی در بازار بیمه املاک (درصد)

متغیر مورد پایش

|

بدون پایش

|

پایش سطح بالا

|

پایش جامع

|

افزایش مؤلفه حوادث فاجعه بار در حق بیمه

|

69

|

16

|

16

|

غیرقابل بیمه شدن املاک (5 سال گذشته)

|

85

|

12

|

3

|

غیرقابل بیمه شدن املاک (10-5 سال آینده)

|

88

|

13

|

0

|

o ضعف پایش در موضوع غیرقابلبیمه شدن املاک، آشکارتر است. در بررسی پنج سال گذشته، 85 درصد نهادهای ناظر، هیچگونه تحلیلی از روند غیرقابلبیمه شدن داراییهای ملکی ارائه نکردهاند و تنها 3 درصد دارای پایش جامع بودهاند. این الگو در نگاه آیندهنگر (پنج تا ده سال آینده) نیز ادامه خواهد یافت، بهگونهای که تقریباً هیچ نهاد نظارتی پایشی جامع از خطر افزایش غیرقابلبیمه شدن املاک در آینده ندارد. این یافته بیانگر آن است که نظارت بیمهای در بسیاری از کشورها، ماهیت واکنشی دارند و از ابزارهای پیشنگرانه بهطور گسترده استفاده نمیشود.

o وضعیت پایش در بازار بیمه کشاورزی: در بخش کشاورزی، وضعیت نگرانکنندهتر است. مطابق جدول زیر، حدود 90 درصد نهادهای ناظر هیچگونه پایشی در خصوص افزایش مؤلفه حوادث فاجعه بار طبیعی در حقبیمههای کشاورزی انجام نمیدهند. از آنجا که فعالیت کشاورزی بهشدت به شرایط اقلیمی وابسته است، فقدان داده و تحلیل در این حوزه، ریسکهای معیشتی و امنیت غذایی را تشدید میکند.

جدول ۵: وضعیت پایش ریسک بلایای طبیعی در بازار بیمه کشاورزی (درصد)

متغیر مورد پایش

|

بدون پایش

|

پایش سطح بالا

|

پایش جامع

|

افزایش مولفه حوادث فاجعه بار در حق بیمه

|

90

|

3

|

6

|

غیرقابل بیمه شدن فعالیتها (5سال گذشته)

|

84

|

16

|

0

|

غیرقابل بیمه شدن فعالیتها

(10-5 سال آینده)

|

97

|

3

|

0

|

o در خصوص غیرقابلبیمه شدن فعالیتهای کشاورزی در پنج سال گذشته، 84 درصد کشورها فاقد پایش بودهاند و در افق پنج تا ده سال آینده این عدد به 97 درصد میرسد. به بیان دیگر، تقریباً تمامی نهادهای ناظر در جهان فاقد تصویر روشنی از آینده پوششپذیری بیمهای کشاورزی در مواجهه با تغییرات اقلیمی هستند. این موضوع میتواند منجر به انتقال گسترده ریسک از بازار بیمه به دولتها، بانکها و خانوارهای روستایی شود و فشار مالی قابلتوجهی بر بودجه عمومی ایجاد کند.

o پیامدهای نظارتی و ثبات مالی: نتایج این بخش نشان میدهد که شکاف پوشش بیمهای بلایای طبیعی بیش از آنکه صرفاً یک مشکل بیمهای باشد، یک ریسک سیستماتیک بالقوه برای نظام مالی محسوب میشود. نبود داده، فقدان داشبوردهای ریسک و ضعف تحلیلهای آیندهنگر، باعث میشود که نهادهای ناظر نتوانند در زمان مناسب نسبت به انباشت ریسک واکنش نشان دهند. در چنین شرایطی، افزایش ناگهانی حقبیمهها، خروج بیمهگران از بازار یا گسترش غیرقابلبیمه شدن داراییها میتواند به شوکهای مالی، کاهش ارزش وثایق بانکی و افزایش تعهدات دولتها بینجامد.

o ابزارهای پیشنهادی برای تقویت پایش: بر همین اساس، انجمن بین المللی ناظران بیمه مجموعهای از ابزارهای سیاستی را برای بهبود درک و مدیریت شکاف پوشش بیمهای پیشنهاد میکند. نخست، جمعآوری نظاممند داده از شرکتهای بیمه در قالب گزارشدهی نظارتی، شامل دادههای مربوط به خسارتها، حقبیمهها و سطح پوششها، که میتواند با دادههای مدلهای مستقل و پیشبینیهای علمی اقلیمی تکمیل شود. دوم، ایجاد داشبوردهای ریسک که با تجمیع و ارائه بصری دادههای اقلیمی و بیمهای، امکان پایش مستمر آسیبپذیریها و بیثباتیهای بالقوه اقتصاد کلان را فراهم میآورد. سوم، تحلیل سناریو بهعنوان ابزاری پیشنگر که اثر افزایش شدت و فراوانی بلایای طبیعی را بر شکاف پوشش بیمهای، تقاضای بیمه و پیامدهای بینبخشی (از جمله اثر بر بانکها و مالی عمومی) ارزیابی میکند.

o در مجموع، این بخش نشان میدهد که بدون سرمایهگذاری جدی در جمعآوری داده و ابزارهای تحلیلی، شکاف پوشش بیمهای بلایای طبیعی بهتدریج به یک منشأ ناپایداری مالی و اقتصادی تبدیل خواهد شد. تقویت ظرفیتهای نظارتی در این حوزه، نهتنها برای سلامت بازار بیمه، بلکه برای ثبات اقتصاد کلان و حمایت از رفاه اجتماعی، امری ضروری است.

مطالعات موردی – دادههای کلیدی پایش ریسک

در این بخش، به بررسی عمیقتر نمونههایی از کشورهای مختلف پرداخته میشود تا تأثیر واقعی بلایای طبیعی بر اقتصاد و نظام بیمهای آنها و نیز میزان نفوذ پوشش بیمهای، روشن شود.

جدول ۵: خلاصه دادههای کلیدی مطالعات موردی بلایا

کشور

|

نوع حادثه اصلی

|

درصد جمعیت آسیب دیده (تخمینی)

|

خسارت مستقیم (تأثیر اقتصادی)

|

ضریب نفوذ بیمه (درصد)

|

پیامد کلیدی بر سیستم اقتصادی/ مالی

|

مالاوی

|

خشکسالی

|

38

|

بحران غذایی شدید

|

کمتر از یک

|

افزایش شدید نکول (عدم بازپرداخت وامهای خرد)

|

دومنیکا

|

طوفان

|

90

|

خسارت معادل 224 درصد تولید ناخالص داخلی

|

3

|

ورشکستگی کامل یک شرکت بیمهگر محلی

|

پاکستان

|

سیل

|

14

|

خسارت برآورد شده 30 میلیارد دلار

|

0.2

|

اعمال فشار مالی سنگین و مستقیم بر بودجه دولت مرکزی

|

نیوزیلند

|

زلزله (واقعی)

|

13

|

خسارت برآورد شده 40 میلیارد دلار

|

4.5

|

جلوگیری از بروز بحران بانکی از طریق مکانیسم های پوشش ریسک کارآمد

|

کانادا

|

زلزله (سناریو)

|

نامشخص

|

خسارت پیش بینی شده 30 تا 50 میلیارد دلار

|

3.3

|

ایجاد فشار سیستمیک احتمالی بر کل سیستم بیمه و اتکایی

|

پرتغال

|

زلزله (سناریو)

|

نامشخص

|

خسارت پیش بینی شده 12 تا 26 میلیارد دلار

|

2.2

|

برجسته ساختن نیاز حیاتی به تاسیس یک صندوق ملی مدیریت بلایای طبیعی

|

جمعبندی نهایی و مسیر پیش رو

شکاف بیمهای در سطح جهانی، فراتر از یک مسئله صرفاً تجاری، به عنوان بزرگترین محرک بالقوه بیثباتی مالی سیستمیک مطرح است. همانطور که مطالعات موردی نشان دادند، در غیاب پوشش بیمهای کافی، بار مالی بلایا مستقیماً به دولتها و در نهایت به مالیاتدهندگان منتقل میشود.

نتایج کلیدی عبارتند از:

-

تابآوری وابسته به پوشش: اقتصادهایی که دارای سطح بالاتری از نفوذ بیمه (مانند نیوزیلند با 4.5 درصد) هستند، به طور چشمگیری در برابر شوکهای بزرگ، مقاومتر عمل میکنند و از تبدیل بحرانهای بیمهای به بحرانهای بانکی یا بودجهای جلوگیری مینمایند.

-

خطر تبدیل شوک به فاجعه سیستمیک: عدم پوشش کافی ریسکهای فیزیکی میتواند به سرعت از یک خسارت محلی به یک شوک سیستمی تبدیل شود، بهویژه در بازارهایی با نفوذ بیمه کمتر از ۱درصد.

-

تأکید بر همکاری: راهحل پایدار برای این شکاف، صرفاً به عهده بخش بیمه نیست؛ بلکه نیازمند یک ائتلاف سهجانبه قوی بین دولتها (برای کاهش ریسک فیزیکی و نظارت)، بخش خصوصی بیمه اتکایی (برای نوآوری در محصولات)، و سازمانهای بینالمللی (برای تسهیل سرمایه و تبادل دانش) است.

18 Call to Action

[51] Forced Migration and Homelessness

منبع خبر

منبع: گزارش انجمن بینالمللی ناظران بیمه، تاریخ انتشار: آبان 1404 (نوامبر 2025)