چکیده: در این مقاله، خوانندگان با چارچوب آیندهنگر و کاربردی گزارشگری مدیریت دارایی و بدهی (ALM) آشنا میشوند. چارچوب مذکور، به بیمهگران این توان را میدهد تا در یک محیط اقتصادیِ بهسرعت متغیر، رقابتی باقی بمانند. مقاله حاضر، در ادامه به بررسی مزایای بهرهبرداری از ابزارهای هوش تجاری (BI) به منظور ارتقای گزارشگری مدیریت دارایی و بدهی میپردازد و یک مطالعه موردی برای نشان دادن کاربردهای عملی ابزارهای هوش تجاری ارائه مینماید. خوانندگان درک عمیقتری از مزایای ملموس و توان بالقوه و تحولآفرین هوش تجاری در شرایط دنیای واقعی، به دست خواهند آورد.

در شرایط اقتصادی کنونی و بازاری که بهسرعت در حال تغییر است، شرکتهای بیمه با چالشهای متعددی، روبرو هستند. این چالشها طیف وسیعی از عوامل از جمله افزایش سریع نرخ بهره تا عدماطمینان ژئوپلیتیک را شامل میشود. برای عبور موفقیتآمیز از این چالشها، شرکتهای بیمه باید از دادههای موجود و فناوری نوین استفاده کنند تا تصمیماتی آگاهانه بگیرند و برتر از رقبا باقی بمانند. یکی از ابزارهای مفید، نرم افزار هوش تجاری است که شرکتهای بیمه را قادر میسازد تا فرآیندهای تصمیمگیری مبتنی بر دادههای خود را ساده نمایند، مدیریت ریسک را بهبود بخشند و عملیات را برای تحقق تقاضاهای متغیر مشتریان و دستیابی به اهداف راهبردی، بهینه سازند.

مقاله حاضر، یک چارچوب آیندهنگر و مبتنی بر عمل برای گزارشگری مدیریت بدهی و دارایی، معرفی مینماید و سپس به بررسی مزایای استفاده از ابزارهای هوش تجاری در تصمیمهای مرتبط با مدیریت بدهی و دارایی، میپردازد. در نهایت، یک مطالعه موردی برای نشان دادن کاربردهای عملی ابزارهای هوش تجاری، ارائه شده است. از طریق این مطالعه موردی، خوانندگان درک عمیقتری از مزایای ملموس و توان بالقوه و تحولآفرین هوش تجاری در سناریوهای دنیای واقعی، به دست خواهند آورد.

مقدمهای بر چارچوب گزارشگری مدیریت بدهی و دارایی

یک بسته گزارش جامع مدیریت بدهی و دارایی باید شامل مجموعهای از گزارشها و نمودارهای مدیریتی باشد که شرایط و موقعیت دارایی و بدهی شرکت و نیز نسبت تغییرات ارزش دارایی و بدهی ناشی از محرکهای کلیدی و اندازهگیری ریسک دنباله، را خلاصه نماید.

چارچوب گزارشگری مدیریت بدهی و دارایی، چهار گام را شامل میشود:

1. تعریف معیارهای مدیریت بدهی و دارایی: معیارها باید جامع باشند و بینشی در مورد ریسکهای کلیدی که بر ارزش داراییها و بدهیها اثر میگذارند، ارائه دهند. فهرست موجزی از معیارها شامل نمایههای جریان نقدی، ارزش بازاری و دفتری، بازدهی ناخالص و خالص، نکول و شکاف قیمت و مدت زمان و تحدبهای نرخ بهره و اعتبار است.

۲. تعریف محرکهای کلیدی ریسک: بیمهگران باید مجموعهای از محرکهای کلیدی ریسک را تعریف کنند که در داراییها و بدهیها، مشترک هستند. با استفاده از مجموعه مشترکی از عوامل ریسک، شرکت میتواند تغییرات ارزش را از هر دو سویِ ترازنامه (یعنی اختصاص بر اساس عوامل ریسک) اندازهگیری کند و مواجهه خالص با ریسک را بر اساس اشتهای ریسک و تحمل خود ارزیابی نماید.

۳. ایجاد حدود مواجهه با ریسک و مجموعه تکنیکهای مدیریت: هنگامیکه محرکهای ریسک تعریف شدند، بیمهگران باید سطوح تحمل را برای هر محرک ریسک بر اساس آزمون فشار یا تکنیکهای دیگر تعیین نمایند. مواجهه با ریسک باید از نزدیک و نسبت به محدودیتها، رصد شود. بیمهگران باید مجموعهای از اقدامات مدیریتی را مستقر کنند که در صورت نزدیک شدن یا فراتر رفتن ریسکها از محدودههای تعریفشده، اعمال شوند.

۴. اجرای اقدامات مدیریتی: زمانی که مواجهه با ریسک به محدودیتهای تعریفشده نزدیک میشود، مدیریت میتواند به مجموعه تکنیکهای خود مراجعه کرده و اقدام مدیریتی مناسبی را برای کاهش ریسک انتخاب نماید. اگر شرکت با پذیرش یک ریسک خاص (مانند سود خالص بازار به بازار تحت شرایط افزایش نرخ بهره به دلیل دوره تعهد بسیار طولانیتر از دیرش دارایی) سود یا بازده قابلتوجهی دریافت کند، در این صورت مدیریت، ممکن است به طور موقت، سطح مواجهه را حفظ کند (یعنی، بدون اقدامات مدیریتی) یا اقدامات مدیریتی را برای قفل کردن ارزش اقتصادی مثبت انتخاب کند (به عنوان مثال، چرخش دارایی یا پوشش نرخ بهره). در صورتی که هیچ اقدام مدیریتی صورت نپذیرد، مدیریت باید از ریسک بالقوه تنزل آگاه باشد (به عنوان مثال، نرخ بهره در جهت مخالف حرکت میکند و ارزش خالص داراییهای اقتصادی را کاهش میدهد).

نمودار 1، یک نمونه گویا از اختصاص متداول مبتنی بر عامل ریسک است که میتواند برای اختصاص تغییر در ارزش برای داراییها و بدهیها، اعمال شود.

نمودار ۱: اختصاص مبتنی بر عامل ریسک

نمودار 1، مجموعهای از عوامل ریسک اقتصادی و غیراقتصادی مشترک را نشان میدهد که بر ارزش دارایی و بدهی بیمهگران تأثیر میگذارد. این عوامل ریسک تنها برای مصورسازی هستند و هر شرکت باید اختصاص خود را بر اساس نمایه ریسک خود، اجرا کند.

چارچوب گزارشگری مدیریت بدهی و دارایی، مزایای کلیدی زیر را ارائه میکند که به بیمهگران اجازه میدهد آگاه و رقابتی بمانند:

· کنترل ریسک قویتر و ثبات تجاری:

· شفافیت در مورد اینکه آیا فعالیتهای ریسکپذیر به طور مناسب جبران میشوند یا خیر.

· چابکی در واکنش به شرایط متغیر بازار.

· مدیریت ریسک موثر.

· فرصتهایی برای بهبود بازده تعدیلشده بر اساس ریسک از طریق استفاده بهتر از منابع مالی:

· نظارت بر عملکرد سرمایهگذاری در برابر تغییرات ارزش بدهی و حدود و تحمل ریسک متناسب.

· شفافیت در مورد مکان و چگونگی ایجاد ارزش در برابر اشتهای ریسک و محدودیتهای شرکت.

· معیارهای عملی به منظور تحریک به اقدامات مدیریتی به منظور بهبود موقعیت مدیریت بدهی و دارایی.

مزایای ابزارهای هوش تجاری

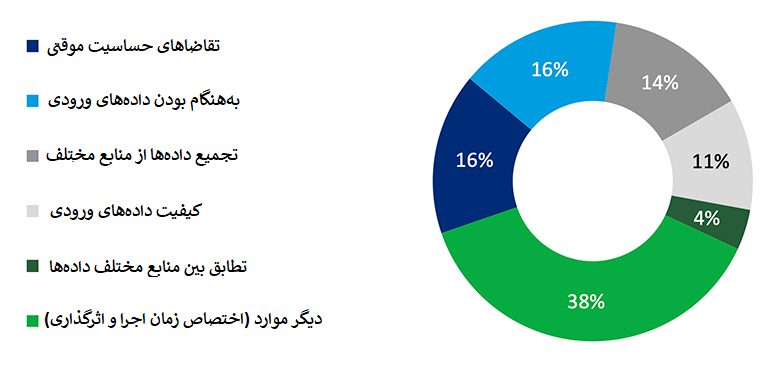

گزارشگری مدیریت بدهی و دارایی، میتواند چالشهای مختلفی را برای بیمهگران از نظر کیفیت و بههنگام بودن دادهها، پیچیدگی معیار (سنجه) و همکاری بینگروهی، ایجاد کند. بر اساس نظرسنجی مدیریت بدهی و دارایی شرکت مشاوه مدیرتی الیور وایمن 2023، بیش از 60 درصد از شرکتکنندگان، یکی از این چالشها را به عنوان چالش برتر در گزارشگری بدهی و دارایی انتخاب کردند که در شکل 2، نشان داده شده است. تنها 57 درصد از شرکتکنندگان نشان دادند که میتوانند زمان بیشتری را صرف تحلیل کنند تا حفظ مدل.

نمودار ۲: چالشهای گزارشگری مدیریت بدهی و دارایی

در سالهای اخیر، بیمهگران از ابزارهای هوش تجاری برای بهبود فرآیند گزارشگری مدیریت بدهی و دارایی و تصمیمگیری راهبردی استفاده کردهاند. این ابزارها بهسرعت و کارا، گزارشها و اشکال بصری جامعی را تولید میکنند که محرکهای اساسی عملکرد و تأثیر عوامل گوناگون ریسک را برجسته میسازد.

مزایای کلیدی ابزارهای هوش مصنوعی عبارتند از:

· دسترسی به دادههای بلادرنگ از منابع مختلف:

ابزارهای هوش تجاری، توانایی جمعآوری و ادغام دادهها از منابع متعدد را دارند و مدیریت را قادر میسازند تا به معیارهای ازپیشتعریفشده دسترسی داشته باشد و نیز تجزیه و تحلیل موردی خود را انجام دهد. دادههای درون ابزار هوش تجاری، به طور مداوم و بلادرنگ، بهروز میشوند و مدیریت را با بینشهایی پویا و عملی، بر اساس جدیدترین و مرتبطترین اطلاعات، توانمند مینمایند. هنگامیکه این ابزار با مجموعه تکنیکهای ازپیشتعریفشده ترکیب میشوند، مدیریت به دادهها و بینشهای بلادرنگ دسترسی پیدا میکند و این امر، آنها را قادر میسازد تا بهسرعت، به تغییرات محیط اقتصادی، پاسخ دهند.

· تحلیلهای تعاملی و مبتنی بر کسبوکار «چه میشد اگر»:

ابزارهای هوش تجاری، رابطهای کاربرپسند و قابلیتهای خودزاوری، ارائه میکنند و به کاربران تجاری اجازه میدهند تا به طور مستقل به دادهها دسترسی پیدا نمایند و با اتکای کمتری به پشتیبانی فناوری اطلاعات یا تعامل مستقیم با دادههای زیربنایی، به دادهها دسترسی داشته باشند. با کاهش اتکا به پشتیبانی فناوری اطلاعات، ابزارهای هوش تجاری، فرآیند تصمیمگیری را ساده میکنند و چابکی را در سازمانها به ارمغان میآورند. کاربران تجاری میتوانند گزارشها و بصریسازی سفارشی [دادهها] را متناسب با نیازهای خود [در رابطهای کاربری خود] ایجاد کنند و این امر، به آنها اجازه میدهند تا تصمیمهایی سریعتر و آگاهانهتری بگیرند.

· افزایش بهره وری:

ابزارهای هوش تجاری، با عرضه فرآیندهای ساده برای دسترسی به دادهها و تولید گزارشها در زمان واقعی و بلادرنگ، نیاز به جمعآوری و پردازش دستی دادهها را از بین میبرند. این امر به کارکنان، اجازه میدهد تا بر روی وظایفِ با ارزش افزوده، تمرکز کنند و بینشی در مورد دادههای موجود به دست آورند. علاوه بر این، ابزارهای هوش تجاری، ویژگیهایی مانند بصریسازی دادهها و داشبوردهای تعاملی را ارائه میدهند که کاربران را قادر میسازد تا به سرعت، مجموعه دادههای پیچیده را تفسیر نمایند. همچنین، این بهرهوری فزاینده، مدیریت را قادر می سازد تا تصمیماتی مبتنی بر داده، اتخاذ کند و اقدامات پیشگیرانهای را برای هدایت رشد کسب و کار، به انجام رساند.

· کنترل نسخه و اشتراکگذاری اطلاعات:

ابزارهای هوش تجاری، قابلیتهای مشارکت، ارائه میکنند که کاربران را قادر میسازند تا گزارشها و داشبوردها را با سایر ذینفعان در سازمان به اشتراک بگذارند. این بهاشتراکگذاری اطلاعات، بسیار یاریرسان است و خطر کار با اطلاعات قدیمی یا متناقض را کاهش میدهد. برای افزودن قابلیت ردیابی، ابزارهای هوش تجاری، شامل قابلیتهای کنترل نسخه است که تغییرات ایجادشده در گزارشها را در طول زمان، پیگیری میکند و به گروههای کاری اجازه میدهد تا بر اساس یک نسخه واحد از ابزار هوش تجاری، کار کنند.

نتیجهگیری

داشبوردهای مدیریت دارایی و بدهی، به عنوان ابزار تصمیمگیری ارزشمندی برای شرکتهای بیمه در محیطِ بهسرعت متغیر امروزی عمل میکنند. پیوند داشبورد مدیریت دارایی و بدهی با ابزارهای هوش تجاری، چالشهای عملیاتی مرتبط با افزایش حجم داده و منابع دادهای متعدد را برطرف میسازد و سازمانها را قادر مینماید تا ریسکهای کلیدی موجود در کسبوکارشان را بهطور مؤثر تحلیل و مدیریت کنند.

مطالعه موردی : داشبورد مدیریت دارایی و بدهی

یک شرکت بیمه عمر، مدیریت دارایی و بدهی را بر مبنای اقتصادی مدیریت مینماید. گزارش مدیریت دارایی و بدهی آنها، طی 20 سال گذشته، نسبتاً ابتدایی و ساده بوده است. گزارش مدیریت دارایی و بدهی، در اکسل تولید میشد که تیم مدیریت دارایی و بدهی را ملزم به جمعآوری دادهها از ادارهجات مختلف درون سازمان و انجام پردازش دستی دادهها، مینمود. تکمیل فرآیندهای گزارشدهی سراسری مدیریت دارایی و بدهی، حدود سه ماه طول میکشید. ازآنجاییکه نرخها، به سرعت افزایش یافتهاند و بازار در سالهای اخیر، نوسانات بیشتری داشته است، این شرکت به ضرورت گزارشگیری قویتر و موثرتر مدیریت دارایی و بدهی، به منظور کمک به هدایت شرایط متغیر بازار پی برد.

نمودار 3 ،گزارش فعلی مدیریت دارایی و بدهی شرکت مذکور را نشان میدهد. این گزارش، شامل معیارهای استاندارد مدیریت دارایی و بدهی مانند ترکیب دارایی، ارزش بازار، بازده ناخالص و خالص، دیرش نرخ بهره و تحدب، و شکاف قیمت است.

نمودار ۳: گزارش موقعیت مدیریت دارایی و بدهی

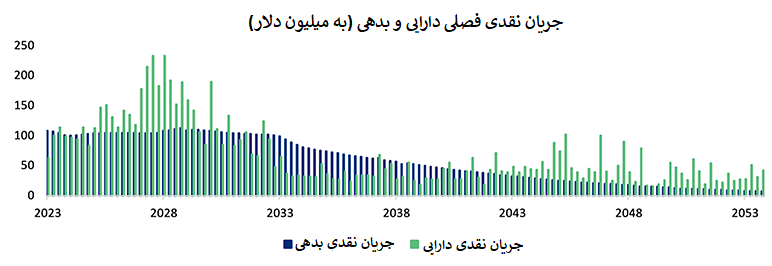

همچنین گزارشهای جاری شرکت نمونه، شامل نمایههای جریان نقدی دارایی و بدهی است. این گزارش، بینشی را در مورد زمانبندی و میزان جریانهای نقدی دارایی و بدهی پیشبینیشده ارائه میکند و شرکت مزبور را قادر میسازد تا نیازهای نقدینگی را به طور فعال مدیریت نماید (به نمودار 4 مراجعه کنید).

نمودار ۴: نمایه جریان نقدی دارایی و بدهی

در سالهای اخیر، منحنی نرخ بهره، معکوس شده است و در مورد شکل آینده منحنی، عدماطمینان وجود دارد. شرکت عمر نمونه، مدت زمان نرخ کلیدی (KRD) را در گزارش مدیریت بدهی و دارایی، خود گنجانده است تا حساسیت داراییها و بدهیها را نسبت به نرخ سود مرتبط با طول مدت باقیمانده هر قرارداد، ارزیابی کند. این کار حائز اهمیت است، چراکه انحراف قابلتوجهی از تغییرات نرخ، بر اساس مدت زمان وجود داشته است و تغییرات منحنی نرخ بهره آتی نیز ممکن است موازی نباشند. این امر به شرکت نمونه، اجازه میدهد تا درک دقیقتری از عدمتطابق مدت زمان که ممکن است وجود داشته باشد، به دست آورد. (به نمودار 5 مراجعه کنید).

نمودار ۵: مدت زمان نرخ کلیدی

|

۱ سال

|

۲ سال

|

۳ سال

|

۵ سال

|

۷ سال

|

۱۰ سال

|

۲۰ سال

|

بیش از ۳۰ سال

|

کل

|

داراییهای سرمایهگذاریشده

|

0.05

|

0.14

|

0.44

|

0.87

|

0.70

|

1.17

|

2.80

|

1.13

|

7.30

|

بدهیها

|

0.09

|

0.15

|

0.37

|

0.70

|

1.13

|

2.61

|

2.07

|

0.65

|

7.78

|

خالص (نسبت به داراییهای سرمایهگذاریشده

|

0.04-

|

0.01-

|

0.07

|

0.17

|

0.43-

|

1.44-

|

0.73

|

0.48

|

0.48-

|

همچنین، شرکت نمونه، یک تحلیل اختصاص بر اساس عوامل ریسک را اجرا نمود که تغییرات ارزش دارایی و بدهی را به مجموعهای از عوامل ریسک مشترک، تقسیم کرد. همانطور که در نمودار 6 نشان داده شده است، محرکهای اصلی تغییر ارزش خالص بازار در این دوره گزارش، نرخ بهره و تجارت جدید است.

نمودار ۶: اختصاص بر اساس عوامل ریسک

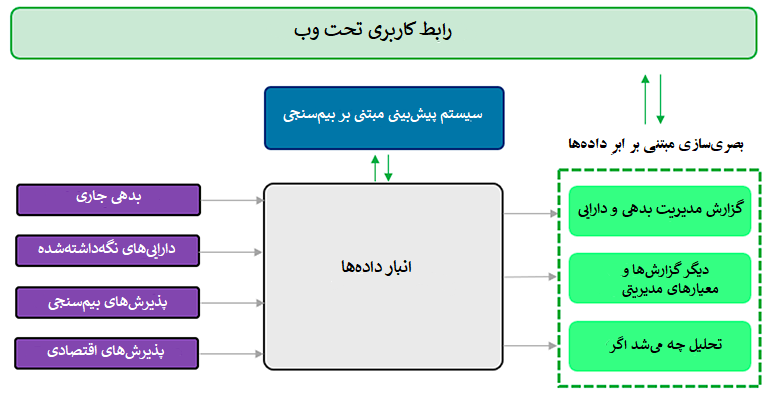

به عنوان بخشی از طرح تحول گستردهتر در شرکت عمر نمونه، تیم مدیریت دارایی و بدهی، با فناوا کار کرد تا داشبورد مدیریت دارایی و بدهی را در ابزار بصریسازی دادهها پیادهسازی کند و آن را به انبار داده مبتنی بر ابر، متصل نماید. انبار دادهها شامل بدهیها، داراییها، ریسکهای پذیرفتهشده و سایر دادههای ازپیشپردازششده و استانداردشده شرکت است. به تیم مدیریت دارایی و بدهی و مدیریت ارشد، اجازه دسترسی به یک درگاه مبتنی بر وب داده شد که از آن طریق میتواند به گزارشهای ازپیشتعریفشده مدیریت دارایی و بدهی دسترسی داشته باشد، گزارشهای سفارشی بسازد و به تجزیه و تحلیلهای دقیقتر و دادههای زیربنایی بپردازد. بعلاوه، این سامانه دارای یک ماشه است که در صورت نزدیک شدن یا فراتر رفتن ریسک از حد مجاز، یک اعلان ایمیل به مدیریت ارسال مینماید (به نمودار 7 مراجعه کنید). بصریسازی مبتنی بر ابرِ دادهها

نمودار ۷: زیستبوم پیشبینی مدیریت دارایی و بدهی

پس از تمام اصلاحات انجامشده، زمان گزارش سراسری مدیریت دارایی و بدهی، به چهار هفته کاهش یافت. همچنین، مدیریت، درک عمیقتری از داراییها، بدهیها و عوامل ریسک خود پیدا نمود که به آنها امکان میدهد در یک محیط متغیر اقتصادی، تصمیمات آگاهانهتر و بهموقعتری بگیرند.

اظهارات و نظرات بیانشده در این مقاله، مربوط به نویسندگان است و لزوماً مربوط به انجمن بیمسنجی، سردبیران خبرنامه یا کارفرمایان نویسندگان مربوطه نیست.

منبع خبر

منبع: انجمن بیمسنجی، تاریخ استخراج: اسفند 1403 (مارس 2025)