سرعت پیری جمعیت، اقتصاد جهانی را دگرگون میسازد

سه نیروی همگرا در حال بازتعریف ساختارهای ریسک و پویایی بازار هستند:

- پیری جمعیت: تا سال ۲۰۵۰، نسبت وابستگی در جهان، از ۱۶ درصد کنونی به ۲۶ درصد افزایش خواهد یافت؛ به این معنا که به ازای هر ۱۰۰ نفر افراد در سن کار، ۲۶ سالمند به جای ۱۶ نفر امروز، نیازمند حمایت خواهند بود – این افزایش ۶۳ درصدی، ساختارهای اجتماعی، رفتارهای مصرفی و الگوهای اقتصادی را دگرگون میکند.

- تغییرات مکانی: تا سال ۲۰۵۰، شهرنشینی در سطح جهان، به ۶۸ درصد خواهد رسید، به گونهای که تقریباً نیمی از ساکنان مناطق شهری، بالای ۵۰ سال سن خواهند داشت. این تغییر جمعیتی، تمرکز بیسابقه ثروت و ریسک را در مناطق شهری ایجاد مینماید و به نیازهای مرتبط با حمل و نقل و مسکن آنها، شکل جدیدی میبخشد.

- اولویتهای مصرفکننده: تغییرات جمعیتی، الگوهای مصرف را دگرگون میسازد؛ ۴۵ درصد از مصرفکنندگان، ترجیح میدهند تا به جای خرید کالاهای فیزیکی، تجربهای متفاوت از خدمات، فعالیتها، سفرها داشته باشند؛ در همین حال، ۷۰ درصد از مصرفکنندگان نیز برنامهای برای تغییر وضعیت مسکن خود ندارند (نه خرید خانههای بزرگتر و نه انتقال از اجاره به مالکیت.) همگی این روندها، تقاضا برای خدمات را تسریع میبخشند؛ خدماتی که تجربیات جدید مربوط به سبک زندگی تا پرستاری در منزل از سالمندان را دربرمیگیرند.

این نیروهای جمعیتی با دو عامل قدرتمند دیگر، تلاقی میکنند:

تا سال ۲۰۵۰، پیشرفتهای فناوری باعث افزایش ۵۰ درصدیِ عملکرد به ازای هر کارگر خواهد شد – گامی ضروری برای حفظ رشد اقتصادی با نیروی کار کمتر – در حالی که تغییرات اقلیمی، این دستاوردها را تهدید میکنند.

تسریع در تحول الگوهای کسبوکار: نیاز فوری الگوهای جدید ریسک به نوآوری

پیری جمعیت و افزایش فزاینده جمعیت شهرها، چهار نیاز حیاتی بیمه را در رشتههای اشخاص و تجاری ایجاد میکنند:

- ایمنی و امنیت بهینه: نیاز به نظارت مستمر برای صاحبان منازل سالمند و کسبوکارهایی با نیروی کار سالخورده

- کاهش پیچیدگی: ارائه محصولات سادهشده برای سالمندان و تسهیل در پوششهای بیمهای برای کارگران دارای سنین متفاوت.

- افزایش انعطافپذیری در طول مراحل زندگی: طراحی پوششهایی که همراه با تغییر نیازهای اشخاص و الگوهای جمعیتی نیروی کار [طی مراحل زندگی آنها]، تغییر میکنند.

- پشتیبانی اشخاص فراتر از جبران خسارت: ارائه خدمات حمایتی یکپارچه، از جمله پشتیبانی ارگونومیک برای کارگران سالمند تا مراقبت خانگی از سالمندان.

در صنعت بیمه، تا سال ۲۰۵۰، بیمههای تجاری، بهطور سالیانه، ۴.۴ درصد رشد خواهند داشت که از رشد بیمههای اشخاص، با رشد ۳.۳ درصد، پیشی میگیرند.این تحول، تغییراتی در کسبوکارهای کلیدی ایجاد مینماید:

- بیمه اتومبیل: با پیری جمعیت، الگوهای حمل و نقل تغییر میکنند.مصرفکنندگان مسنتر از خودروهای خود برای مدت زمان بیشتری نگه میدارند، کمتر رانندگی میکنند و بیشتر به گزینههای حمل و نقل جایگزین روی میآورند.همزمان، تمرکز جمعیتی در مناطق شهری، مالکیت سنتی خودرو را کاهش و راهکارهای حمل و نقل اشتراکی را افزایش میدهد. به تدریج، این تحولات، ریسک را از رانندگان به سمت تولیدکنندگان خودرو و ارائهدهندگان خدمات، سوق میدهد و بیمه خودرو سنتی را به پوشش زیستبوم حملونقل، تبدیل میکند.

- بیمه اموال: جمعیتهای پیر و کاهش اندازه خانوارها، نیازهای مرتبط با اموال را تغییر میدهند.صاحبان سالمند منازل که در خانههای خود باقی میمانند، به پوششهایی نیاز دارند که متمرکز بر دسترسی و پشتیبانی جهت زندگی مستقل، است، در حالی که افزایش خانوادههای تک یا دونفره، تقاضا برای خانههای کوچکتر و اجارهای با مشخصات ریسک متفاوت را افزایش میدهد.در رشتههای تجاری نیز، همگام با تلاش سازمانها برای پاسخگویی به نیازهای نیروهای چند نسلی با سلیقههای متفاوت، تغییر در جمعیتِ نیروی کار، الگوهای استفاده از فضا و الزامات طراحی ساختمانها را دگرگون میسازد.

- بیمه مسئولیت: پیری نیروی کار، امکان افزایش حوادث محل کار را به همراه دارد و استفاده از خودکارسازی را تسریع میکند که منجر به ظهور ریسکهای جدید میشود؛ زیرا انسان و ماشین در کنار یکدیگر فعالیت میکنند. به علاوه، تغییر در سلایق مصرفکنندگان مسنتر که به خدمات به جای کالا تمایل دارند، ریسکهای ناشی از مسئولیت را از عیوب تولید به نقص در ارائه خدمات، منتقل میکند.

از امروز برای توسعه فردا تلاش نمایید: توانمندی برای زندگی در جهانی در حال پیری و شهری

برای کسب مزیت رقابتی در این محیط، ضرورت دارد که شرکتهای بیمه، تعادلی میان دستاوردهای کوتاهمدت و آمادگی خود برای آینده، برقرار کنند. این امر از طریق تمرکز شرکتهای بیمه بر سه محور حیاتی، امکانپذیر است. شرکتهای بیمه باید:

- در راهبردهای خود بازنگری نمایند:

- تمرکز جغرافیایی خود را بر اساس نرخهای متفاوت پیری تنظیم کنند.

- الگوهای خدمات خود را بر اساس نیازهای سنی، توسعه بخشند.

- زیستبومی با ارائهدهندگان خدمات مرتبط با سالمندان، ایجاد نمایند.

- در مواجهه با بازنشستگی نیروهای متخصص صنعت بیمه، راهبردهای جذب نیروی کار را تقویت کنند.

- الگوهای عملیاتی خود را بهبود بخشید:

- از خودکارسازی و هوش مصنوعی مولد (Gen AI) برای جبران ضعف در تخصص بهره ببرید.

- سامانههایی طراحی نمایید که بتواند بهطور کارآمد از عهده خسارات بزرگ برآید.

-الگوی دادههای خود را طوری بازطراحی نمایید که اطلاعات جمعیتی دقیقتری را شامل شود تا تصمیمگیری بلادرنگ را ممکن سازد.

- مدیریت ریسک و تخصیص ظرفیت را بهینه نمایید:

- الگوهای ارزیابی ریسک را با لحاظ عوامل مرتبط با پیری، بازتعریف کنید.

- سطح اختیارات را بهگونهای پویا تنظیم نمایید که با شرایط پرتفوی جمعیتی، همراستا باشد.

- یک مرکز اطلاعات ریسک، به منظور بهینهسازی تخصیص ظرفیت در مناطق دارای روندهای جمعیتی متفاوت، طراحی نمایید.

موفقیت، مستلزم تحول پیوسته است و تغییرات یکباره کافی نخواهد بود.هیئت مدیره و تیمهای اجرایی باید به چالشهای متفاوت ناشی از تغییرات جمعیتی پاسخ دهند:

- هیئتهای مدیره باید بر پرسشهای راهبردی بلندمدت ماهیتی در مورد موقعیتسازی در بازار و نیاز به مهارتهای گوناگون، تمرکز نمایند.

- درحالیکه تیمهای اجرایی، باید بر پرسشهای عملیاتی کوتاه و میانمدت مرتبط با چگونگی پیادهسازی، تمرکز کنند.

رهبران آیندهنگر با پرداختن به این پرسشهای ناشی از تغییرات جمعیتی، زمینه ایجاد مزیت رقابتی پایدار در طول دههها را فراهم خواهند ساخت.

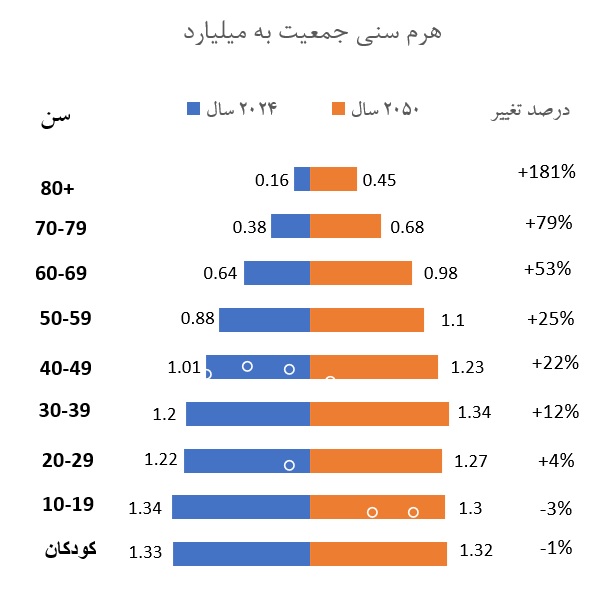

صنعت بیمه اموال و حوادث، در آستانه یک نقطه عطف تاریخی قرار دارد.جمعیت جهان در حال دگرگونی بنیادین است، به گونهای که انتظار میرود تعداد افرادی که بالای ۶۰ سال هستند، ۷۸ درصد افزایش یابد، درحالیکه جمعیت زیر ۲۰ سال، ۲ درصد کاهش خواهد یافت.اگر به جز آفریقا که نسبتا قارهای جوان است نگاه کنیم، این تغییرات آنقدر برجستهتر میشود که برای اولین بار در تاریخ بشر، سالمندان از جوانان پیشی خواهند گرفت؛ بهطوریکه جمعیت سالمندان ۷۲ درصد افزایش و جمعیت جوانان، ۱۶ درصد کاهش خواهد یافت؛ این انقلاب جمعیتی که زمانی عمدتاً موضوع نگرانی بیمههای عمر بود، اکنون چشماندازهای ریسک و الگوهای کسبوکار صنعت بیمه اموال و حوادث را دگرگون ساخته است و راهبردها و الگوهای سودآوری محصولاتی که در بازارهای پایدار، نتیجه بخش بودند، را به چالش میکشد.

نمودار ۱: هرم سنی جمعیت، افزایش جمعیت سالخوردگان و کاهش جمعیت جوانان در آینده را نشان میدهد

اثر پیری بیسابقه جمعیت بر چشمانداز ریسک

جمعیت فعلی جهان از 8.16 میلیارد نفر به 9.66 میلیارد در سال 2025 خواهد رسید، که عملاً معادل افزودن یک کشور دیگر به اندازه چین به جهان محسوب میشود! این رشد، تغییر چشمگیری در ساختار جمعیتی به همراه دارد؛ به گونهای که نسبت وابستگی در جهان– نسبت سالمندان (۶۵ سال به بالا) نسبت به جمعیت در سن کار (۱۵ تا ۶۴ سال) – از وضعیت کنونی 16 درصد به 26 درصد افزایش خواهد یافت. با نگاهی واقعگرایانه، این بدان معناست که به ازای هر 100 نفر در سن کار، به جای 16 نفر، 26 سالمند وجود خواهد داشت که نیاز به خدمات مورد نیاز سالخوردگان دارند. این رقم معادل افزایش 63 درصدی بار اجتماعی با پیامدهای مستقیم بیمهای است.خارج از آفریقا، وضعیت به تقریباً یک فرد وابسته به خدمات به ازای هر سه کارگر میرسد.

این تغییر، چشمانداز ریسک را برای بیمهگران اموال و حوادث دگرگون میسازد – به نحوی که استفاده از اموال، الگوهای حمل و نقل، مواجهه با مسئولیتها و فراوانی خسارات، به شیوهای تغییر میکند که الگوهای بیمسنجی سنتی را به چالش میکشاند. با پیری جمعیت، بیمهگران باید در رویکردهای بیمهگری، طراحی محصول و پیشبینی خسارات برای پاسخ به تغییرات جمعیتی، تجدیدنظر کنند.

افزایش مناطق خطرساز به واسطه تمرکز شهری

تا سال 2050، تقریباً 70 درصد از جمعیت جهان در مراکز شهری زندگی خواهند کرد (در مقایسه با 58 درصد فعلی)، بهطوری که تقریباً نیمی از ساکنان شهریِ بالای 50 سال را تشکیل خواهند داد. این تمرکز بیسابقه از افراد، ثروت و زیرساختها در مناطق آسیبپذیر، امکان خسارات فاجعهآمیز را افزایش میدهد و این امر مستلزم تطبیق فوری شیوههای ارزیابی و مدیریت ریسک است.

دگرگونی در صنعت بیمه به واسطه تحولات در فناوری و شرایط اقلیمی

این تغییرات جمعیتی با تغییر اقلیم و دستاوردهای بهرهوری تلاقی پیدا میکنند. تا سال 2050، 98.5 درصد از جمعیت جهان با ریسک خشکسالی مواجه خواهند شد، درحالیکه 80 درصد در معرض بارش بیش از حد قرار خواهند گرفت.

همچنین، تغییر اقلیم، بهرهوری را تحت تأثیر قرار میدهد؛ پیشبینیها نشان میدهند که وضعیت جویِ غیرعادی در برخی مناطق میتواند تا 88 درصد از رشد آتی بهرهوری کل عوامل (TFP)را کاهش دهد.

با این وجود، فناوری، نویدبخش است.علیرغم چالشهای اقلیمی، انتظار میرود بهرهوری نیروی کار تا سال 2050 بهطور جهانی 50 درصد افزایش یابد، در حالی که چین و هند با دستاوردهای بسیار چشمگیر، به ترتیب به میزان 182 درصد و 158 درصد، رشد خواهند کرد.کشورهای توسعهیافته تا 88 درصد از شاخص رشد بهرهوری کل عوامل ناخالص خود را مدیون فناوریهای نوظهور و هوش مصنوعی خواهند بود.

تقویت توانمندیهای بیمهگران از طریق راهکار بنسازه هوش مصنوعی جغرافیایی

همزمان با پیری جمعیت در جهان و گسترش شهرها، ریسکهایی که از بلایای طبیعی و زیرساختهای قدیمی ناشی میشوند، به طور نمایی، افزایش مییابند. اکنون، بیمهگران باید تأثیر ریسکهای اقلیمی را با دقت بیشتر و در کمترین زمان ارزیابی کنند تا بر پیچیدگی فزاینده آن، فائق آیند.

چالش کسبوکار: روشهای سنتی جمعآوری داده – مانند سوابق عمومی، بررسیهای حضوری و بازرسیها – منسوخ، پرهزینه و زمانبر هستند. این روشها میتوانند منجر به ناکارآمدی در مدیریت داده، ریسک کمبیمهگی و بینشهای ضعیف از سلامت پرتفوی، تأخیر در پردازش خسارات و کشف تقلب شوند. این چالشها به همراه تأخیر در پاسخ پس از یک حادثه فاجعهبار و فقدان دادههای مصنوعی برای توسعه مدل، تصمیمگیری به موقع را مختل مینماید و کارایی عملیاتی را کاهش میدهد.

راهکار کسبوکار: امروزه بنسازههای هوش مصنوعی در حوره جغرافیا مانند(blackshark.ai) ، به بیمهگران این امکان را میدهد تا تصاویر و دادهها را از منابعی مانند ماهواره، هواپیما، پهپاد و حسگرهای سطح خیابان و حتی تلفن همراه پردازش کنند. این بنسازهها، با استفاده از هوش مصنوعی به صورت آنی، ویژگیهای مکانی را از طریق برچسبگذاری بلادرنگ و تفکیک اشیاء، شناسایی میکند. این کار، استقرار سریع مدلهای هوش مصنوعی را تسهیل مینماید. همچنین، کاربران، بدون نیاز به تخصص در برنامهنویسی میتوانند نسخههای سهبعدی از شهرها، ویژگیهای خاص زمین و طبقهبندی سرزمینی، ایجاد کنند.

بیمهگران میتوانند با تولید مدلهای سهبعدی دقیق از مناطق، ریسکهای احتمالی مانند مناطق سیلخیز، آسیبپذیری نسبت به زلزله و آتشسوزی جنگلی و وضعیت ساختمان را به دقت تحلیل نمایند و عملیات ارزیابی ریسک خود را بهبود بخشند. همچنین، این بنسازهها، پردازش و پرداخت خسارات را از طریق ارزیابی سریع زیان و نمایش اختلافات بین تصاویر قبل و بعد از یک رویداد، تسهیل میکنند.

بینشهایی برای بیمهگران اموال و حوادث

با تسریع در تغییرات جمعیتی و تلاقی آن با تغییرات اقلیمی و بهرهوری، انتظار میرود رشد تولید ناخالص داخلی (GDP) از سال ۲۰۲۴ تا ۲۰۵۰ به ۲.۲ درصد برسد – که پایینترین میزان از زمان رکود پیشین آن در سال ۱۹۲۹، است.این تحولات، صنعت بیمه را از سه جنبه دگرگون میسازد:

· راهبرد: تمرکز جمعیت در مناطق شهری باعث ایجاد حوزههای ریسک متمرکز میشود که نیازمند رویکردهای جدید ارزیابی و موقعیتسازی در بازار هستند.

· عملیات: کمبود نیروی انسانی، نیاز به پذیرش هوش مصنوعی و اتوماسیون را برای حفظ کیفیت خدمات با تعداد کمتر و مسنتر نیروی کار افزایش میدهد.

· پیشنهاد محصول: نیازهای متغیر مشتریان، تحول بنیادین در راهکارها و محصولات بیمهای را ضروری میسازد:

– بیمه اشخاص: تغییر در سلایق مصرفکنندگان همراه با افزایش تقاضا برای خدمات مراقبت از سالمندان باعث میشود، پوشش بیمهای از مالکیت دارایی به سمت حفاظت مبتنی بر مصرف تغییر کند.

– بیمه تجاری: خودکارسازی و سالخوردگی نیروی کار، مواجهه با مسئولیتهای قانونی و الگوهای جبران خسارت کارکنان را تغییر خواهد داد، زیرا ریسکها از نیروی انسانی به سمت مسئولیتهای مرتبط با دستگاهها، منتقل خواهند شد.

تغییرات جمعیتی، بهویژه پیری جمعیت، بهطور بنیادین نحوه زندگی و محل سکونت افراد را تغییر میدهد و چشماندازهای ریسک را بازتعریف میکند. بیمهگران آیندهنگر در حال تغییر الگوهای کسبوکار خود هستند تا با ریسکهای بههمپیوستهای که ناشی از افزایش جمعیت سالمند است، سازگار شوند. در نتیجه، آنها فرصتهای رشد را در بازارهایی که از نظر جمعیتی مناسب هستند کشف مینمایند و محصولاتی را طراحی میکنند که نیازهای مبتنی بر تجربه مصرفکنندگان سالمند را برآورده سازد.

چشمانداز جدید ریسک

سه تحول بزرگ در محیط ریسک که بر اثر تحولات جمعیتی شکل گرفتهاند، برای بیمهگران اموال و حوادث حیاتی هستند:

1. از ریسکهای پراکنده به ریسکهای متمرکز:

حرکت جمعیت سالمند به سمت مراکز شهری برای یافتن فرصتهای شغلی پارهوقت و دسترسی به خدمات و تجربههای جدید، میزان مواجهه آنها با ریسک را افزایش میدهد. تمرکز ثروت در میان سالمندان شهری نیز موجب افزایش خسارات احتمالی میشود، مانند خسارت ۱۶۴ میلیارد دلاری به واسطه آتشسوزیهای لسآنجلس در سال ۲۰۲۵.

2. از ریسکهای ملموس به ریسکهای ناملموس:

جوامع سالمند، ارزش بیشتری به بخش خدمات و تجربیات، نسبت به داراییهای فیزیکی میدهند و کسبوکارها، الگوهای خود را برای هماهنگی با این تغییرات تنظیم میکنند. این روندهای تأثیرپذیر از تغییرات جمعیتی، باعث تسریع در حرکت کلی اقتصاد به سمت ایجاد ارزش غیرفیزیکی شده است، بهگونهای که اکنون داراییهای ناملموس ۹۰ درصد از ارزش شاخص۵۰۰ اس.اند.پی را تشکیل میدهند (در مقایسه با ۱۷ درصد در سال ۱۹۷۵).

3. از ریسکهای منفرد به ریسکهای بهمپیوسته:

جمعیت سالمند به طور فزایندهای، به شبکههای پیچیده فناوری و زیرساختی برای حملونقل، کمکهای خانگی و زندگی روزمره وابسته هستند. این سیستمهای بههمپیوسته، وابستگیهای پیچیدهای ایجاد مینمایند و ریسک را افزایش میدهند. بهعنوان مثال، اختلال در شبکه برق تگزاس در سال ۲۰۲۱ که به عنوان یک مشکل محلی آغاز شد، به یک بحران بزرگ اقتصادی با خسارتی بالغ بر ۱۹۵ میلیارد دلار تبدیل شد. این نوع ریسکهای بهمپیوسته، به ویژه در مناطقی که جمعیت آن، به سرعت پیر میشوند، چالشبرانگیزتر هستند، زیرا اساساً، تابآوری نظام رفاهی برای جامعه، ضروری است.

این تغییرات بنیادین در الگوهای ریسک، نیازمند رویکردهای جدیدی در مدلسازی ریسک هستند.

طبق نظرسنجی مدیران اجرایی ۲۰۲۵ شرکت کپجمینای، اولویتهای اصلی بیمهگران اموال و حوادث (P&C) شامل موارد زیر است:

· ادغام دادههای ریسک اقلیمی (60 درصد)

· استفاده از تحلیلهای پیشبینیکننده برای درک ریسکهای زنجیرهای (۵۷ درصد)

· مدلسازی عوامل جمعیتی برای ارزیابی تغییرات در نمایههای ریسک (۵۳ درصد)

بیمهگران پیشرو، پیشتر اقدامات مهمی در این زمینه انجام دادهاند:

به عنوان مثال، شرکت بیمه آلیانز پارتنز هند با شرکت فناوری بیمه سی.آی متریک همکاری کرده است تا تحلیلهای پیشبینیکننده مبتنی بر هوش مصنوعی و مدلهای پیشرفته اقلیمی را در خدمات کمکرسانی جادهای خود ادغام کنند. این امر، امکان پیشبینی بلادرنگ خرابیهای خودرو ناشی از شرایط آبوهوایی را فراهم میسازد.

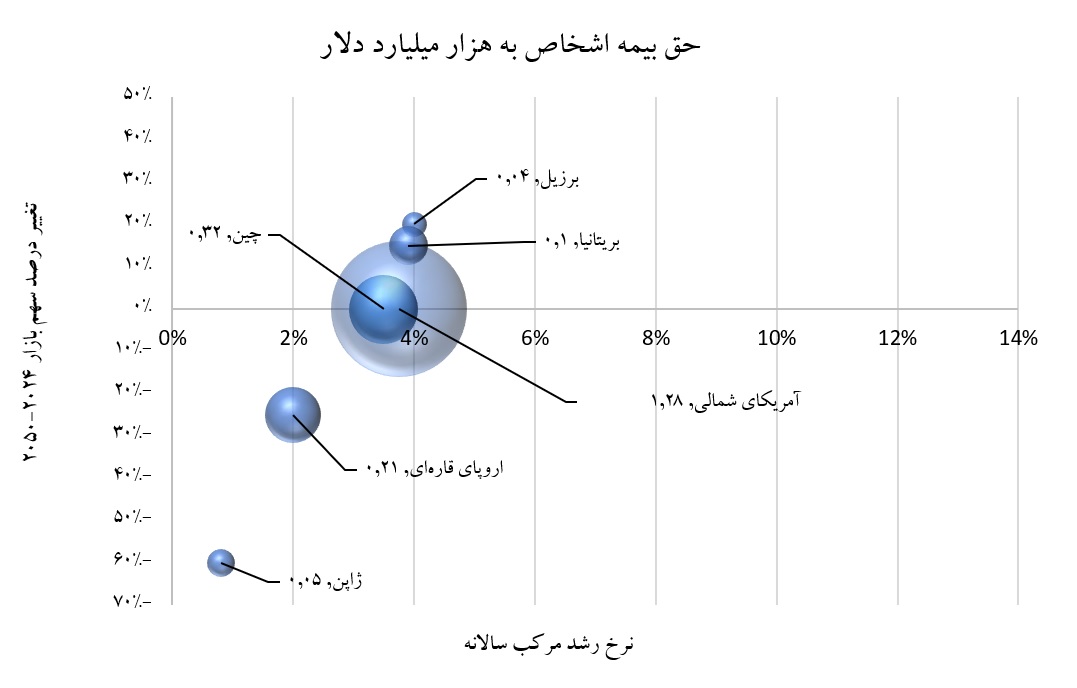

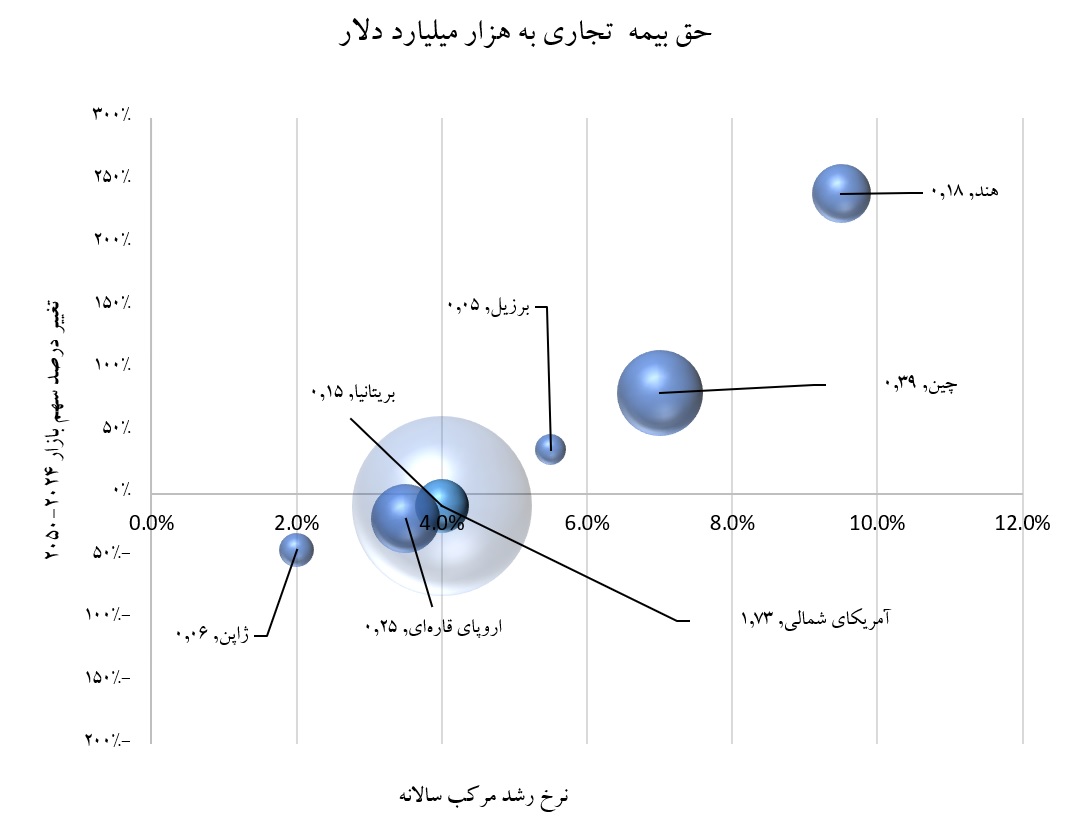

پیش بینی حق بیمه تا سال ۲۰۵۰: رشد در هند و از دست رفتن سهم بازار اروپا و ژاپن

الگوهای متغیر ریسک، رشد حق بیمه را تا سال ۲۰۵۰ تحت تأثیر قرار میدهند. انتظار میرود بیمه تجاری با نرخ سالانه ۴.۴ درصد رشد کند و از رشد ۳.۳ درصد بیمه اشخاص پیشی بگیرد. عوامل جمعیتی، تغییرات اقلیمی، توسعه اقتصادی و بلوغ بازارهای مالی همگی در شکلگیری این روند نقش دارند.

آمریکای شمالی به علت پروفایل جمعیتی متعادل، تابآوری اقتصادی قوی، رشد بالای بهرهوری، نوآوری در فناوری و بازارهای مالی تثبیتشده، رهبری بازار را در هر دو بخش بیمه اشخاص و تجاری، حفظ خواهد کرد.

هند، سهم قابلتوجهی از بازار را در هر دو بخش کسب خواهد کرد، زیرا دارای جمعیتی جوانتر و روند اقتصادی پرشتاب است.

چین، یک تناقض جمعیتی را نشان میدهد: با وجود پیری سریع جمعیت، رشتههای بیمه تجاری آن به طور عمدهای گسترش خواهند یافت، زیرا توسعه اقتصادی و شهرنشینی ورای چالشهای جمعیتی، خواهند رفت.

در مقابل، ژاپن و اروپا – که با شدیدترین چالشهای پیری جمعیت مواجه هستند، سهم بازار خود را در هر دو بخش بیمه اشخاص و تجاری از دست خواهند داد.

این تغییرات جمعیتی در توزیع بازار، بیمهگران را ملزم میکند تا راهبردهای پرتفوی خود را با دقت تنظیم کنند.

بیمهگران برای سودآوری پایداری باید تعادل بین بازارهای درحالرشد با جمعیت جوان (مانند برزیل و هند) و بازارهای توسعهیافته با مصرفکنندگان سالمند (مانند آمریکای شمالی، اروپا و ژاپن) را برقرار کنند.

نمودار ۲: پیشبینی حق بیمه اشخاص در بازارهای عمده جهان طی سالهای ۲۰۲۴ - ۲۰۵۰

نمودار ۳: پیشبینی حق بیمه تجاری در بازارهای عمده جهان طی سالهای ۲۰۲۴ - ۲۰۵۰

دستیابی به رشد، نیازمند تکامل سریع معماری محصولات است

با پیری جمعیت و افزایش شهرنشینی، نیازهای مشتریان در حال تغییر هستند و این امر موجب تحولی بنیادین در معماری محصولات بیمهای میشود. این تغییرات جمعیتی، چهار نیاز حیاتی بازار را ایجاد میکنند که بیمههای اشخاص و بیمههای تجاری را دگرگون خواهند ساخت:

• افزایش ایمنی و امنیت:

جمعیت سالمند و تمرکز شهری نیازمند نظارت مستمر و قابلیتهای واکنش سریع هستند. رصد بلادرنگ ریسک از طریق دستگاههای متصل، برای مداخله زودهنگام، ضروری است، چه برای افراد سالمند که بهطور مستقل زندگی میکنند و چه برای کسبوکارهایی که دارای نیروی کار مسن هستند.

• کاهش پیچیدگی و تصمیمگیری سادهتر:

با افزایش سن، مصرفکنندگان به دنبال محصولات سادهتر با بار شناختی کمتری هستند، درحالیکه کسبوکارها با چشماندازهای ریسک پیچیدهتری مواجه میشوند. رویکردهای پیشگیرانهای که بهطور فعال ریسکها را کاهش میدهند، در هر دو بخش ارزشمند خواهند بود و جایگزین تصمیمگیریهای پیچیده بیمهای با سیستمهای حفاظت قابلاعتماد میشوند.

· افزایش انعطافپذیری در مراحل مختلف زندگی:

تنوع جمعیتی، نیازمند حفاظت سازگار در هر دو بخش بیمه اشخاص و تجاری است. راهکارهای پودمانی، امکان سفارشیسازی را فراهم میسازد تا با تغییر در شرایط اشخاص و نیازهای کسبوکار هماهنگ شوند.

· پشتیبانی شخصیسازیشده فراتر از جبران مالی:

جمعیت سالمند و کسبوکارهایی که به آنها خدمات ارائه میدهند، به کمکهای عملی نیاز دارند که با پوشش بیمهای ادغام شده باشد. زیستبومهای خدماتمحور که شامل نگهداری در منزل تا ارگونومی محیط کار هستند، ارزش بیمه را فراتر از انتقال ریسک سنتی گسترش میدهند. این شبکههای خدماتی هم زندگی مستقل سالمندان را پشتیبانی میکنند و هم تداوم کسبوکارها با نیروی کار مسنتر را تضمین مینمایند.

نمودار ۴: بیمهگران از طریق تکامل معماری محصول به سازگاری و نوآوری میپردازند

در رشتههای اشخاص، این رویکردها، تمرکز حفاظت سنتی از دارایی را به سمت راهکارهای مبتنی بر تجربه، سوق میدهند. این راهکارها، پوشش را با خدمات میآمیزند. همچنین، پوشش در رشتههای تجاری ورای بیمه عدمالنفع خواهد رفت تا قادر باشد کل زنجیره ارزش را دربرابر اختلالات، محفوظ دارد. درهمینحال، با جایگزینی خودکارسازی به جای نیروی انسانی، بیمه جبران خسارت کارگران، به تدریج کاهش مییابد و محصولات جدید بیمه مسئولیت به منظور پوشش ریسکهای ناشی از سامانههای خودکارسازیشده، عرضه خواهند شد.

با افزایش وابستگی جمعیت سالمند به سیستمهای بههمپیوسته، مرزهای بین ریسکهای اشخاص و تجاری محو میشوند. این امر نیازمند ارزیابیهای پیچیده ریسک و راهکارهای نوآورانه خواهد بود. این نوع همگرایی بهویژه در ریسکهای سایبری مشهود است. چراکه حفاظت از هویت دیجیتالی افراد با امنیت دادههای تجاری، تلاقی پیدا میکند، به شکلی که رویکردهای سنتی و مجزا، دیگر کافی نخواهند بود.

این تغییرات جمعیتی چگونه بخش اصلی رشته اموال و حوادث را شکل میدهند؟

تغییرات جمعیتی سه بخش بزرگ بیمه اموال و حوادث (P&C) را دگرگون خواهند ساخت:

· بیمه خودرو، که در آن جمعیت سالمند الگوهای حمل و نقل و الگوهای مالکیت را تغییر میدهند.

· بیمه اموال، که با ترجیح خانوادههای کوچکتر به داشتن خانههای کوچکتر و تمرکز مالکان سالخورده بر راهکارهای مبتنی بر سن، تحول مییابد.

· بیمه مسئولیت، که با ورود فناوری برای جبران کاهش نیروی کار سالخورده با ریسکهای جدید، روبهرو میشود.

گذار از بیمه خودرو به بیمه مسئولیت تجاری

تا سال ۲۰۵۰، بیمه خودرو، به ارزش ۱۹۲۰ میلیارد دلار با نرخ رشد مرکب سالانه ۳ درصد، خواهد رسید و به دلیل تغییر در الگوی حمل و نقل (ناشی از نحوه رانندگی سالمندانِ بیشتر) ، دگرگون خواهد شد.

بیش از ۶۵ درصد از فروش خودروهای جدید در اروپا و آمریکا تا سال ۲۰۴۰، متعلق به وسایل نقلیه خودران خواهد بود. الگوهای سنتی مالکیت فردی و عادات رانندگی شخصی با این تغییرات، دچار تحول اساسی خواهند شد. افراد سالمند، کمتر رانندگی میکنند، از رانندگی در شب یا شرایط نامساعد اجتناب مینمایند و بر ایمنی تمرکز دارند. با کاهش دید و واکنشهای کندترِ مرتبط با سن، بسیاری بهطور کامل از رانندگی شخصی فاصله خواهند گرفت. همزمان، تمرکز جمعیت شهری، حملونقل جایگزین را عملیتر و جذابتر میکند.

این عوامل جمعیتی، همراه با پیشرفت فناوری، باعث انتقال تدریجی ریسک از پوشش اشخاص به تجاری میشوند. بیمهگران نیازمند الگوهای جدیدی برای تعیین دقیق مسئولیت بین رانندگان، تولیدکنندگان خودرو و ارائهدهندگان فناوری خواهند بود. تصمیم سال ۲۰۲۲ شرکت مرسدس بنز مبنی بر پذیرش مسئولیت تصادفات مرتبط با سامانه رانندگی خودکار سطح ، نشاندهنده این تحول است و ممکن است سایر خودروسازان را به اتخاذ رویکردی مشابه تشویق کند. بیمهگران موفق فراتر از پوشش دارایی خواهند رفت و به ارائه حفاظت جامع از حملونقل خواهند پرداخت. این تحول نیازمند مشارکت تولیدکنندگان خودرو و ارائهدهندگان خدمات حملونقل خواهد بود.

تغییر جهت ریسکهای اموال از حفاظت دارایی به پوشش مبتنی بر تابآوری

تا سال ۲۰۵۰، بیمه اموال با نرخ رشد مرکب سالانه ۵.۲ درصد به ارزش ۲۴۸۰ میلیارد دلار خواهد رسید و از حفاظت سنتی داراییها به پوشش مبتنی بر تابآوری روی خواهد آورد. این تغییرات ناشی از تحولات جمعیتی، تغییرات اقلیمی و تغییر در اولویتهای مصرفکنندگان است. هماکنون، هفتاد درصد از مشتریان قصد تغییر وضعیت مسکن خود را ندارند و افراد سالمند بهطور فزایندهای ترجیح میدهند در خانههای خود بمانند به جای اینکه به مکان جدیدی نقل مکان کنند. در همین حال، ۵۰ درصد از افراد در سن کار انتظار دارند، در سنین بالاتر و هنگام نزدیک شدن به بازنشستگی، به مشاغل پارهوقت یا آزاد روی بیاورند. این روند باعث افزایش تقاضا برای بازسازی منازل جهت زندگی مستقل سالمندان، مانند سامانههای هوشمند تشخیص نشتی آب و حسگرهای جلوگیری از خطرات آشپزخانه و برق، خواهد بود، اما تمامی اینها، ریسکهای جدیدی را رقم خواهند زد.

در بیمه تجاری، تغییرات جمعیتی نیروی کار بر نحوه استفاده از فضا، تأثیر خواهند گذاشت. همزمان با سازگاری سازمانها با نیازها و انتظارات جدید کارکنان، پیکربندی دفاتر و کاربری ساختمانها تغییر خواهد کرد. رشد اقتصاد آزادکاری این روند را تقویت خواهد کرد. بیمهگران برای مدیریت این پیچیدگیها میتوانند از طریق تعمیر و نگهداری منظم، زیستبومهای پیشگیری از این چالشها را مدیریت نمایند.

در بیمههای اشخاص، تمرکز بر پوششهای پیشگیرانه و مناسب برای سالمندان خواهد بود که هم ریسکهای آبوهوایی را کاهش دهد و هم نیازهای خانوادههای چندنسلی و خانههای کوچکتر را برآورده کند.

در بیمههای تجاری، طراحی پرتفویهای پودمانی، برای مقابله با سناریوهای پیچیده ریسک، مانند سامانههای هوشمند متصل ساختمان یا املاک چندمنظوره میتواند به عنوان راهکار در نظر گرفته شود.

دگرگونی ریسکنمای بیمههای مسئولیت در بخشهای مختلف اقتصادی به خاطر تحولات جمعیتی

بازار بیمه مسئولیت که تا سال ۲۰۵۰ با نرخ رشد مرکب سالانه ۴.۹ درصدبه ارزش ۱۲۴۰ میلیارد دلار خواهد رسید، در حال تغییر از حوادث مجزا به ریسکهای بههمپیوسته است. این تغییرات متأثر از تحولات جمعیتی و پیشرفتهای فناوری هستند. با پیری جمعیت، اقتصادهای توسعهیافته با کاهش نسبت نیروی کار به بازنشستگان و تغییرات عمده در فعالیتهای اقتصادی مواجه میشوند.

آینده حفاظت در دنیای به هم پیوسته ورای ریسکهای مجزا

با افزایش ارتباط بین ریسکهای اشخاص و تجاری، رویکردهای سنتی و مجزا دیگر کافی نیستند. به منظور درک این چشمانداز جدید ریسک، میتوان به یک اختلال واحد مانند خرابی سیستم خانه هوشمند یا تأخیر در ارسال محموله، اشاره کرد که میتواند عواقب گستردهای در زندگی فردی یا عملیات یک سازمان ایجاد کند، از خسارت اموال گرفته تا نقض امنیت سایبری و زیانهای مالی. برای مثال یک روز از زندگی یک آزادکار ۶۸ ساله در سال ۲۰۵۰ را تصور کنید. خرابی سیستم خانه هوشمند او نه تنها آسیب فیزیکی ایجاد میکند، بلکه موجی از مشکلات دیگر را به همراه دارد. این خرابی، امنیت خانه و عملکرد وسایل نقلیه متصل را مختل میکند، که میتواند منجر به حوادث یا دسترسی غیرمجاز شود. همچنین، این اختلال توانایی او برای کار از راه دور را تحت تأثیر قرار میدهد و باعث از دست دادن درآمد و کاهش بهرهوری میشود. ماهیت بههمپیوسته این ریسکها نشان میدهد که حفاظت جامع، فراتر از الگوهای سنتی بیمه، ضروری است.

حال، یک تولیدکننده سامانههای هوشمند در سال ۲۰۵۰ را تصور کنید که اختلال در زنجیره تأمین باعث توقف تولید، جریمههای قراردادی و ناکارآمدی نیروی کار میشود. پیری نیروی کار و شکاف مهارتی، تأخیرها را تشدید مینماید و امنیت را تضعیف، و این امر، نیازمند مدیریت بحران است. حملات سایبری به سامانههای خودکار عملیات را مختل میسازند و دادههای حساس را در معرض خطر قرار میدهند و این مسئله، ریسکهای اعتباری را افزایش میدهد. این نوع ریسکهای زنجیرهای نیازمند پوششهایی پویا و سازگار هستند، که جایگزین رویکردهای سنتی و مجزا در بیمه خواهند شد.

تبدیل چشمانداز جمعیتی به یک مزیت رقابتی و استفاده از فرصتهای ناشی از پیری جمعیت، مستلزم گذار از ابتکارات سنتی تحول یکباره به تکامل تطبیقی مداوم است.

جدول زیر یک نقشهراه برای پیمایش این تحول ارائه میدهد، که شامل اولویتهای مشخص در سه بازه زمانی است.

جدول ۱: اولویتبندی راهبردهای مبتنی بر زمان برای مدیریت تغییرات جمعیتی جهانی

در حال حاضر

|

آینده نزدیک

|

آینده دور

|

مباحث عملیاتی و فناوری

|

الگوی کسب و کار

|

الگوی عملیاتی آیندهنگر

|

اجرای تحلیل حساسیت برای سنجش تغییرات در مواجهه پرتفو با تغییرات جمعیتی

(هـ) (ر)

|

بهبود مدلسازی ریسک شهری، بهم پیوسته و اقلیمی برای اصلاح اشتها و ظرفیت ریسک

(ر) (ا) (ت)

|

بازطراحی عملیات هوشمند و استعدادها برای تعالی عملکرد انسان - دیجیتال

(هـ)

|

توسعه قابلیتهای هوش مصنوعی، ابری و واسط برنامهنویسی کاربردی (API) برای افزایش کارایی، بهبود حاشیه سود، جذب استعدادها و ارتقای توزیع

(هـ) (ر)

|

تضمین مدلهای دسترسی پایدار به داده با هدف حفظ قابلیتهای قیمتگذاری و ارزیابی ریسک

(هـ) (ر) (ت)

|

بهینهسازی حضور در بازار برای جذب رشد در مناطق شهری و روستایی

(هـ)

|

تقویت معماری و مدیریت داده به منظور ارزیابی بلادرنگ ریسک و مواجهه

(هـ) (ر) (ا)

|

افزایش تابآوری عملیاتی برای تضمین تداوم خدمات طی رویدادهای بهم پیوسته

(هـ) (ر)

|

ایجاد مشارکتهای عمومی-خصوصی و اکوسیستمی برای مقابله با تمرکز ریسک و کاهش ریسکها

(هـ) (ر)

|

|

استقرار خدمات و پیشگیری تجربهمحور به منظور پاسخ به سبکهای زندگی متغیر در میان جمعیت سالخورده

(ا)

|

توسعه قابلیتهای استانداردگذاری و یادگیری تقویتی برای سامانههای خودمختار و حکمرانی هوش مصنوعی

(ر) (ا) (ت)

|

|

|

توسعه چارچوب جدید بیمه مسئولیت مبتنی بر تسهیم ریسک با هدف ارزیابی مسئولیت مشترک انسان و ماشینها

(هـ) (ر) (ت)

|

(هـ): هدایت راهبرد و دیجیتالسازی

(ر): بهینهسازی ظرفیت و تمرکز ریسک

(ا): توسعه محصولات بیمه اشخاص آیندهنگر

(ت): تکامل حفاظت بیمه مسئولیت تجاری

اجرای این اولویتها، نیازمند تمرکز بر موقعیتیابی راهبردی در بازار، اجرای الگوی عملیاتی و حاکمیت ریسک است. برای اینکه بیمهگران بتوانند بهطور مؤثر به تغییرات جمعیتی که بازارهای بیمه را دگرگون میسازند، پاسخ دهند، هر یک از این موارد فوق، نیازمند اقدام فوری و تکامل پایدار هستند.

ارزیابی مجدد راهبرد برای تغییرات جمعیتی

با پیری جمعیت و افزایش شهرنشینی که چشمانداز ریسک را دگرگون میسازند، شرکتهای بیمه باید راهبردهای کسبوکار خود را از طریق چهار ابتکار کلیدی ذیل تغییر دهند:

•بازنگری تمرکز جغرافیایی به منظور همگام شدن با مناطق شهری پررشد و بازارهای درحالگذار که از نظر جمعیتی، مزیت دارند؛

•ایجاد خدمات مناسب برای سالمندان که از انتقال ریسک فراتر رفته و کمکهای جامعی برای جمعیت سالمند شهری ارائه دهند؛

•ایجاد مشارکتهای اکوسیستمی با شرکتهای حملونقل و بنسازههای خانه هوشمند برای رفع نیازهای جمعیت سالمند؛

•تحول در راهبردهای نیروی انسانی برای مقابله با شکافهای مهارتی ناشی از بازنشستگی متخصصان صنعت و توسعه نیروی کار دیجیتالمحور برای پاسخگویی به نیازهای متغیر مصرفکنندگان.

این نوع اقدامات میتوانند نتایج سریع به همراه داشته باشند (جدول ۲) و در عین حال پایههایی برای آینده بنا کنند. همچنین، این تغییرات به ایجاد الگوهای کسبوکار متناسب با روندهای جمعیتی در بازارهای خاص کمک میکنند، زیستبومهای پیشگیری را میان بخش خصوصی و دولتی توسعه میدهند و به منظور مقابله با چالشهای نیروی انسانی با رفع موانع و ایجاد فرهنگ تکامل مستمر، آماده میشوند.

جدول ۲: ارزیابی مجدد راهبرد برای شکوفایی رشد و بهرهوری

شکاف قابلیت

|

شاخص تکامل قابلیت

|

اهمیت

|

نوآوری و توسعه محصول

|

۳۵ درصد

|

۵۷ درصد

|

راهبرد توزیع

|

۱۵ درصد

|

۴۱ درصد

|

تجربه/خدمات مشتریان

|

۲۱ درصد

|

۴۲ درصد

|

منبع: اقتصاد آکسفورد؛ بخش تحلیل خدمات مالی مؤسسه پژوهشی کپجمینای، ۲۰۲۵

بهبود الگوهای عملیاتی و زیرساختهای فناوری

راهبرد، مسیر را مشخص میکند، اما اجرای عملیاتی، موفقیت را رقم میزند. با پیری جمعیت و حرکت آنها به سمت مناطق شهری، که باعث کمبود نیروی کار و تمرکز ریسکها میشود، بیمهگران آیندهنگر باید سه حوزه کلیدی ذیل را در اولویت قرار دهند:

· ایجاد سامانههایی برای افزایش تابآوری که بتوانند پردازش همزمان خسارتهای ناشی از رویدادهای مرتبط را مدیریت کنند.

· استفاده از خودکارسازی و هوش مصنوعی به منظور جبران کمبود متخصص به واسطه افزایش سن نیروی کار و درعینحال افزایش بهرهوری و بهبود خدمات به سالمندان مسلط به فناوری دیجیتال.

· نوینسازی معماری دادهها با ادغام عوامل جمعیتی دقیق و عوامل سنتی ریسک، که امکان ارزیابی یکپارچه از منابع داخلی و خارجی را فراهم میسازد.

این بهبودها تأثیر فوری بر تجربه مشتری و کاهش هزینهها خواهند داشت (جدول ۳) و نوآوری بلندمدت را از طریق مدلهای دادهای جدیدی ممکن میسازند که از تصمیمگیری بلادرنگ، خودکارسازی راهبردی و افزایش بهرهوری پایدار در دنیایی با پروفایلهای جمعیتی کاملاً متفاوت، حمایت مینمایند.

جدول ۳: کاهش هزینهها از طریق تقویت الگوهای عملیاتی

شکاف قابلیت

|

شاخص تکامل قابلیت

|

اهمیت

|

تحلیل داده لحظه ای

|

۱۱ درصد

|

۸۰ درصد

|

هوش مصنوعی مولد

|

۱۱ درصد

|

۶۳ درصد

|

منبع: پاسادنا ناو؛ بخش تحلیل خدمات مالی مؤسسه پژوهشی کپجمینای، ۲۰۲۵

تقویت مدیریت ریسک و تخصیص ظرفیت بیمهگری برای تحول جمعیتی

با ادامه نوینسازی در حوزه ارزیابی ریسک که در گزارش جهانی بیمه اموال و حوادث ۲۰۲۴ بررسی شده است، سازگاری با پیچیدگیهای مرتبط با همگرایی روندهای جمعیتی و تغییرات اقلیمی میتواند مزایای قابلتوجهی ایجاد کند.

سه ابتکار فوری و حیاتی در این زمینه برجسته هستند:

· بازتعریف مدلهای ارزیابی ریسک با عوامل مرتبط با افزایش سن جمعیت، الگوهای تمرکز شهری و تغییر در نحوه استفاده از اموال برای بهبود دقت در نرخگذاری و تعیین شرایط واجدین بیمه.

· اجرای سطوح اختیارات پویا که با شرایط پرتفوی بیمهای هماهنگ شده باشد.

· توسعه سامانههای هوشمند ارزیابی بلادرنگ ریسک به منظور بهینهسازی ظرفیت در مناطق جغرافیایی مختلف با الگوهای جمعیتی متفاوت.

این اقدامات که مدیریت مواجهه با خطرات را بهینه میسازند، شکافهای حیاتی در قابلیتهای ارزیابی ریسک را کاهش میدهند. در بلندمدت، این اصلاحات نحوه مدلسازی ریسکهای مرتبط را با تنظیم دقیق اشتهای ریسک و بهینهسازی تخصیص ظرفیت، بهبود میبخشند.

نتیجه نهایی، ایجاد پایهای برای طراحی پوششهای نوآورانه جهت مواجهه با ریسکهای جدید مسئولیت، سامانههای خودکار و هوش مصنوعی است که بهطور فزایندهای، جایگزین نیروی کار انسانی سالخورده خواهند شد.

نتیجهگیری

بیمهگران برتر، چالشهای جمعیتی را به مزایای رقابتی تبدیل میکنند. تحولات جمعیتی که جهان ما را دگرگون میسازند، نیز چالشها و فرصتهایی را برای بیمهگران اموال و حوادث (P&C) رقم میزنند.

موفقیت، نیازمند تکامل مستمر است، نه یک تحول یکباره. این امر، مستلزم تمرکز همزمان و هوشمندانه بر راهکارهای کوتاهمدت برای نیازهای کسبوکار و مسیرهای رشد بلندمدت است.

سؤالات مطرحشده در جدول زیر میتوانند به سازمانها کمک کنند تا این نوع تصمیمگیریهای پیچیده، بهتر مدیریت شوند. با پاسخ دادن به این سؤالات راهبردی، هیئتمدیره و مدیران اجرایی شرکتهای بیمه میتوانند فراتر از بهبودهای تدریجی حرکت کرده و قابلیتهای واقعاً متمایزی برای دنیای شهری و سالمند ایجاد کنند.

جدول ۴: چگونه آغاز نماییم: گزینههای سخت بیمهگران اموال و حوادث

|

مباحث مربوط به هیئت مدیره - چه چیز؟

|

مباحث مربوط به عوامل اجرایی - به چه نحوی؟

|

راهبرد بازار

|

چه ورود یا خروجی از بازارها، ما را در مواجهه با این تحولات جمعیتی، پیشتاز خواهد کرد؟

|

چگونه باید محدوده جغرافیایی فعالیت خود را همگام با انتقال رشد اقتصادی از مناطق سالخورده به بازارهای جوانتر، تکامل کنیم؟

|

ریسک و مدیریت پرتفوی

|

کدام بخشهای کسبوکار با افزایش سن جمعیت و شهرنشینی، گسترش یافته یا کاهش خواهند یافت؟

|

چگونه باید سرمایهگذاریهای خود را با تغییرات بازار ناشی از تحولات جمعیتی، همسو نماییم؟

|

تابآوری دیجیتال و عملیاتی

|

به چه قابلیتهای جدیدی برای ارزیابی و قیمتگذاری ریسکها در جمعیتهای سالخورده و متمرکز در شهرها نیاز داریم؟

|

چگونه الگوهای بیمهگری و ظرفیتسنجی باید با تغییرات جمعیتی سازگار شوند؟

|

منابع انسانی و هوش مصنوعی

|

چه ترکیبی از تقویت هوش مصنوعی و انتقال دانش میتواند عملیات ما را در بازارهای سالخورده، پایدار نگه دارد؟

|

چگونه باید راهبرد جذب استعدادها را همگام با بازنشستگی متخصصان صنعت و کاهش نیروی کار در سن اشتغال تطبیق دهیم؟

|

رهبران آیندهنگر، اقدامات فوری را با چشمانداز بلندمدت، منطبق میکنند. آنها موقعیت راهبردی خود را در بازارهای دارای مزیت جمعیتی، تقویت میکنند، توانمندیهای عملیاتی را برای خدمترسانی به مشتریان سالمند بهبود میبخشند و چارچوبهای حاکمیت ریسک[40] را برای مدیریت تمرکز شهری، کاملتر مینمایند.

این رویکردِ متعادل در حالی که پایههای رهبری پایدار را برای آیندهای دیگرگون از نظر جمعیتی، بنا میکند، باعث بهبودهای عمدهای در زمان حال نیز میشود.

منبع خبر

منبع: مؤسسه پژوهشی کپجمینای، تاریخ انتشار: خرداد 1404 (می 2025)