نگارندگان: Prannoy Chaudhury، FSA، MAAA، Anthony Dardis، CERA، CFA، FIA، FSA، MAAA، Yan Fridman، FSA، MAAA، Kristen Koon، FSA، MAAA، Lucy Ouyang، FSA، MAAA، CERA، Stuart Silverman، FSA، MAAA، CERA

۱. چکیده مدیریتی

در آمریکا، شرکتهای بیمه عمر بهطور فزایندهای به مدیریت ترازنامه، با رویکردی جامع نگاه میکنند. بدین منظور، آنها تمامی بخشهای شرکت را در نظر میگیرند و تلاش دارند تا در هر بخش، بهبودهایی جزئی ایجاد نمایند. برای درک بهتر این راهبرد و شناسایی بهترین رویهها و روندها، متخصصین شرکت مشاروه و بیمسنجی میلیمن با مدیرانی از چندین شرکت در ایالات متحده، مصاحبه انجام دادند که از لحاظ اندازه، پیچیدگی کسبوکار و ساختار مالکیت، متنوع بودند و درباره موضوعات زیر از آنها پرسش به عمل آمد:

· راهبرد و شاخصها

· مدیریت بیمهنامههای جاری

· سرمایهگذاریها

· رشد

· ریسک و سرمایه

· سامانهها و دادهها

این بخش، چکیدهای از پاسخهای آنها و دانش متخصصین میلیمن از صنعت بیمه را ارائه مینماید و الگوهایی را در حوزههای کلیدی نشان میدهد، از جمله واکنش بیمهگران به افزایش نرخ بهره، نحوه پایش هوش مصنوعی و چگونگی واکنش به تهدیدهای نوظهوری همچون حملات سایبری و تغییرات اقلیمی. در پایان نیز دیدگاه تهیهکنندگان گزارش حاضر، درباره رویکرد جامع شرکتها نسبت به تصمیمگیری، ارائه میشود.

راهبرد و شاخصها

بر اساس پژوهش متخصصین میلیمن، نحوه گزارشگیری و معیارهای حسابداری، بسته به نوع مالکیت شرکت متفاوت است:

شرکتهای سهامی عام، بیشتر بر اصول حسابداری عمومی (GAAP) ، سود عملیاتی، رشد سود هر سهم (EPS) ، بازده سرمایه (ROE)، جریان نقدی آزاد و پرداخت سود سهام تمرکز دارند.

در مقابل، شرکتهای خصوصی بیشتر بر نقدینگی، سودهای قابل تقسیم و معیارهایی تمرکز دارند که معمولاً تحت تأثیر شرکت مادر یا سرمایهگذاران آنهاست.

شرکتهای تعاونی بیمه نیز بهتازگی بر استفاده از این شاخصها تأکید بیشتری کردهاند و به طور ویژه، به نسبتهای هزینه، سودآوری و شاخصهای کلیدی سودآوری مشتریمحور توجه دارند.

مدیریت بیمهنامههای جاری

در بسیاری از شرکتها، افزایش نرخ بهره، مدیریت بیمهنامههای جاری را به اولویتی مهم تبدیل کرده است، هرچند رویکرد شرکتها در این زمینه، متفاوت است، اما چند شرکت به افزایش دعاوی حقوقی مربوط به هزینه بیمه (COI) اشاره نمودند. بهطور کلی، شرکتها در تلاش هستند تا اهداف رقابتی مدیریت بیمهنامههای جاری را متعادل سازند و کمبود دادهها نیز برای آنها چالشبرانگیز است.

سرمایهگذاریها

افزایش اخیر نرخ بهره پس از یک دوره طولانی نرخ پایین، بیمهگران را ترغیب کرده است تا تطبیق دارایی- بدهی را تقویت نمایند و سبد داراییهای خود را به سمت کلاسهای جایگزین متنوع سازند. شرکتهایی که نسبت به نقدینگی نگرانی ندارند، به سمت داراییهای با نقدشوندگی کمتر اما با بازده بالاتر رفتهاند، مانند: اوراق با پشتوانه رهنی (MBS)، اوراق بهادار با پشتوانه وامهای مسکن (CMBS) و اوراق بدهی مبتنی بر وام (CLO). در مقابل، شرکتهایی که نقدینگی برای آنها اهمیت دارد، در کنار داراییهای پر بازده، داراییهای ملکی تجاری را زیر نظر دارند. شرکتهای تعاونی به دلیل تغییر نرخ بهره، تغییرات کمتری در تخصیص منابع سرمایهگذاری خود داشتهاند.

رشد

صنعت بیمه عمر و مستمری ایالات متحده در ۱۵ سال گذشته رشد غیرعضوی قابلتوجهی را تجربه کرده است، چرا که شرکتهای خصوصی سرمایهگذاری و مدیریت دارایی وارد این حوزه شدهاند. شرکتهایی که حضور فیزیکی در خارج از کشور ندارند، تنها در صورتی به راهاندازی شرکت خارجی اقدام کردهاند که به مقیاس مناسبی برسند. در برخی موارد، شرکتی با حضور داخلی، یک شرکت تابع در خاک آمریکا ایجاد کرده است تا بهرهوری سرمایهای خود را افزایش دهد. شرکتهای جدیدتر که اغلب توسط شرکت مادر تأمین مالی میشوند، رشد غیرعضوی را پیگیری کردهاند، اما شرکتهای قدیمیتر عموماً از این راهبرد اجتناب کردهاند.

ریسک و سرمایه

از بحران مالی سال ۲۰۰۸ تاکنون، بیشتر شرکتهای بیمه عمر آمریکا یک بخش متمرکز مدیریت ریسک و مدل «سه خط دفاعی» را به کار گرفتهاند. این روند در کل صنعت، بدون لحاظ بزرگی و کوچکی شرکت یا پیچیدگی کسبوکار و یا نوع مالکیت، یکسان است. آگاهی از ریسک در کلیه سطوح شرکتها دیده میشود و در بهترین شرکتها، فرهنگ ریسک بخش اساسی تصمیمگیریهاست. شرکتهای بیمه عمر آمریکا، فرهنگ ریسک خود را یکی از نقاط قوت برنامههای مدیریت ریسک خود میدانند.

ریسک تغییر اقلیم به عنوان مهمترین ریسک نوظهور، مطرح شده است. حتی شرکتهایی که معتقدند دارایی و بدهی آنها به طور مستقیم در معرض تغییرات اقلیمی نیستند، نسبت به احتمال اقدامات دولتی یا مقرراتی، نگران هستند. با وجود این ابهامات، شرکتها همچنان نمیدانند این شرایط چگونه بر کسبوکار آنها تاثیر میگذارد. همچنین، بیمهگران عمر بیشتر روی امنیت سایبری تمرکز دارند. اگرچه بیشتر شرکتها، پوشش بیمهای برای ضرر مالی ناشی از حملات سایبری دارند، اما همچنان نسبت به اعتبار خود، آسیبپذیر هستند. در اکثر شرکتها، داشبوردهای ریسک استفاده میشود که ابزاری بسیار مؤثری برای اطلاعرسانی به مدیران ارشد و هیئت مدیره است و باعث تسهیل در تصمیمگیری میشود. دیدگاه شرکتها نسبت به سرمایه اقتصادی (EC) متفاوت است. برخی شرکتها آن را بسیار ارزشمند میدانند و برای پشتیبانی از تصمیمهای راهبردی استفاده میکنند، اما برخی دیگر نظر مثبت کمتری نسبت به آن، دارند.

چند شرکت نیز بر اهمیت روزافزون آزمونهای فشار و سناریو تاکید کردند که به درک بهتر وضعیت ریسک شرکت کمک میکند، به خصوص ریسکهای دنبالهدار (نامعمول). تفاوتی در شدت این آزمونها بین شرکتهایی که بیشتر روی خرید، متمرکز هستند و مابقی بازار دیده میشود؛ شرکتهای خریدار، فرآیندهای پیشرفتهتری برای آزمون ریسک سرمایهگذاری دارند.

سامانهها و دادهها

تمامی شرکتهای مصاحبهشده اظهار داشتند که در سالهای اخیر، در حال اعمال تغییرات در حوزه مالی و بیمسنجی هستند. برخی از این تغییرات، محدود به بهروزرسانی سامانههاست، اما برخی دیگر، دامنه وسیعتری دارند. بسیاری از این تغییرات به دلیل نیازهای طولانیمدت و بهبودهای هدفمند (LDTI) انجام شدهاند. اما، نتایج این تحولات مختلف بوده است. تمامی شرکتها ادغان کردند، به شدت در حال بررسی کاربرد هوش مصنوعی (AI) هستند. برخی از هوش مصنوعی برای بازاریابی و فروش استفاده کردهاند، بعضی در مدلسازی شدت خسارت، بخشبندی مشتریان، مدیریت سرمایهگذاری و تحلیل تجربه بیمهگزاران بهره بردهاند. اما هیچیک از شرکتها احساس نمیکنند به طور کامل از توان بالقوه هوش مصنوعی استفاده کرده باشد و بسیاری با کمبودِ دادههای باکیفیت مواجه هستند.

ارزیابی کلی

با ارزیابی بخشهای مختلف، سه مدل تصمیمگیری نظری برای شرکتهای بیمه تعریف شده است: مدل متمرکز بر خرید، مدل متمرکز بر خدمات و مدل متمرکز بر نوآوری. این مدلها با سن شرکتها، نوع مالکیت و اندازه آنها ارتباط دارند.

رویکرد کلنگر

کلمه «کلنگر» به معنی نگرشی است که به کل سیستم یا مجموعهها توجه دارد، نه فقط تجزیه و تحلیل یا بررسی بخشهای جداگانه (تعریف ارائهشده در فرهنگ لغت مریام-وبستر)

مقدمه

در سال ۲۰۰۳، نهاد اصلی مدیریت دوچرخهسواری انگلستان، دیوید بریلسفورد را به عنوان مدیر عملکرد تیم ملی انتخاب کرد. در آن زمان، تیم دوچرخهسواری انگلستان وضعیت مطلوبی نداشت: تیم ملی از سال ۱۹۰۸ هیچ مدال طلایی در المپیک نگرفته بود و هیچ دوچرخهسوار انگلیسی هم تا آن زمان، مسابقه تور دو فرانس را نبرده بود. اما همه چیز قرار بود، تغییر کند. بریلسفورد تمام بخشهای مرتبط با اداره دوچرخهسواری را بررسی کرد؛ از راحتی و ثبات صندلی دوچرخهها تا بالشهایی که ورزشکاران روی آن میخوابیدند. فلسفه او مبتنی بر یک رویکرد کلنگر بود که هر قسمت از عملیات را به صورت جداگانه و به هم پیوسته نگاه میکرد و به دنبال اصلاحات محدود، در هر بخش بود. ایده اصلی او این بود که هر بخش، هر چند کوچک، اهمیت دارد و وقتی این اصلاحات محدود در کنار هم قرار گیرند، تاثیر بزرگی خواهند داشت.

در فضای رقابتی شدید صنعت بیمه عمر آمریکا، فلسفه بریلسفورد برای اجرای اصلاحات محدود به منظور کسب مزیت، مورد توجه قرار گرفته است. اما، شرکتها تا چه حد، در این حوزه موفق بودهاند؟ آیا این اصلاحات کوچک را در کنار هم جمع کردهاند تا مدیریت مالی شرکت به صورت کامل شکل گیرد و تعاملات و روابط میان بخشهای مختلف در نظر گرفته شود؟

حوزههای کلیدی پژوهش حاضر عبارتند از:

· روشهایی برای مدیریت ترازنامه شرکتهای بیمه که دیدی وسیع و چندجانبه به کسبوکار دارند

· فرآیندها و روشهایی که به هماهنگی تصمیمهای راهبردی در سراسر سازمان کمک میکند

· چگونگی استفاده بهینه شرکتها از باارزشترین منابع خود ازجمله نیروی انسانی و سرمایه

این پژوهش شامل دو بخش رسمی و غیررسمی است. بخش رسمی شامل مصاحبه با مدیران ارشد چند شرکت مشتری میلیمن بود، با پرسشهایی ساختارمند درباره جنبههای خاص کسبوکار. این مصاحبهها با مدیران ارشد مانند مدیر مالی (CFO)، مدیر سرمایهگذاری (CIO)، مدیر ریسک (CRI) و مدیر بیمسنجی انجام شد. بخش غیررسمی تحقیق، استفاده از دانش موجود متخصصین ملیمن درباره روندهای صنعت است که از طرحهای مختلف و نظرسنجیهای رسمی میلمن در سالهای اخیر به دست آمده است.

ساختار مقاله به شرح زیر است:

ابتدا به جنبههای ساختاری و عملکردی مختلف کسبوکار، نظری میاندازیم. چگونگی تعامل هر بخش با بخشهای دیگر و نحوه اجرای اصلاحات محدود در هر حوزه را بررسی میکنیم. سپس، این موارد را جمعبندی مینماییم تا بر اساس مشاهدات و مصاحبههای این پژوهش در بازار، دیدگاههایی درباره کارکرد رویکرد کلنگر با بهترین شیوهها ارائه دهیم.

ساختار مقاله به صورت مشخصتر:

· راهبرد و شاخصها: در این بخش، ساختار سازمانی شرکت و جنبههای مالی و حسابداری، از جمله دیدگاههای کلیدی مالی که کسبوکار بر اساس آن مدیریت میشود، بررسی میشود.

· مدیریت بیمهنامههای جاری: این بخش به جنبههای سمت بدهی میپردازد، از جمله محصولات، مدیریت بیمهنامههای فعال، عناصر بدون تضمین بدهی و ذخیرهگیری.

· سرمایهگذاریها: در سمت داراییها، نحوه اتخاذ تصمیمهای راهبردی، انواع داراییهای جدید و تغییر در تصمیمات مربوط به سرمایهگذاری با توجه به نوسانات نرخ بهره طی چند سال اخیر بررسی میشود.

· رشد غیرارگانیک / ساختاردهی: این بخش به چگونگی تصمیمگیری درباره استفاده از سرمایه، شامل فرصتهای سرمایهگذاری خارجی (برونمرزی) میپردازد.

· ریسک و سرمایه: در این بخش، ساختار مدیریت ریسک، تاثیر آن بر تصمیمگیریهای راهبردی، اطلاعات ریسک مورد علاقه مدیران ارشد و استفاده از سرمایه اقتصادی بررسی میشود.

· سامانهها و دادهها: سامانهها و نحوه استفاده از دادهها، بخش کلیدی برای موفقیت در عملیات شرکت بیمه است. بررسی میشود که شرکتهای بیمه عمر چه اقداماتی برای کسب مزیت در این حوزه انجام میدهند.

· جمعبندی: در پایان مقاله، تمامی موارد فوق با هم تلفیق میشود و با درک روابط بین بخشهای مختلف کسبوکار، نشان داده خواهد شد که چگونه میتوان کسبوکار را از منظر کلنگر به صورت جامع مدیریت کرد.

۳. شرکتهای مصاحبهشده

به منظور جمعآوری و تحلیل دادهها، درباره فرآیندهای تصمیمگیری شرکتها در زمینههای مختلف و به صورت کلنگر، با تعدادی از شرکتهای بیمه عمر فعال در بازار آمریکا تماس گرفته شد. هدف، کاهش سوگیری و تنوع در نمونه بود؛ بنابراین، شرکتهایی با سن، ساختار مالکیت، سابقه، اندازه، نوع خرید کسبوکار، ساختار گروهی و ویژگیهای دیگر متفاوت انتخاب شدند. اکثر شرکتها امکان مصاحبه با ۴ تا ۶ مدیر ارشد را فراهم کردند که طی حدود ۴ ساعت و چندین تماس، اطلاعات خود را به اشتراک گذاشتند. یک شرکت بیش از ۱۰ مدیر را داوطلب کرد که زمان قابلتوجهی را به مصاحبه اختصاص دادند. از سوی دیگر، در یک شرکت، تنها ۳ مدیر ارشد طی دو تماس مصاحبه شدند. مدیران مصاحبهشده شامل مدیران مالی، مدیران سرمایهگذاری، مدیران ریسک، مدیران بیمسنجی و سایر مدیران ارشد بودند.

۴. راهبردها و شاخصها

در نهایت، شرکتها با استفاده از شاخصهای مالی و حسابداری، موفقیت در تصمیمگیری و اثربخشی اجرای راهبردهای خود را سنجیدند. پژوهشگران از شرکتهای حاضر طی تحقیق، سوالاتی پرسیدند تا رویکرد آنها را در استفاده از شاخصهای مالی و حسابداری و تاثیر این شاخصها بر راهبردها و فرآیندهای تصمیمگیری آنها درک شود. بررسی شد که شرکتهای مختلف چگونه از شاخصهای مالی و حسابداری برای گزارش داخلی و خارجی استفاده میکنند و چگونه به تغییرات قوانین و حسابداری واکنش نشان میدهند. همچنین، به نحوه برنامهریزی بلندمدت، توسعه محصول و قیمتگذاری آنها نظر شد. علاوه بر این، بررسی شد ساختار سازمانی و استفاده آنها از شاخصهای مالی، چگونه نیازهای ذینفعان را متعادل میسازد. همچنین، به استفاده از سرمایه اقتصادی به عنوان معیاری برای ریسک و عملکرد و عوامل مؤثر بر کاربرد و موفقیت آنها پرداخته شد.

۴.۱. شاخصهای مالی

شرکتهای مصاحبهشده از شاخصهای مالی متنوعی برای گزارش داخلی و خارجی استفاده میکنند. شاخصهای رایجی که توسط چندین شرکت ذکر شد عبارتند از: گزارشهای اصول حسابداری پذیرفتهشده همگانی (GAAP) ، سود، بازده حقوق صاحبان سهام (ROE)، شاخصهای قانونی (STAT)، ارزش نهفته (EV)، سرمایه اقتصادی ، رشد دارایی و تولید سرمایه.

برای مثال، یک شرکت از گزارشهای اصول حسابداری پذیرفتهشده همگانی، ارزش نهفته، شاخصهای قانونی و شاخصهای مالیاتی استفاده میکند چراکه تمرکز این شرکت بر روی استفاده و تولید سرمایه و نسبتهای سرمایهای است. این شاخصها در بسیاری از شرکتها رایج هستند، اما شاخصهای دقیق مورد استفاده و اهمیت نسبی آنها بین شرکتها متفاوت است. برخی شرکتها شاخصهای مکمل دیگری مانند معیارهای نقدینگی، شاخصهای کلیدی عملکرد مشتریمحور (KPI) و سود قابل توزیع (شامل ارزش فعلی سود قابل توزیع با استفاده از سناریوهای تصادفی) را نیز به کار میبرند.

چند شرکت به طور همزمان از شاخصهای داخلی و خارجی استفاده میکنند؛ به عنوان مثال، یک شرکت سود عملیاتی، رشد سود هر سهم، بازده سهام، جریان سرمایه آزاد و پرداخت سود به سهامداران را گزارش میکند، درحالیکه تمرکز داخلی شرکت بر رشد درآمدهای مبتنی بر مشتری، سود و حاشیه، بازده سهام و تولید سرمایه آزاد است. برخی شرکتها رویکرد بلندمدت دارند و از شاخصهایی مانند ارزش کسبوکار جدید و هزینهها برای پیگیری پیشرفت استفاده میکنند. تعریف «بلندمدت» در شرکتها متفاوت است، بعضی تا پنج سال آینده و برخی تا ده سال آتی را لحاظ میکنند. سایر شرکتها، بر تغییرات سالانه رشد دارایی، درآمد خالص، رشد حق بیمه و جریان خالص به منظور فهم رابطه با مشتریان تمرکز دارند. برخی شرکتها هر دو نوع تغییرات سالانه و بلندمدت را زیر نظر دارند.

ما تفاوتهایی در استفاده از شاخصها بر اساس ساختار شرکت، مشاهده کردیم. شرکتهای سهامی عام، بیشتر بر سود عملیاتی، رشد سود هر سهم ، بازده سهام، جریان سرمایه آزاد و نسبتهای پرداخت سود تمرکز دارند. شرکتهای خصوصی، شاخصهای متنوعی مانند نقدینگی، سود قابلتوزیع، ارزش نهفته، نرخ بازگشت داخلی (IRR)، نسبت سرمایهگذاری به درآمد، بازده سهام بر اساس اصول حسابداری پذیرفتهشده همگانی و نسبتهای سرمایه را در نظر میگیرند که برخی تحت تأثیر شرکت مادر و بعضی متأثر از سرمایهگذاران بدهی هستند. شرکتهای تعاونی اظهار داشتند، امروزه شاخصهای بیشتری نسبت به گذشته استفاده میکنند، اما بیشتر بر نسبت هزینهها، نسبت زیانو سودآوری و شاخصهای کلیدی عملکرد مشتریمحور، متمرکز هستند.

۴.۲ شاخصهای حسابداری

پاسخها نشان میدهد شرکتها از مبانی حسابداری مختلفی استفاده میکنند، از جمله اصول حسابداری پذیرفتهشده همگانی، شاخصهای قانونی، مالیات و استانداردهای برمودا، تا اهداف بلندمدت خود را مدیریت کنند. برخی شرکتها بیشتر روی یک مبنا تمرکز دارند، بعضیها رویکرد متعادلتری اتخاذ کردهاند. برای مثال، یک شرکت از تمرکز بیشتر بر اصول حسابداری پذیرفتهشده همگانی به سمت تعادل بین این اصول و شاخصهای قانونی تغییر رویکرد داشت، درحالیکه شرکتی دیگر، بیشتر بر شاخصهای قانونی تمرکز دارد.

بعضی شرکتها، ترکیبی از مبانی حسابداری مانند حسابداری پذیرفتهشده همگانی، شاخصهای قانونی، ارزش نهفته و سرمایه اقتصادی را بهکار میبرند تا دیدگاههای متنوعی داشته باشند و از انتخاب شاخصها به نفع خود، جلوگیری کنند.

استفاده و اهمیت مبانی حسابداری مختلف در شرکتها، متفاوت است. تقریباً نیمی از شرکتها بیشتر بر شاخصهای قانونی تمرکز دارند و نیمی دیگر بیشتر بر حسابداری پذیرفتهشده همگانی. رابطه نزدیکی بین ساختار مالکیت، مدل کسبوکار و شاخص اصلی هر شرکت وجود دارد؛ به عنوان مثال:

· شرکتهای عمومی بیشتر از اصول حسابداری پذیرفتهشده همگانی استفاده میکنند، در حالی که شرکتهای خصوصی و تعاونی به این اصول توجه میکنند، اما معمولاً شاخص اصلی آنها نیست.

· شرکتهایی که تمرکز آنها بر خریدهای غیرارگانیک است، بیشتر بر شاخصهای قانونی متمرکز هستند، اما تاثیر خریدها بر اصول حسابداری پذیرفتهشده همگانی را هم بررسی مینمایند.

· شرکتهایی که قابلیت فعالیت خارج از کشور دارند، به استانداردهای حسابداری مرتبط با آن کشورها (مانند برمودا) که نوعی الزام اصول حسابداری مبتنی بر شاخصهای قانونی است، علاقهمند هستند.

علاوه بر شاخصهای اصلی حسابداری، بعضی شرکتها از شاخصهایی مانند جریان نقدی تنزیل شده، بودجه هزینه، تأمین مالی هدف، درآمد مشمول مالیات، مازاد ناشی از شاخصهای قانونی و ظرفیت پرداخت سود استفاده میکنند. برخی دیگر از ارزش نهفته تعدیلشده (AEV) به عنوان شاخص اصلی برای پرداخت پاداش و تصمیمهای مرتبط با کسبوکار استفاده میکنند. یکی از شرکتها نیز از پرونده ارزیابی ریسک و توانگری خود (ORSA) برای تصمیمگیری بهره میبرد.

۴.۳ تغییرات در استانداردهای حسابداری و مقررات

شرکتها، واکنشها، رویکردها و دیدگاههای متفاوتی نسبت به تغییرات در مقررات و استانداردهای حسابداری دارند که بستگی به الگوی کسبوکار، ترکیب محصول، ساختار مالکیت و نظام گزارشدهی آنها دارد. اثر این تغییرات بر شرکتها متفاوت است و به عوامل و شرایط مختلفی وابسته است.

برخی شرکتها این تغییرات را صرفاً با هدف انطباق با قانون میدانند که تأثیری بر ریسک یا تصمیمگیریهای آنها ندارد، در حالی که برخی دیگر این تغییرات را فرصت یا چالشی میبینند که نیازمند تعدیل یا نوآوری است. بعضی شرکتها که دید بلندمدت و رویکرد متعادلی به شاخصهای داخلی و خارجی دارند، کمتر تحت تاثیر تغییرات قرار میگیرند، چراکه ریسک آنها تغییر نکرده است. اما برخی شرکتها با دید کوتاهمدت که توسط یک نظام گزارشدهی غالب هدایت میشوند، واکنشپذیرتر هستند.

برخی شرکتها احساس میکنند، تغییرات گسترده بر آنها تاثیری نداشته است، اما برخی دیگر میگویند تغییرات در اصول حسابداری و مقررات، تأثیر عمدهای بر سرمایه، ذخایر، سود، تأمین مالی ریسک یا ارزشگذاری آنها گذاشته است. اکثر شرکتهایی که فعالانه ریسک بازار را تأمین میکنند، اظهار داشتند، تغییرات در اصول حسابداری (به عنوان مثال با معرفی طرح نیازهای طولانیمدت و بهبودهای هدفمند - LDTI) راهبرد تأمین مالی ریسک آنها را تاحدزیادی تغییر نمیدهد، اما ممکن است در شاخصهای حسابداری آنها نوسان ایجاد کند.

۴.۴ برنامههای راهبردی بلندمدت، شاخصها و تعادل در نیازهای ذینفعان

شرکتها رویکردهای مختلفی نسبت به برنامهریزی راهبردی بلندمدت دارند. بعضی شرکتها، برنامه بلندمدت رسمی دارند و برخی دیگر رویکرد غیررسمی یا در حال تکامل. مدت زمان برنامه نیز متفاوت است؛ معمولاً پنج سال، اما برخی سه سال و برخی نیز ده سال در نظر میگیرند. اکثر شرکتها اعلام کردند که تعادل بین نیازهای بلندمدت همه ذینفعان یک فرآیند دائماً درحالتغییر است. ذینفعان شامل کارکنان، مشتریان و سرمایهگذاران میشوند. برخی شرکتها تمرکز خود را بر رفع نیازهای مشتریان از طریق محصولات سفارشی گذاشتهاند و همزمان تلاش میکنند سهامداران را راضی نگه دارند. شرکت دیگری، شاخص کلیدی عملکرد مشتریمحور دارد که هر سال بازنگری میشود. بعضی شرکتها، بیشتر به ارزشآفرینی برای بیمهگزاران اهمیت میدهند، برخی دیگر به سهامداران توجه دارند و برخی رویکردی کلنگر دارند که نیاز همه ذینفعان را در نظر میگیرد. همچنین، برخی شرکتها اهمیت تعامل با کارکنان برای فهم رضایت شغلی و حقوقی را مدنظر دارند.

4.5 توسعه محصول و قیمتگذاری

پاسخها نشان میدهد شرکتها رویکردهای متفاوتی در توسعه محصول و قیمتگذاری دارند. برخی خود را پیشرو میدانند، اما اکثر شرکتها بیشتر «پیروان سریع» محسوب میشوند. بعضی شرکتها در برخی محصولات، پیشرو و در برخی دیگر، پیرو هستند. شرکتهای پیرو معمولاً با ارائه خدمات بهتر یا همکاری قوی با سایر شرکتها، تجارت خود را بهبود میبخشند، حتی اگر قیمتهای آنها، بهترین نباشد. شرکتها به طرق مختلفی، نیازهای ذینفعان را متعادل میسازند؛ بعضی تمرکز بر نیازهای مشتریان با محصولات سفارشی دارند، برخی به ارزش برای بیمهگزاران و سهامداران اهمیت میدهند. همچنین، برخی شرکتها شاخصهایی مانند نرخ بازگشت داخلی (IRR)، حاشیه عملیاتی و ارزش کسبوکار جدید را برای اندازهگیری عملکرد استفاده میکنند، درحالیکه برخی دیگر رویکردی کلنگر دارند. شاخصهای دقیق و اهمیت نسبی آنها در شرکتها متفاوت است.

۴.6 ساختار سازمانی

شرکتها ساختارهای سازمانی و رویکردهای تصمیمگیری متفاوتی دارند. برخی شرکتها ساختار متمرکزتری دارند و تصمیمهای کلیدی توسط مدیرعامل (CEO)، مدیر مالی یا مدیر ریسک گرفته میشود، در حالی که برخی دیگر ساختاری غیرمتمرکز دارند و واحدهای کسبوکار، استقلال بیشتری دارند. مسئولیتها و حوزههای کاری نیز متفاوت است؛ برخی شرکتها، بخشهای ریسک، بیمسنجی و مالی مجزایی دارند، برخی دیگر این بخشها را ترکیب کردهاند.

به عنوان نمونه، مسئول تصمیمهای مربوط به مصرف سرمایه، ریسک و مدیریت داراییها و تعهدات (ALM) در شرکتهای مختلف، گوناگون است؛ برخی بخش ریسک جداگانهای دارند که مسئول این تصمیمها است، درحالیکه برخی دیگر رویکرد یکپارچهتری دارند که مدیر ارشد مالی یا مدیر عامل نیز در آن مشارکت دارد. بخش بیمسنجی معمولاً به مدیر مالی گزارش میدهد، اما برخی شرکتها این بخش را مستقیماً به مدیر عامل یا سایر مدیران ارشد گزارش میدهند. همچنین استقلال بخش ریسک بین شرکتها متفاوت است؛ برخی شرکتها، بخش ریسک مستقلی دارند که مستقیماً به هیئت مدیره، گزارش میدهد، درحالیکه در برخی دیگر، بخش ریسک به مدیر عامل یا مدیران ارشد مالی گزارش میدهند. در مجموع، شرکتها ساختارهای سازمانی و رویکردهای تصمیمگیری متنوعی دارند که میزان تمرکز، تخصص عملکردی و فرایندهای تصمیمگیری در آنها متفاوت است.

۴.۷ درسهای آموخته شده

همانطور که پیشتر گفتیم، شرکتهایی که با آنها مصاحبه شد، رویکردهای مختلفی در استفاده از شاخصهای مالی و حسابداری و نیز توسعه راهبرد و تصمیمگیری دارند. چند نکته مشترک از این مصاحبهها استخراج شده است که شرکتها برای تصمیمگیری راهبردی مؤثر ممکن است به آن توجه نمایند:

· استفاده از شاخصهای مالی و حسابداری متنوع برای گزارشهای داخلی و خارجی میتواند دید کاملی از عملکرد شرکت بدست دهد، اما ممکن است تصمیمگیری راهبردی را پیچیده سازد. به همین دلیل بهتر است شرکتها شاخص یا شاخصهایی را به عنوان «ستاره قطبی» مدیریت خود مشخص کنند تا تصمیمگیری و ارتباط با ذینفعان سادهتر شود.

· تعادل بین تمرکز کوتاهمدت و بلندمدت، چالشبرانگیز است. برخی شرکتها برای نتایج کوتاهمدت و برخی دیگر برای اهداف بلندمدت از شاخصهای متفاوتی استفاده میکنند. این شاخصها به تنهایی مناسب هستند، اما برای پیوند اهداف کوتاهمدت و بلندمدت، نیاز به شاخص یا فرآیندی برای همسویی آنها هست که به تصمیمگیری راهبردی کمک میکند.

· ساختار سازمانی شرکتها متفاوت است؛ برخی ساختار متمرکزتری دارند و بعضی بیشتر توسط واحدهای کسبوکار هدایت میشوند. برخی شرکتها ساختار خود را آگاهانه انتخاب میکنند و ساختار برخی دیگر از شرکتها، نتیجه رشد طبیعی شرکت بوده است. برای مثال، برخی شرکتها تصمیم گرفتهاند، واحد ریسک را درون واحدهای تجاری خود تعبیه کنند یا آن را مستقیماً به مدیران ارشد گزارش دهند. شرکتهایی که ساختار خود را آگاهانه انتخاب کردهاند، در تصمیمگیری راهبردی خود اطمینان بیشتری دارند.

۵. مدیریت بیمهنامههای جاری

مدیریت بیمهنامههای جاری به شرکتها کمک میکند تا پایداری و سودآوری عملیات خود را با نظارت بر بیمهنامههای موجود، ریسکهای مرتبط و رفتار بیمهگزاران حفظ کنند. با مدیریت فعال این بخش، شرکتها میتوانند مشکلات احتمالی را زودتر تشخیص دهند، تخصیص منابع را به درستی به انجام رسانند و تنظیمات لازم را برای حفظ ثبات مالی و انجام تعهدات بلندمدت به بیمهگزاران، انجام دهند.

۵.۱ رویکرد و اهداف مدیریت بیمهنامههای جاری

رویکرد مدیریت بیمهنامههای جاری، بین شرکتها متفاوت است. برخی شرکتها این مدیریت را بسیار مهم میدانند و برخی دیگر اولویت پایین یا حتی اولویتی برای آن قائل نیستند. اکثر شرکتها تیم اختصاصی برای این مدیریت ندارند، اما معمولاً کمیتهها یا همکاری بین تیمها برای بحث و ارزیابی اقدامات احتمالی وجود دارد.

چند شرکت اظهار داشتند که تیم اختصاصی ندارند و اهمیت کمتری به این موضوع میدهند، اما با افزایش نرخ بهره و تغییرات قانونی مانند مقررات ۲۱۰ نیویورک و شرایط حقوقی پیرامون هزینه بیمه (COI) ، این موضوع اهمیت بیشتری یافته است.

اهداف مدیریت بیمهنامههای جاری:

· بهبود سودآوری و کارایی سرمایه: شاخصهایی مانند سود هدف، حاشیه سود، ماندگاری مشتری و بازده ریسکسنجی شده را رصد میکنند.

· افزایش ارزش و حفظ مشتری: تمرکز اصلی برخی شرکتها ارائه ارزش به مشتریان فعلی و حفظ آنها در بلندمدت است. رضایت، وفاداری و بازخورد مشتریان را دنبال میکنند و اقداماتی مانند ارائه مزایای بیشتر یا برنامههای تعویض محصول به انجام میرسانند.

· توسعه و رشد کسبوکار: برخی شرکتها از مدیریت بیمهنامههای جاری برای رشد یا تنوع سبد محصولات استفاده میکنند و بازار، رقبا و نوآوری محصول را بررسی میکنند.

· رعایت مقررات: برخی شرکتها باید به قوانین مربوط به محصولات جاری پایبند باشند و گزارشهای عملکرد خود را به نهادهای نظارتی و هیئت مدیره ارائه دهند.

۵.۲ اقدامات و شاخصهای مدیریت بیمهنامههای جاری

در مصاحبههای صورتگرفته برای این پژوهش، اقدامات مختلفی که شرکتها برای مدیریت بیمهنامههای جاری در نظر گرفته یا اجرا کردهاند، بررسی شد، همچنین، شاخصهایی که برای تصمیمگیری استفاده میکنند، مطرح گردید. اقدامات اصلی عبارتاند از: مدیریت عناصر غیر تضمینی (NGEs) مانند نرخهای سود تخصیصیافته، سقف نرخها و هزینههای بیمه (COIs)، ارائه مشوقها یا پیشنهادهای بازخرید، و بررسی بیمه اتکائی .

· مدیریت عناصر غیرتضمینی

· تنظیم نرخهای سود و شاخصها

· بیمه اتکائی

در ارزیابی این اقدامات، اکثر شرکتها شاخصها یا حد آستانه مشخصی برای تغییر ندارند، اما شاخصهای مختلفی مانند سودآوری، بازده تعدیلشده بر اساس ریسک، ماندگاری مشتری، رضایت و وفاداری را بررسی میکنند. شرکتها، سودهای مبتنی بر شاخصهای قانونی و اصول حسابداری پذیرفتهشده همگانی را درکنار دیدگاههای کوتاهمدت و بلندمدت مد نظر دارند. برخی از ارزش نهفته برای تصمیمگیری استفاده میکنند.

۵.۳ چالشهای مدیریت بیمهنامههای جاری

شرکتها با چالشهای متعددی در مدیریت بیمهنامههای جاری روبرو هستند:

· مشکلات داده و مدلسازی: فقدان دادههای کافی یا مدلهای قیمتگذاری اصلی، اعتبار پایین دادهها و نوسانات نرخ بهره و ریسکهای ناشی از کووید، باعث دشواری در ارزیابی عملکرد میشود. همچنین، پیچیدگی مدلها و زمان اجرای آنها نیز از چالشهاست.

· محدودیتهای قانونی و مقرراتی: رعایت قوانینی مانند مقررات ۲۱۰ نیویورک و ریسک دعاوی حقوقی مرتبط با هزینههای بیمه (COI) انعطافپذیری شرکتها را کاهش میدهد. حتی عدمتغییر در هزینههای بیمه، تضمینی برای جلوگیری از دعاوی نیست.

· ارتباط با توزیعکنندگان و مشتریان: شرکتهای تعاونی باید اهداف مدیریت بیمهنامههای جاری را با راهبرد توزیع و ارزش پیشنهادی به مشتریان، متعادل کنند و نحوه ارتباط با مشتریان اهمیت دارد.

· محدودیت منابع و اولویتها:کمبود منابع انسانی و زمانی برای انجام کارها، مشکلساز است. با افزایش نرخ بهره، مدیریت بیمهنامههای جاری، اهمیت بیشتری پیدا میکند، اما اختصاص منابع همچنان چالشبرانگیز است.

· اهداف متضاد: شرکتها در ردهبندی اولویتها و تعادل بین اهداف شرکت و ارزش مشتریان مشکل دارند، بهویژه هنگامیکه تیم تخصصی یا فرآیند مشخصی برای تصمیمگیری وجود نداشته باشد.

۵.۴. نکاتی برای بهبود مدیریت بیمهنامههای جاری

به طور کلی، آنچه از مصاحبهها دربارهی مدیریت پرتفوی جاری ثبت شد، با مشاهدات کلی در صنعت بیمه همسو بود. اهداف و اولویتهای شرکتها، باعث شده است رویکردهای متفاوتی نسبت به مدیریت پرتفوی جاری وجود داشته باشد: از تیمهای تخصصی که به طور مداوم تحلیل و مدیریت فعال انجام میدهند، تا کمیتههای میانبخشی که به صورت دورهای تشکیل جلسه میدهند و ایدهها و اقدامات احتمالی را بررسی میکنند و حتی شرکتهایی که فاقد نیروی انسانی اختصاصی برای این موضوع هستند. با این حال، صرفنظر از ساختار تیم، شرکتها بر سه محور اصلی تمرکز دارند: درآمدزایی، سودآوری و روابط با مشتریان و شبکهی فروش. همچنین، اغلب با چالشهای مشابهی در زمینهی دادهها و چارچوبهای تصمیمگیری روبهرو هستند.

۶. سرمایهگذاریها

درک راهبردهای سرمایهگذاری شرکتهای بیمه در پاسخ به شوکهای اقتصادی، نوسانات نرخ بهره و اهداف راهبردی بلندمدت برای ارزیابی جامع رویکرد مدیریت آنها، بسیار مهم است. با بررسی فرایندهای بازنگری سرمایهگذاریها در مواجهه با شوکهای اقتصادی و شرایط نرخ بهره پایین، بینشهایی درباره سازگاری و مدیریت ریسک آنها به دست میآید. همچنین، بررسی نحوه تنظیم راهبردهای سرمایهگذاری در شرایط افزایش نرخ بهره، اطلاعات ارزشمندی درباره توانایی آنها در بهرهبرداری از تغییر شرایط بازار ارائه میدهد. تحلیل روندهای سرمایهگذاری طی دهه گذشته، جهتگیری راهبردی و تصمیمگیری تاکتیکی شرکتها را روشن میسازد و دیدگاهی جامع از رویکرد مدیریت آنها فراهم میآورد. علاوه بر این، آگاهی از ویژگیها و اجتنابهای خاص داراییها، زمینهای برای شناخت ریسکپذیری، راهبرد تنوعبخشی و هماهنگی با اهداف شرکت، فراهم میکند.

۶.۱. آمادگی در برابر شوکهای اقتصادی

در بررسی موضوع آمادگی برای شوکهای اقتصادی، تمرکز متخصصین پژوهش حاضر بر این بود که بفهمند چگونه شرکتهای بیمه به صورت فعالانه راهبردهای سرمایهگذاری خود را در پاسخ به چالشهای اقتصادی غیرمنتظره، بازنگری و تنظیم میکنند. نحوه آمادهسازی شرکت بیمه برای شوکهای اقتصادی، نشاندهنده توانایی مدیریت ریسک و مقاومت پرتفوی سرمایهگذاری آن است. این موضوع برای درک توانایی شرکت در تطبیق با شرایط پیشبینینشده و حفظ ثبات مالی، حیاتی است.

در مصاحبهها، این درک ایجاد شد که فرایند بازنگری راهبرد سرمایهگذاری در مواجهه با شوکهای اقتصادی شامل رویکردی جامع و تکرارشونده در همه انواع شرکتهای بیمه است. شرکتها با بازبینیهای منظم تخصیص داراییهای راهبردی (SAA) شروع میکنند تا اطمینان حاصل شود که این تخصیص با شرایط اقتصادی متغیر، همسو است. صرفنظر از نوع شرکت، سازگاری و انعطافپذیری، کلید موفقیت است و همه شرکتها بر مدیریت ریسک، همکاری تیمهای داخلی و لحاظ نیازهای نقدینگی تأکید دارند. این فرایندها، رویکردی پویا و مشارکتی را نشان میدهند که به شرکتها اجازه میدهد به صورت فعالانه شوکهای اقتصادی را مدیریت و تصمیمهای آگاهانه در پاسخ به شرایط بازار اتخاذ کنند. همچنین، مصاحبههای پژوهش حاضر موارد زیر را نشان داد:

مقایسه با معیارها: برخی از شرکتهایی که با آنها مصاحبه شد، به طور منظم سیاستهای سرمایهگذاری خود را با معیارهای صنعت مقایسه میکنند که نشاندهنده تعهد آنها به اجرای بهترین شیوههای صنعتی است. تأکید آنها بر شفافیت و ارتباط واضح قابلتوجه است که مسئولیتپذیری آنها نسبت به ذینفعان و بازار را نشان میدهد.

· تنوعبخشی و سازگاری

· همکاری داخلی و مشارکتهای خارجی

· انعطافپذیری در راهبرد تاکتیکی

مشاهدات کلی در صنعت

روندهای صنعت نشاندهندهی تغییر جمعی به سمت رویکردی فعالتر و انعطافپذیرتر در سرمایهگذاری در شرکتهای سهامی عام، خصوصی و تعاونی است. تأکید بر مدیریت پویای ریسک، همکاری و تطبیق راهبردی، منعکسکننده روندهای گستردهتر در بخش بیمه است. صنعت به سمت پرتفویی متنوعتر حرکت میکند که سرمایهگذاریهای جایگزین را دربرمیگیرد و راهبردهای تطبیق دارایی و بدهی را بهینه میسازد. در نتیجه، محورهای تمرکز و روشهای مشاهده شده در صنعت بیمه، رویکردی پیچیده و چندبعدی به آمادگی در برابر شوکهای اقتصادی را نشان میدهد. درحالیکه هر نوع شرکت، ویژگیهای خاص خود را دارد، تعهد کلی به انعطافپذیری، کاهش ریسک و تطبیق راهبردی با اهداف شرکت، مشهود است. تأکید بر همکاری، چه از طریق مشارکتهای داخلی یا مشاورههای خارجی، بیانگر شناخت پیچیدگیهای فضای سرمایهگذاری است. در مواجهه با شرایط متغیر اقتصادی، رویکرد مشتریمحور، تنوع در راهبردها و پذیرش سرمایهگذاریهای جایگزین بهعنوان ارکان کلیدی مدیریت موفق سرمایهگذاری، ظهور میکند. در مجموع، این مشاهدات مقاومت و آیندهنگری شرکتهای بیمه در حفظ سلامت مالی و اطمینان از رشد پایدار در مواجهه با چالشهای بازار را برجسته میسازد.

۶.۲ مدیریت پرتفوی سرمایهگذاری در شرایط مختلف بازار

این بخش، به بررسی نحوه مدیریت سرمایهگذاری شرکتهای بیمه در شرایط متغیر بازار بهویژه تأثیر نرخهای پایین و رو به افزایش بهره، میپردازد. هدف، کشف راهبردهایی است که توانایی تطبیق، چشمانداز بلندمدت و تولید بازده در شرایط دشوار را نشان میدهد.

تأثیر نرخهای بهره پایین

واکنش شرکتها، به نرخ بهره پایین بلندمدت، نشاندهنده توانایی آنها در تولید بازده در شرایط دشوار بازار است که برای بیمهگزاران و ذینفعان اهمیت دارد، چراکه مستقیماً بر سودآوری و سلامت مالی شرکت در بلندمدت تأثیر میگذارد.

مصاحبهها، الگوهای زیر را نشان دادند:

· انعطافپذیری و تعادل راهبردی

· راهبرد تنوعبخشی

· تمرکز راهبردی

· اولویت نقدینگی

· رویکرد محافظهکارانه

تأثیر افزایش نرخ بهره

درک نحوه سازگاری شرکتها با افزایش نرخ بهره، بینشهایی درباره انعطافپذیری و توانایی بهینهسازی بازده در شرایط متغیر بازار ارائه میدهد. این موضوع برای حفظ رقابتپذیری و اطمینان از رشد پایدار، اهمیت حیاتی دارد. مصاحبههای متخصصین میلیمن نشان داد که شرکتها به محیط کنونی افزایش نرخ بهره با محدود کردن گردش پرتفوی موجود، به دلیل زیان تحققنیافته فعلی واکنش نشان دادهاند. درحالیکه تغییرات محدودی در تخصیص دارایی راهبردی (SAA) رخ داده، شرکتها راهبردهای تاکتیکی خود را بر اساس شرایط پویای بازار تنظیم میکنند. شرکتهای سهامی عام، تمایل دارند از موقعیتهای بازار بهرهبرداری نمایند، مانند سرمایهگذاری بیشتر در اوراق قرضه با نرخ شناور، هنگام افزایش نرخ بهره کوتاهمدت. تمرکز آنها بر مدیریت کارآمد پرتفو و ملاحظات سرمایهای، رویکردی عملگرایانه نسبت به پویایی بازار را نشان میدهد.

روندهای سرمایهگذاری در طول یک دهه

بررسی روندهای بلندمدت سرمایهگذاری، چشمانداز راهبردی شرکت و توانایی تطبیق سرمایهگذاریها با پویایی بازار متغیر را نشان میدهد. این موضوع، به ذینفعان کمک میکند، تعهد شرکت به رشد مداوم و ایجاد ارزش را درک کنند.

مصاحبهها نشان داد که طی ۱۰ سال گذشته، شرکتها راهبردهای سرمایهگذاری خود را در چندین حوزه تطبیق دادهاند:

· مدیریت نقدینگی

· ثبات و تمرکز بلندمدت

· رویکرد مشتریمحور

· تخصیص دارایی راهبردی و همکاری

· تمایل به سرمایهگذاریهای جایگزین

مشاهدات کلی از صنعت

نگاهی به کل صنعت نشان میدهد، روند ثابتی در تمرکز شرکتهای بیمه بر انعطافپذیری در راهبردهای سرمایهگذاری وجود دارد، چرا که آنها تخصیص دارایی راهبردی (SAA) خود را تنظیم و تغییرات تاکتیکی اعمال میکنند.

در آمریکا، شرکتهای بیمه عمر به طور مستمر، پرتفوی سرمایهگذاری خود را با انواع مختلف داراییها، متنوع میسازند، از جمله اوراق بهادار ساختاریافته، داراییهایی با درآمد ثابت خصوصی و سرمایهگذاریهای جایگزین. این روند نشاندهنده تلاش جمعی برای استفاده از نقدینگی پایین و جستجوی مسیرهای بازده بالاتر است. محبوبیت داراییهایی مانند اوراق بدهی مبتنی بر وام (CLO) و اوراق بهادار مبتنی بر داراییها(ABS) بیانگر پذیرش گسترده ریسک نکول پایینتر نسبت به اعتبارات عمومی و اختلاف بازده بالاتر در محیط نرخ بهره پایین است. در نهایت، راهبردهای سرمایهگذاری شرکتهای بیمه، انعطافپذیری و مقاومت آنها در شرایط متغیر بازار را نشان میدهد. هدایت شرایط نرخ پایین بهره و درحالافزایش، همراه با تمرکز راهبردی بر تنوعبخشی و مدیریت نقدینگی، تعهد به پایداری بلندمدت را نمایان میسازد. این روندهای مشاهدهشده، که ترکیبی از ملاحظات راهبردی و تاکتیکی هستند، بینشهای ارزشمندی درباره چشمانداز کلی مدیریت سرمایهگذاری بیمه عمر در آمریکا ارائه میدهند و اهمیت انعطافپذیری، تنوع و مدیریت ریسک محتاطانه را برجسته میسازند.

مشاهدات کلی از کل صنعت

نگاهی به روندهای کل صنعت نشان میدهد که شرکتهای بیمه عمر به طور مداوم در حال تنوعبخشی به پرتفوی سرمایهگذاری خود هستند. آنها تخصیصهای بیشتری به اوراق قرضه خصوصی، اوراق بهادار ساختاریافته و سرمایهگذاریهای جایگزینی همچون سهام خصوصی، صندوقهای پوشش ریسک و صندوقهای سهام املاک و مستغلات داشتهاند. بهویژه افزایش سرمایهگذاری در اوراق قرضه خصوصی که نسبت به اوراق قرضه دولتی، بازده بالاتر و ریسک نکول کمتری دارند، در چند سال اخیر، یک روند غالب بوده است.

با وجود کاهش کلی تخصیص اوراق بهادار مبتنی بر وامهای مسکن و تجاری از زمان بحران مالی، شرکتهای بیمه عمر به تدریج تخصیص خود را به سایر اوراق بهادار مبتنی بر دارایی (ABS) افزایش دادهاند. همانطور که پیشتر اشاره شد، برخی شرکتها اخیراً به بررسی و سرمایهگذاری بیشتر در اوراق بهادار رهنی مسکونی (RMBS) پرداختهاند. سرمایهگذاری راهبردی در اوراق بهادار ساختاریافته، تنوعبخشی بیشتری به پرتفوی اوراق قرضه میبخشد و ریسک کلی پرتفو را کاهش میدهد. محبوبیت اوراق بدهی مبتنی بر وام، به دلیل ترکیب جذاب اختلاف بالای قیمتها و نرخ نکول پایین، نشاندهنده پذیرش گسترده صنعت نسبت به ارزش آنها در شرایط چالشبرانگیز بازار است. تغییرات احتمالی در مقررات مانند افزایش هزینه سرمایه مبتنی بر ریسک (RBC) برای بخشهای سهام اوراق بدهی مبتنی بر وام ممکن است بر دیدگاه بیمهگران نسبت به سرمایهگذاری در این نوع اوراق تأثیر بگذارد. اما دغدغه کنونی شرکتهایی که در پژوهش حاضر با آنها مصاحبه شد، این نیست، چراکه سرمایهگذاری محدودی در بخش سهام اوراق بدهی مبتنی بر وام دارند.

۶.۴ چالشها و اصلاح در سرمایهگذاری

این بخش قصد دارد چالشهای رایجی که شرکتهای بیمه عمر با آنها مواجهاند را روشن سازد و به بررسی راهکارها و اصلاحات ممکن برای رفع این مشکلات بپردازد.

شرکتهای بزرگ بیمه عمر، اغلب در اتخاذ تصمیمهای تاکتیکی نسبت به سرمایهگذاری بهموقع، با مشکلاتی مواجهاند، که ناشی از چند لایه مدیریتی است. سادهسازی ارتباطات و حلقههای بازخورد میان رهبری ارشد میتواند فرایند تصمیمگیری را تسریع کند. علاوه بر این، برخی شرکتها با طولانی شدن دورههای بازبینی تخصیص دارایی راهبردی، دست و پنجه نرم میکنند. بهرهگیری از راهکارهای فناوری مانند ابزارهای تحلیل و مدلسازی ریسک مبتنی بر فضای ابری میتواند انتخاب پرتفوی را تسریع نماید و کارایی عملیاتی را افزایش دهد. شرکتهای متوسط و کوچک بیمه عمر در ارزیابی مؤثر ریسکها و بهینهسازی پرتفو برای مدیریت و تنوعبخشی سرمایهگذاریها، چالش دارند. پیادهسازی معیارهای پیشرفته ریسک-بازده مانند «حدود مؤثر» میتواند عملکرد پرتفو و کاهش ریسک را بهبود بخشد. علاوه بر این، پیروی از مقررات و استانداردهای انطباق، ممکن است منابع معتنابهی نیاز داشته باشد. ارتقاء همکاری با نهادهای نظارتی و اتخاذ چارچوبهای انطباق چابک میتواند فرایندهای انطباق با قانون را تسهیل و بار کارهای اداری را کاهش دهد.

۷ . رشد غیرارگانیک و ساختاربندی

۱.۷. رشد در شرکتهای بیمه جدید در مقابل شرکتهای قدیمی

در حدود ۱۵ سال گذشته، بازار بیمه عمر و مستمری سالانه در آمریکا، شاهد دورهای مهم از رشد غیرارگانیک و ساختاربندی بوده است که عمدتاً توسط شرکتهای تازهوارد به صنعت، به ویژه ترکیبی از شرکتهای سرمایهگذاری خصوصی و مدیریت دارایی، هدایت شده است. بسیاری از رشدهای غیرارگانیکی که در ترازنامه برخی از شرکتهای بیمه مشاهده شده است، در واقع جابجایی داراییها و تعهدات از شرکتی به شرکت دیگر بوده است که تمایل داشته تا سرمایه آزاد بیشتری ایجاد نماید و یا ریسک خود را از یک نوع پروفایل ریسک خاص (مانند مستمری سالانه معوق با نرخ تضمین اعتبار بالا) کاهش دهد. بسیاری از ساختاربندیهای اخیر در حوزه بیمه اتکائی برونمرزی، (خارج از آمریکا) اتفاق افتاده است که معمولاً با استفاده از شرکتهای تابعه بیمهگر در مناطقی مانند برمودا انجام شده است.

با اطلاع از این روندها، پژوهشگران از شرکتهای بیمه درباره این موضوع پرسیدند و پاسخهای آنها، تفاوت فرهنگی روشنی بین آنچه «تازهواردها» و «نگهبانان قدیمی» مینامیم، نشان داد که عبارتند از:

· تازهواردها :شرکتهای بیمهای که توسط تازهواردها (مدیران دارایی، سرمایهگذاری خصوصی و غیره) حمایت میشوند و طی تقریباً ۱۵ سال گذشته وارد بازار بیمه عمر و مستمری سالانه آمریکا شدهاند.

· نگهبانان قدیمی : شرکتهای بیمه سهامی عام یا خصوصی از جمله شرکتهای متقابل که اخیراً سرمایهگذاری خارجی قابلتوجهی دریافت نکرده یا خریداری نشدهاند.

۷.۲ رشد غیرارگانیک در مقابل رشد ارگانیک

تازهواردها که اغلب با سرمایهای که از شرکت مادر خود دریافت میکنند، پشتیبانی میشوند، رشد غیرارگانیک را به عنوان رکن اصلی راهبرد استفاده از سرمایه آزاد یا دسترسی به سرمایه قابلتخصیص از منابع خارجی دنبال میکنند. این راهبرد بر اساس مزیت ارزیابی یا قیمتگذاری است که معمولاً ناشی از گزینههای ساختاری بیشتر و تخصص موجود در کارکنان، مانند بیمه اتکائی برونمرزی یا مدیریت دارایی تخصصی در وامدهی خصوصی است.

در مقابل، نگهبانان قدیمی تمایل کمتری به رشد غیرارگانیک داشتند، مگر اینکه فرصتهایی برای دسترسی به بنسازههای توزیع فراهم شود که رشد ارگانیک شرکت را تقویت نماید یا امکان ورود به بخش جدیدی از صنعت بیمه مانند فناوری بیمه را فراهم کند. قابل توجه است که تعداد فرصتهای فروش بنسازههای توزیع، بسیار کمتر از تعداد بلوکهای بسته شده در حال خروج (Runoff) بود که باعث رشد غیرارگانیک ترازنامه بسیاری از شرکتهای تازهوارد شده بود.

راهبرد رشد غیرارگانیک تازهواردها برای نگهبانان قدیمی ارزشمند بود، چرا که تازهواردها، دامنه بیمهگزاران سنتی بازار آمریکا را گستردهتر کردهاند و مهمتر از آن، دامنه تعهداتی که برای بیمه اتکائی در نظر گرفته میشوند (مانند بلوکهایی با شدت دارایی بالاتر مانند بیمه عمر جامع با تضمینهای ثانویه) که منبع فشار برای صنعت در دوره اخیر بودهاند، را افزایش دادهاند.

۷.۳ فعالیتهای داخلی و خارجی در آمریکا و بهرهوری سرمایه

تازهواردها در زمینه ساختاربندی قراردادهای پیچیده بیمه اتکائی، اغلب در حوزه برونمرزی و شرکتهای تابعه خود، فعالیت بیشتری داشتند. این قراردادها ممکن است مربوط به محصولاتی باشند که خود شرکت به صورت ارگانیک (طبیعی) در داخل کشور توسعه داده و فروخته است یا بلوکهایی که از سایر شرکتهای بیمه (عمدتاً نگهبانان قدیمی) بیمه اتکائی گرفته بودند. اما، هدف اصلی، تمایل به ساختاربندی بیمه اتکائی برونمرزی برای این تازهواردها، بهرهوری سرمایهای بود که از طریق چارچوب نظارتی متفاوت در مناطق برونمرزی ارائه میشد؛ جاییکه تفاوت در میزان سرمایه مورد نیاز برای ذخیرهسازی ویا سرمایهگذاری در داخل کشور و خارج از کشور، باعث شد این شرکتها، بیمه اتکائی برونمرزی را مدنظر قرار دهند. جستجوی بهرهوری سرمایه، به ویژه در سمت داراییها، اهمیت اساسی پیدا نمود، چرا که راهبرد دارایی تازهواردها به طور چشمگیری با راهبردهای دارایی نگهبانان قدیمی متفاوت بود.

یکی از محدودیتهای اصلی رفتن به حوزه برونمرزی، پذیرش چارچوبی جدید است که اغلب به طور چشمگیری با چارچوب کمیسیون ملی بیمه آمریکا (NAIC) برای ذخیره و سرمایهگذاری متفاوت است. این امر به معنای شروع مسیر جدیدی است که اغلب با مشاوران برای درک رژیم نظارتی و مزایای احتمالی، تأثیرات حسابداری و مالیاتی و غیره آغاز میشود. پس از پذیرش هزینههای مالی و زمانی این تحقیقات، در صورت تصمیم به ادامه، نیاز به «گروهی محلی» است. به عبارت دیگر، باید گروهی از افراد، استخدام و دفتر کاری فراهم شود تا متخصصان محلی بتوانند شرکت برونمرزی را اداره نمایند و نسبت به نهادهای نظارتی، پاسخگو باشند.

۸. ریسک و سرمایه

بحران مالی سال ۲۰۰۸، مدیریت ریسک را به کانون توجه کل صنعت خدمات مالی تبدیل کرد. پیش از آن، شرکتهای بیمه عمر آمریکا در حال تقویت عمده برنامههای مدیریت ریسک خود بودند، اما طی حدود ۱۵ سال گذشته، شاهد پیچیدگی بیشتر روشهای صنعت بودهایم و راهاندازی مدیریت ریسک سازمانی که به معنای رویکردی کاملاً جامع به مدیریت ریسک است، به عنوان یک رشته اصلی نمونه آن است.

بنابراین، در بررسی نحوه تکامل رویکرد جامع مدیریت ترازنامه، توجه دقیق به نقش مدیریت ریسک برای این پژوهش بنیادین بود. در مصاحبهها با شرکتها، موضوعات گوناگونی در زمینه مدیریت ریسک، بررسی شد که در این بخش به آنها پرداخته میشود:

· نحوه سازماندهی مدیریت ریسک سازمانی

· نقاط قوت و ضعف برنامهها از دیدگاه شرکتها

· ریسکهای نوظهور

· سرمایه اقتصادی که اغلب به عنوان کمّیسازی مدیریت ریسک سازمانی توصیف میشود

· تحلیلهای ریسک

۸.۱ سازماندهی عملکرد مدیریت ریسک و تأثیر آن بر تصمیمهای راهبردی

در این بخش بررسی میشود که چگونه عملکرد مدیریت ریسک سازمانی، در شرکتهای بیمه عمر آمریکا ساماندهی میشود و این عملکرد چه تأثیری بر تصمیمهای راهبردی دارد. فعالیتهای کلیدی واحدهای مدیریت ریسک سازمانی و جایگاه آنها در سازمان تشریح میشود.

امروزه، ساختارهای حاکمیتی ریسک و عملکرد مدیریت ریسک مرتبط در شرکتهای بیمه عمر آمریکا به طور کلی در شکلدهی فرهنگ مناسب ریسک و تحقق اهداف مدیریت ریسک، بسیار بالغ و مؤثر هستند. در راستای رویکرد جامع مدیریت ترازنامه، شرکتها (صرف نظر از ساختار سازمانی، پیچیدگی کسبوکار یا اندازه) همه از برنامه مدیریت ریسک سازمانی بهره میبرند.

افزایش تعهد به نظارت بر ریسک

با توجه به اهمیت فزایندهای که مدیریت ریسک سازمانی طی دهه گذشته برای شرکتهای بیمه عمر داشته است، اکثریت قریب به اتفاق شرکتهای متوسط و بزرگ بیمه عمر و مستمری امروزی دارای یک مدیر اجرایی سطح ارشد به نام مدیر ارشد ریسک (CRO) هستند که مسئول نهایی امور مدیریت ریسک سازمانی است. علاوه بر این، گاهی جایگاه مدیر ارشد ریسک، به سطح هیئت مدیره میرسد، به ویژه هنگامیکه شرکت چندرشتهای است و مدیر ارشد ریسک، نظارت ریسک چندین بخش تجاری گوناگون را بر عهده دارد.

کلیه شرکتهایی که با آنها مصاحبه شد، واحد ریسک اختصاصی داشتند که زیر نظر یک متخصص ارشد ریسک اداره میشد و اکثریت شرکتها کارمندی داشتند که تنها مسئولیت نقش مدیر ارشد ریسک را بر عهده داشت. در موارد معدودی، مدیر ارشد ریسک، چند مسئولیت همزمان داشت؛ به عنوان مثال مدیر ارشد ریسک و رئیس بیمسنجی یا مدیر ارشد ریسک و مدیرعامل شرکت تابعه خارجی.

تمامی شرکتها، بر اهمیت گسترده واحد مدیریت ریسک و جایگاه رو به رشد فرد مسئول این واحد، تأکید کردند. یک شرکت، مثال زد که چگونه مدیر ارشد ریسک با همکاری مدیر ارشد مالی، در بازبینی راهبردی تیم اجرایی مشارکت داشت که منجر به تصمیمهای گستردهای از جمله فروش برخی انواع بیمهنامهها شد. اینکه مدیر ارشد ریسک، محور نظارت بر چنین طرح مهمی بوده است و در نهایت نقش عمدهای در تصمیمها داشته است، حاکی از وزن بالای نقش مدیر ارشد ریسک در صنعت است.

اندازه واحدهای اختصاصی ریسک در شرکتها متفاوت بود و به مأموریت دقیق حوزه ریسک، اندازه شرکت و پیچیدگی کسبوکار بستگی داشت. یکی از شرکتها اشاره کرد که گروه اختصاصی ریسک این شرکت، در سالهای اخیر، رشد عمدهای داشته است، از ۱۴ نفر طی دو سال گذشته به ۲۶ نفر در زمان اجرای تحقیق حاضر رسید و انتظار میرود با بلوغ بیشتر مدیریت ریسک سازمانی، این رقم افزایش یابد. شرکت دیگری اظهار داشت، گروه ریسک آنها حدود ۵۰ نفر عضو دارد: ۷-۸ نفر در ریسک سرمایهگذاری، حدود ۲۰ نفر در ریسک بیمهای (که با بیمسنجی همکاری نزدیک دارند)، ۷-۸ نفر در ریسک عملیاتی، برخی در مدیریت دارایی و بدهی و برخی در مدیریت ریسک حوزههای خارجی.

یک شرکت توضیح داد که مدیر ارشد ریسک، بر گروههای جداگانه مدیریت ریسک مالی، عملیاتی و ریسک بیرونی، نظارت دارد. تیم مالی ۱۱ نفر است که مدیریت سرمایه قانونی ، سرمایه اقتصادی، ارزش اقتصادی، مدیریت ریسک سازمانی، نظارت بر تأمین مالی ریسک، ارزیابی ریسک و توانگری خود (ORSA) و گزارشدهی ریسک را انجام میدهند. گروه عملیاتی ریسک، ۴ نفر دارد و در حال توسعه است. گروه ریسک بیرونی، ۶ نفر دارد و روی بررسی دقت فروشندگان تمرکز دارد. همچنین، واحدهای خط دوم در حوزه انطباق با قانون، تقلب و امنیت سایبری وجود دارند که خارج از مأموریت مدیر ارشد ریسک هستند.

تمرکز بر واحد متمرکز ریسک، بازتابی از تغییر صنعت

نگاهی به کل صنعت و مطابق با بازخورد مصاحبهها، اکثریت قریب به اتفاق شرکتهای بیمه عمر در آمریکا، اکنون یک واحد متمرکز دارند که به مسائل ریسک در سطح کل سازمان یا شرکت میپردازند. این امر، یک تحول عمده در صنعت طی ۱۰ تا ۱۵ سال گذشته است.

در مواردی که شرکت، واحد مدیریت ارشد ریسک اختصاصی ندارد، فردی را معرفی میکند که مسئول اصلی نظارت بر مدیریت ریسک سازمانی باشد، حتی اگر عنوان رسمی در سطح مدیریت ارشد نداشته باشد، مانند معاون مدیر عامل در حوزه ریسک.

همچنین، مطابق با آنچه از مصاحبهها اتخاذ شد، اندازه واحد ریسک به طور عمدهای از شرکتی به شرکت دیگر متفاوت است و لزوماً با اندازه شرکت، تناسبی ندارد. برخی از بزرگترین شرکتهای بیمه عمر در آمریکا تنها چند نفر در واحد مدیریت ریسک سازمانی دارند (مثلاً ۵ یا ۶ نفر). شرکتهای کوچکتر ممکن است ۲۰ تا ۳۰ نفر داشته باشند. بدیهی است که ماموریت خاص واحد مدیریت ریسک سازمانی، تأثیر فراوانی بر اندازه آن دارد؛ برای نمونه، برخی واحدها، مسئولِ انجام مستقیم اعتبارسنجی مدلها هستند؛ این درحالیاستکه برخی تنها راهنماییها یا سیاستهای اعتبارسنجی را تعیین میکنند و خود اعتبارسنجی، انجام نمیدهند.

در خصوص ساختار گزارشدهی، بازخورد مصاحبهها با روند کلی صنعت تطابق دارد: در اکثر موارد، مدیران ارشد ریسک، مستقیماً به مدیرعامل گزارش میدهند. صرف نظر از اینکه مدیر ارشد ریسک، به چه کسی در نمودار سازمانی در سطح مدیریت ارشد، گزارش میدهد، معمولاً او خط مستقلی به هیئت مدیره دارد و مسائل ریسک را معمولاً از طریق کمیته ریسک اختصاصی به هیئت مدیره، گزارش میکند.

گاهی، بخشی از مأموریت مدیریت ریسک بر عهده مدیران بیمسنجی است و ممکن است دو نقش مدیریت بیمسنجی و مدیریت ارشد ریسک را همزمان داشته باشند، مانند یکی از شرکتهایی که با آنها مصاحبه شد. با این حال، اگرچه این موضوع چند سال پیش رایجتر بود، اکنون کمتر دیده میشود؛ احتمالاً به دلیل نگرانی درباره ابهام در نقشهای اول و دوم شغلی بوده است؛ موضوعی که یکی از مصاحبهشوندگان به آن اشاره کرد.

به آینده که نگاه کنیم، انتظار میرود روزبهروز بر اهمیت نقش مدیر ارشد ریسک و مدیر ریسک سازمان، افزوده شود. همانطورکه دنیای ما و مشخصات داراییها و بدهیهای بیمهگران عمر، پیچیدهتر میشود، ضروری است که مدیریت ریسک همچنان تکامل یابد و در اداره شرکتهای بیمه عمر نقشی مرکزی پیدا کند. علاوه بر این، در سطح جهانی، شاهد افزایش فشارهای نظارتی هستیم که بیمهگران را به تقویت فعالیتهای مدیریت ریسک وادار میسازد. مثالی از این امر، مشاورههای منتشره توسط سازمان پولی برمودا است که با پیشنهاد اصلاحاتی در چارچوب نظارتی برمودا همراه است و تأکید فراوانی بر مدیریت ریسک سازمانی دارد.

گسترش مدیریت ریسک سازمانی از مدل «دفاع» به بخشی از تصمیمگیری راهبردی

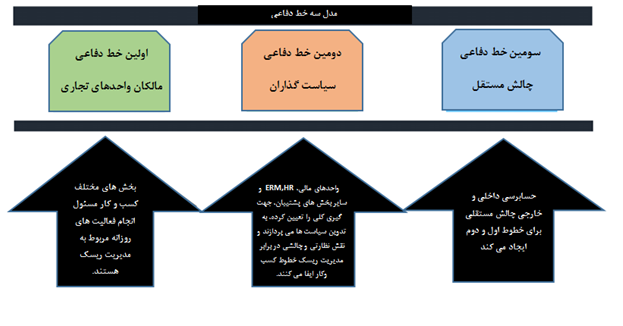

از زمان بحران مالی ۲۰۰۸ تاکنون، مدل سه خط دفاعی در مدیریت ریسک اهمیت فراوانی در صنعت خدمات مالی پیدا کرده است. خط اول شامل فعالیتهای مدیریت ریسک در سطح بخشهای کسبوکار است، خط دوم شامل فعالیتهای مدیریت ریسک سازمانی مانند تعیین سیاستها و چالش مستقل به خط اول و خط سوم، حسابرسی داخلی و خارجی است. این مدل به حفظ استقلال کمک میکند، زیرا هر خط، نقش خاصی در شناسایی و کاهش ریسک دارد، احتمال تضاد منافع را کاهش میدهد و رویکردی جامع و عینی به مدیریت ریسک در سازمان دارد.

تقریباً، کلیه شرکتهایی که با آنها مصاحبه شد، فعالیتهای مدیریت ریسک خود را در چارچوب مدل سه خط دفاعی شرح دادند، همانطور که در نمودار ۸.۱ نشان داده شده است.

نمودار ۸.۱:مدل سه خط دفاعی

یکی از شرکتکنندگان در نظرسنجی توضیح داد که نقش مدیر ارشد ریسک به عنوان خط دوم دفاعی است و شامل به چالش کشیدن مالکین کسبوکار، بررسی خطرات و فرصتها و کاوش درباره اینکه چه مواردی آنها را مجبور به بررسی بیشتر میکند.

همچنین، شرکتهای مصاحبهشده که درباره این مدل صحبت کردند، تأکید داشتند که مدیریت ریسک سازمانی، صرفاً بخشی از سازوکار دفاعی شرکت نیست، بلکه نقش مهمی در پیشبرد شرکت و کمک به تحقق تمامی اهداف سازمان دارد. یکی از شرکتها، این الگوی سه خط دفاع را به عنوان یک الگوی راهبردی و نه تنها حاکمیتی، بلکه به منظور تصمیمگیری اتخاد نمود. همان شرکت تشریح میکند، هنگام تصمیمگیری درباره هر معامله بلوکی، مدیریت ریسک سازمانی، به صورت بالقوهای حضوری پررنگ دارد و طیف کاملی از تحلیل ریسک تهیه میکند تا مدیریت ارشد را درباره تصمیمگیری برای خرید یا فروش احتمالی، حمایت نماید.

همهگیری مدل سه خط و مسأله تضاد منافع احتمالی

بازخورد مصاحبهها، کاملاً با آنچه در کل صنعت در خصوص کاربرد مدل سه خط دفاع، دیده میشود، مطابقت دارد. در واقع، با تأکید بیشتر بر جنبههای راهبردی مدیریت ریسک سازمانی، در بیشتر موارد، به مدل «سه خط» اشاره میشود تا «سه خط دفاع».

اگرچه مفهوم مدل سه خط دفاع، از نظر مفهومی درست است، اما برخی شرکتها به مشکلات عملی اجرای آن اشاره دارند؛ بهویژه اینکه تضمین استقلال واقعی، میان هر سه خط دشوار است. این موضوع زمانی مهمتر میشود که مدیر ارشد ریسک که اصولاً در خط دوم قرار دارد، بیشتر در تصمیمگیریهای راهبردی دخیل میشود و ممکن است برای کمک به تصمیمات خط اول، گسیل شده باشد، که این موضوع میتواند به تضعیف چالشهای خط دوم نسبت به مدیریت ریسک خط اول، منجر شود. مدل سه خط دفاع در صنعت بیمه عمر آمریکا، پایدار خواهد بود و انتظار میرود در سالهای آتی نیز توجه بیشتری به رفع مشکلات اجرایی آن مبذول شود.

تسهیل ارتباط و تصمیمگیری در حوزه ریسک توسط ساختارهای سازمانی

داشتن فرآیندها و ساختارهایی اثربخش به منظور تضمین ارتباط مطلوب درباره مسائل ریسک و تصمیمگیری موثر در مدیریت ریسک، حیاتی است. این امر، شامل تعیین مسئولیتهای هر بخش میشود. چنین ساختارهایی باید متناسب با مشخصات کسبوکار، از جمله اندازه و پیچیدگی سازمان، «به طور مطلوبی اندازهگیری» شوند.

تمامی شرکتهای مصاحبهشده، فرآیندها و ساختارهایی برای مدیریت ریسک دارند که آنها را متناسب و مؤثر برای کسبوکار خود میدانند. بازخوردها در مورد اینکه چه ساختاری مؤثر است، متنوع بود؛ برای مثال، شرکتهای بزرگتر به ساختارهای رسمیتر و پیچیدهتری مانند سلسلهمراتب کمیتهها نیاز دارند، در حالی که شرکتهای کوچکتر بیشتر از نشستهای غیررسمی بهره میبرند. یک شرکت متوسط که با آن مصاحبه شد، ساختار رسمی مدیریت ریسک سازمانی خود را شرح داد که در رأس آن «شورای ریسک» قرار دارد. این شورا، متشکل از مدیرعامل و معاونان ارشد میشود که هر ماه به مدت دو ساعت، تشکیل جلسه میدهند. زیرمجموعه شورای ریسک، گروه نظارت بر مرگومیر و گروه نظارت بر مدیریت دارایی و بدهی هستند که هر دو میتوانند موضوعات را به شورای ریسک یا مدیر ارشد ریسک ارجاع دهند.

نتایج مصاحبه با یک سازمان پیچیده (چندخطی) نشان داد، چگونه سازمان مزبور در تلاش است تا تصمیمگیریهای مدیریت ریسک را سادهتر سازد، زیرا ساختار سازمانی آنها پیشتر به صورت جزیرهای و تفکیکشده بوده است. فعالیتهای ریسک همیشه در واحد بیمسنجی انجام میشد، به ویژه در حوزه بیمه. سپس فعالیتهای جداگانهای برای ریسک عملیاتی و مدیریت ریسک در هر رشته کسبوکار وجود داشت. علاوه بر این، برای برخی حوزههای قضایی، الزامات قانونی خاصی به صورت جداگانه مدیریت میشد. تجمیع کلیه این فعالیتها یا حرکت به سمت رویکرد یکپارچهتر، کار بزرگی بوده است. یکی از دلایل اصلی این حرکت، همهگیری کوید-۱۹ و تهاجم روسیه به اوکراین بود که مدیریت را واداشت اثرات آنها را بر کل شرکت، بهتر درک نماید. رویکرد آنها مدیریت از پایین به بالا را حفظ نمود، اما بیشتر به سمت مدل یکپارچه به جای فدرال حرکت کردند تا بهترین استفاده از منابع محدود داشته باشند و هماهنگی در سازمان حفظ شود. البته، اصل مسئولیت خط اول همچنان برای رشتههای کسبوکار حفظ خواهد شد.

پیشرفت صنعت بیمه عمر آمریکا در مدیریت ریسک

در سالهای اخیر، صنعت بیمه عمر آمریکا، گامهای مهمی در تقویت مدیریت ریسک برداشته است. این پیشرفتها ناشی از ایجاد ساختارهای رسمی کمیتههای ریسک (در برخی موارد، کمیتههایی برای نظارت بر انطباق و کنترلهای داخلی) و پذیرش مدل سه خط دفاع است. همچنین، تعیین مسئولیتهای روشن در فرآیند تصمیمگیری مدیریت ریسک باعث شده است، ارتباط و تصمیمگیریهای مؤثر در کل سازمان بهوجود آید و رویکردی جامع به مدیریت ریسک سازمانی، شکل بگیرد.

۸.۲: نقاط قوت و ضعف عملکرد در مدیریت ریسک

در این بخش، به بررسی نقاط قوت و ضعف عملکرد مدیریت ریسک در شرکتهای بیمه عمر آمریکا میپردازیم. از زمان بحران مالی ۲۰۰۸ تاکنون، پیشرفتهای عمدهای در مدیریت ریسک در کل صنعت خدمات مالی حاصل شده است، اما این یک فرآیند بهبود مستمر است. پرسش این است که صنعت بیمه عمر نسبت به سایر فعالان مالی در چه جایگاهی است و چه زمینههایی برای بهبود در آینده وجود دارد؟

فرهنگ ریسک؛ کلید موفقیت طرحهای مدیریت ریسک سازمانی

هر سازمان، بازتابی از فرهنگ خود است، حال، فرهنگ اخلاقی، نوآوری، باشد یا فرهنگ ترویج تنوع، برابری و مشارکت. «فرهنگ ریسک» یکی از اجزای مهم فرهنگ سازمانی محسوب میشود، خصوصاً در صنعت بیمه عمر که عدمتوجه به مدیریت ریسک در سراسر شرکت میتواند پیامدهای فاجعهباری به همراه داشته باشد.

یک برنامه موفق مدیریت ریسک سازمانی، بر پایه فرهنگی است که از «پذیرش هیئت مدیره» آغاز میشود؛ به عبارتی، «تُن صدای ریسک» از بالا به پایین در کل سازمان منتقل میشود. یکی از شرکتها به طعنه گفت: «اولین مدیر ارشد ریسک ما، مدیرعامل است».

یک شرکت دیگر، شفافیت و باز بودن را کلید فرهنگ ریسک خود دانست و به این موضوع افتخار میکند که در هر تصمیم مهم، مدیریت ریسک، نظرش را بیان میکند؛ بنابراین، مدیریت ریسک در کل سازمان، جاری است و فرهنگ «بدون تعجب» برقرار است؛ یعنی «پیامرسان را سرزنش نکنید و دادههای نوظهور را پنهان نکنید».

مقایسه با سایر شرکتها و صنایع مالی

در زمینه مقایسه با شرکتهای همتای خود، یکی از شرکتها اظهار داشت، تمامی شرکتها دائماً در حال ارتقاء سطح خود هستند. در بازار، تنوع بالایی از نظر واحدهای کسبوکار و اندازه شرکتها وجود دارد؛ به عنوان نمونه بیمهگران، ریسکهای بلندمدت را با دقت تمام مدیریت میکنند. اما، در صنعت بانکداری، سرمایهگذاریهای بسیار بیشتری در مدیریت ریسک انجام شده است، به ویژه از منظر تنظیمگری و مدیریت ریسک مدلها، جایی که بانکها نسبت به بیمهگران موفقیتتر عمل کردهاند.

گسترش فرهنگ ریسک در صنعت

بازخوردهای مصاحبهها کاملاً با مشاهدات کلی صنعت همخوانی دارد. بسیاری از شرکتها، فرهنگ ریسک بسیار مطلوب را یکی از بزرگترین نقاط قوت طرح مدیریت ریسک سازمانی خود میدانند، هرچند این تعریف برای هر شرکت متفاوت و مبتنی بر برداشتهای ذهنی به جای ارزیابی دقیق یا شاخصهای معیار است. داشتن فرهنگ قوی ریسک، اساس مدیریت موفق ریسک است و به طور کلی صنعت بیمه عمر آمریکا به دستاوردهای خود در این حوزه افتخار میکند. شرکتهای پیشرو، فرهنگی دارند که از ردههای بالای مدیریتی تا کارکنان، اهمیت مدیریت ریسک را نهادینه کردهاند و نقش هر فرد را در این زمینه مشخص نمودهاند.

درک «دامنه» ریسک، پایه طرحهای مدیریت ریسک جامع

در مرکز طرحهای مدیریت ریسک سازمانی، فهم ریسکهایی قرار دارد که سازمان در شرایط رویدادهای شدید و استثنایی با آنها مواجه است — به عبارت دیگر، مواجهههایی که در «دامنه» توزیع ریسکها قرار دارند، یعنی خارج از دامنه ریسکهای نرمال. داشتن چنین درکی باعث میشود تصمیمگیریهای آگاهانهای صورت گیرد که نه تنها سلامت مالی و توان پرداخت سازمان را حفظ میکند، بلکه در تصمیمگیریهای راهبردی مانند ورود به بازارهای جدید نیز کمک میکند.

بسیاری از مصاحبهشوندگان این پژوهش، طرحهای مدیریت ریسک سازمانی خود را در مواردی که به درک و مدیریت ریسکهای دامنه، ختم میشود، بیشترین ارزش افزوده را در آنها میبینند. آزمونهای فشار پیشرفته یکی از عمدهترین عوامل این تلاشهاست.

یک شرکت به این نکته اشاره کرد که برنامه مدیریت ریسک آنها، برای درک دامنه، طراحی شده است. این شرکت، به صورت روزانه، تحلیل سناریوهای دامنه را برای هر یک از بینشهای کلیدی مالی و کسبوکار خود انجام میدهد. این اطلاعات بسیار ارزشمند است و تصمیمگیریهای مربوط به طراحی محصول، سرمایهگذاریها، خریدها و سایر موارد را پشتیبانی میکند. این شرکت از آن به عنوان «تفکر یکپارچه» یاد میکند؛ یعنی تیم داراییها، تعهدات را درک میکنند و بالعکس. علاوه بر این، آنها موضوعات را از دو دیدگاه واقعی و بیطرفانه ریسک، بررسی میکنند که هر کدام بینش خاصی به کسبوکار میدهد.

همانطورکه بازخورد مصاحبهها نشان میدهد، صنعت در درک بهتر «دامنه»، پیشرفتهای چشمگیری داشته است، بهطوریکه قلب اصلی مفهوم مدیریت ریسک سازمانی محسوب میشود. تهیه و اجرای آزمونهای فشار پیشرفته، بخش عمده این پیشرفتها بوده است. نوع آزمونهای فشار در حال اجرا توسط صنعت، در بخش ۸.۵ بررسی خواهد شد.

۸.۳ ریسکهای نوظهور

ریسکهای نوظهور، یکی دیگر از حوزههایی هستند که نیاز به بهبود دارند. با توجه به تجربیات چند ساله اخیر از جمله همهگیری جهانی، جنگ در اوکراین، پیشرفتهای مستمر فناوری و ریسکهای مرتبط با تغییرات اقلیمی، این نوع ریسکها در جلسات هیئتمدیره شرکتهای بیمه عمر، به موضوعی بسیار مهم تبدیل شدهاند. در واقع، مدیران ارشد ریسک، این نوع ریسکها را در دستهای جداگانه، شناسایی، پایش و تحلیل میکنند.

ریسکهای ناشی از تغییرات اقلیمی

ریسک اقلیمی، به بحثبرانگیزترین ریسکهای نوظهور تبدیل شده است؛ اما شرکتهای بیمه همچنان، درک دقیقی از مفهوم و پیامدهای آن ندارند. این ریسکها، تهدیدی واقعی برای شرکتهای بیمه عمر محسوب میشوند و در عین حال سرمایهگذاران، بیمهگزاران و سیاستگذاران از شرکتها انتظار دارند که به شکل فعال به این موضوعات بپردازند.

در گذشته، بیمهگران عمر، ریسکهای اقلیمی را بیشتر مرتبط با حوزه بیمههای اموال و خسارت میدانستند و آن را تهدیدی مستقیم برای بازار بیمه عمر، تلقی نمیکردند، به عبارت دیگر، تمرکز اصلی بر ریسکهای فیزیکی بود. اما با توجه به تغییرات سریع اقلیمی و نیز تحولات نگرشی نسبت به حفاظت از محیطزیست، اکنون این موضوع به اولویت ذهنی بیمهگران عمر تبدیل شده است؛ بهویژه در رابطه با ریسکهایی که به گذار به اقتصاد کمکربن مربوط میشوند.

با توجه به اینکه در سیاستگذاری، خلأهایی وجود دارد، اکنون نهادهای ناظر بهطور جدی وارد میدان شدهاند تا بحث پیرامون ریسکهای اقلیمی را ترویج کنند — چراکه این موضوع برای ارزیابی و مدیریت بهینه ریسک، بسیار ضروری تلقی میشود. سازمان پولی برمودا (BMA) دستورالعملی منتشر کرده است که بیمهگران را ملزم میسازد تا یک ارزیابی کلی از وضعیت ریسک اقلیمی ارائه دهند و چارچوب مدیریت ریسک اقلیمی خود را تدوین نمایند. این چارچوب باید تا پایان سال ۲۰۲۵، اجرایی شود. همچنین، این سند راهنما به شکل روشنی نشان میدهد که چگونه ریسکهای اقلیمی میتوانند در یک شرکت بیمه عمر بروز کنند؛ از جمله تأثیرات احتمالی بر مرگومیر و بیماری و نیز تأثیرات عملیاتی نظیر تعطیلی ساختمانها.

با این حال، بهنظر میرسد، بیمهگران عمر در ایالات متحده و برمودا بیشتر بر تأثیر تغییرات اقلیمی بر داراییها تمرکز دارند. آیا برخی طبقات دارایی مانند سهام شرکتهای نفتی در آینده به دلیل تغییرات اقلیمی به داراییهای مسئلهدار تبدیل خواهند شد؟ موضع شرکت، در برابر سرمایهگذاریهای مرتبط با محیطزیست، اجتماعی و حاکمیتی(ESG) چه باید باشد؟ آیا این نوع اقدامات شرکت، در راستای منافع بیمهگزاران، سهامداران و سایر ذینفعان است؟ اینها مسائل بسیار بحثبرانگیز و حساسی هستند که تا سطح هیئتمدیره توجه بسیاری به آنها شده است، بهویژه ازآنجاکه بسیاری از شرکتهای بزرگ بیمه، متعهد به اهداف کربن خالص صفر شدهاند و راهبردهای پایداری برای تحقق این تعهدات، تدوین کردهاند.

امنیت سایبری و ریسک شهرت

شرکتهای بیمه عمر پیشرو، دائماً در حال تطبیق با جدیدترین فناوریها هستند، چه برای افزایش کارایی در مدیریت بیمهنامهها، تسهیل فروشهای جدید، یا انجام تحلیلهای پیشرفتهتر جهت پشتیبانی از تصمیمگیریها. با این حال، تغییرات فناوری، بهویژه زمانی که به سرعت رخ میدهند، چالشهای منحصربهفردی را در حوزه مدیریت ریسک، بههمراه دارند. برای سالها، ریسک سایبری، یکی از دغدغههای اصلی شرکتهای بیمه عمر ایالات متحده بوده است و منابع معتنابهی، برای مدیریت این نوع ریسک صرف شده است. با این حال، این ریسک همچنان بهعنوان یک ریسک «درحالظهور» شناخته میشود، زیرا پویا بوده و دائماً در حال تغییر، تحول و ظاهر شدن در اشکال جدید است.

یکی از شرکتهایی که با آن مصاحبه شد، از پیشرفت قابلتوجه در آزمونهای تلهگذاری مبتنی بر کارمند و مقابله موفق با حملات سایبری، خوشنود بود. با این حال، این شرکت انتظار حملات بیشتری را دارد، بنابراین، دائماً در حالت آمادهباش به سر میبرد و اقدامات حفاظتی مناسبی را به منظور مدیریت قوی ریسکهای سایبری در نظر گرفته است. شرکت مذکور معتقد است که تاکنون عملکرد مطلوبی در این زمینه داشته است و تیم توانمندی برای مدیریت این ریسک دارد.

تغییرات فناوری، همچنان فرصتهای بزرگی را بهوجود میآورد، اما در کنار آن، پیچیدگی تهدیدات سایبری نیز افزایش مییابد و خطراتی برای دادههای حساس در زیرساخت دیجیتال شرکتهای بیمه به همراه دارد. با ادامه پیشرفت فناوری، صنعت بیمه باید انتظار نیاز فزاینده نسبت به اقدامات امنیت سایبری قدرتمند همراه با چارچوبهای نظارتی درحالتکامل، به منظور پاسخگویی به چالشهای خاص ناشی از ریسکهای سایبری را داشته باشد (برای بحث درباره ریسکهای مرتبط با هوش مصنوعی به بخش ۹ این گزارش مراجعه کنید).

ریسکهای سرمایهگذاری ناشی از تخصیص داراییهای جدید (جایگزین)

برخی از شرکتهای بیمه عمر، بهطور غیرمنتظرهای از افزایش نرخ بهره که پس از پایان دوران کرونا آغاز شد، غافلگیر شدند. این شرکتها بهسرعت مجبور شدند ریسکهای مرتبط با افزایش احتمالی لغو بیمهنامهها توسط بیمهگزاران و نیز نیاز به فروش داراییها به منظور تأمین نقدینگی در شرایطی که قیمت داراییها نسبتاً پایین بود را ارزیابی کنند.

علاوه بر این، افزایش سرمایهگذاری شرکتهای بیمه در داراییهای خصوصی در سالهای اخیر نگرانیهایی را درباره قرار گرفتن صنعت در معرض ریسکهای سرمایهگذاری بهوجود آورده است که پیشتر در محدوده سنتی فعالیت آنها نبود. برخی از شرکتها نگرانیهایی در مورد ریسکهای ناشی از سرمایهگذاری در املاک و مستغلات، بهویژه املاک تجاری و دفاتر کاری مطرح کردند. یکی از شرکتها بر اهمیت داشتن تخصص مناسب برای مدیریت این نوع سرمایهگذاریها تأکید کرد تا اطمینان حاصل شود که میزان مواجهه با ریسک در سطح مناسب است و بهدرستی مدیریت میشود.

ریسکهای نظارتی درحالظهور

یکی دیگر از ریسکهای درحالظهور که بهطور خاص درباره آن پرسش شد، ریسک نظارتی بود. این موضوع بهویژه، با عنایت به تغییرات برنامهریزیشده و اجراشده در این رژیم نظارتی برای شرکتهایی که در حوزه قضایی برمودا مستقر هستند، اهمیت بیشتری پیدا کرده است. یکی از شرکتها اعلام کرد، علاوه بر تغییرات حوزههای قضایی در زمینه مقررات، کد مالیاتی (مالیات بر بازنشستگی و ...) نیز یکی از حوزههای تمرکز عمده آنها بوده است. شرکت مذکور، تیمی قوی در بخش روابط دولتی دارد که به مدیریت این ریسک کمک میکند و این تیم، در شورای شرکتهای بیمه عمر آمریکا (ACLI) نقش فعالی ایفا مینماید.

سایر ریسکهای درحالظهور

یکی از شرکتها تبین کرد که کلیه ریسکهای درحالظهور، الزاماً ریسکهای جدیدی نیستند، به عنوان نمونه، همهگیریها و تورم را میتوان در این دسته قرار داد، اما اینها پدیدههایی هستند که پیشتر هم تجربه شدهاند. این شرکت برای هر ریسک درحالظهور، یک مسئول خاص تعیین کرده است. این شرکت، علاوه بر ریسک سایبری و نگرانی درباره پیشرفت پیچیده هوش مصنوعی، ریسکهای منابع انسانی مانند توانایی جذب و حفظ استعدادها را بهعنوان یک ریسک نوظهور شناسایی نمود. همچنین، تلاش کرد تا در صورت امکان، برای هر ریسک نوظهور، ارزشی دلاری برای میزان تأثیر آن تعیین نماید.

چگونه بیمهگران با ریسکهای نوظهور مدیریت میکنند

بازخوردهای بهدستآمده از مصاحبههای پژوهش حاضر، بازتابی از آنچه به طور کلی در صنعت تاکنون مشاهده شده است، را نشان میدهد. همانطورکه در آخرین نسخه نظرسنجی ریسکهای نوظهور صنعت بیمه ایالات متحده منتشره توسط انجمن بیمسنجی حوادث و انجمن بیمسنجها آمده است، تغییرات اقلیمی در سالهای اخیر به طور مداوم به عنوان رتبه اول ریسک نوظهور شناخته میشود و ریسک سایبری نیز معمولاً در رتبه دوم یا سوم قرار دارد. ریسک سایبری تنها در سال گذشته به واسطه وجود جنگ، از رتبه دوم نزول کرد، که در نمودار ۸.۱ خلاصه شده است.

جدول ۸.۱: خلاصه پنج ریسک نوظهور برتر صنعت بیمه ایالات متحده در بازه زمانی ۲۰۱۹ تا ۲۰۲۲ بر اساس شانزدهمین نظرسنجی ریسکهای نوظهور انجمن بیمسنجی بیمههای حوادث و انجمن بیمسنجها

|

2022

|

2021

|

2020

|

2019

|

1

|

تغییرات اقلیمی

|

تغییرات اقلیمی

|

تغییرات اقلیمی

|

تغییرات اقلیمی

|

2

|

جنگ ها ( شامل جنگ های داخلی )

|

سایبری / شبکه

|

سایبری / شبکه

|

سایبری / شبکه

|

3

|

سایبری / شبکه

|

بیماری های واگیردار/همه گیری ها

|

بیماری های واگیردار/همه گیری ها

|

فناوری مخرب

|

4

|

نوسانات مالی

|

فناوری مخرب

|

فناوری مخرب

|

تغییرات جمعیتی

|

5

|

تغییرات جمعیتی

|

نوسانات مالی

|

نوسانات مالی

|

نوسانات مالی

|

منبع: انجمن بیمسنجها

ریسک نوظهور گاهی به عنوان یک دستهبندی جداگانه در ثبت ریسکهای یک شرکت تعریف میشود، که گروهی مسئولیت نظارت و گزارشدهی درباره این ریسکها را بر عهده دارند و در برخی موارد، یک کمیته ریسک نوظهور وجود دارد که بهطور مرتب تشکیل جلسه میدهد. هدف از این کار ایجاد یک کلاس ریسک جداگانه است تا به طور خاص رصد و پایش شود.

انتظار میرود، صنعت بیمه زندگی به بهبود تلاشهای خود به منظور مقابله با ریسکهای نوظهور مرتبط با تغییرات اقلیمی و پیشرفتهای مستمر فناوری، ادامه دهد. همچنین، ازآنجاکه ریسکهای نوظهور آینده، «ناشناختههای نشناخته» هستند، بیمهگران احتمالاً توجه بیشتری به شناسایی و واکنش به این ریسکها خواهند داشت. علاوه بر این، با نیاز مداوم به کمّیسازی تأثیر این ریسکها، میتوان انتظار داشت، استفاده گستردهتری از تکنیکهای مدلسازی بیزی و رفتاری شاهد باشیم، که در کمّیسازی ریسکهایی که سوابق دادهای بسیار محدود یا حتی هیچ دادهای ندارند، بسیار ارزشمند هستند.

۸.۴ سرمایه اقتصادی

در دو دهه گذشته، شرکتهای بیمه زندگی آمریکا، سرمایهگذاری قابلتوجهی در توسعه و اجرای بینشهای داخلی نسبت به سرمایه مورد نیاز، که عموماً به آن «سرمایه اقتصادی» گفته میشود، انجام دادهاند. گرچه به طور نظری، داشتن دیدگاه داخلی نسبت به ریسکهایی که شرکت در معرض آنهاست و منابع لازم برای پوشش تعهدات بلندمدت مفید است، اما تجربه صنعت در استفاده از سرمایه اقتصادی، مختلط بوده است. به عنوان مثال، محاسبه سرمایه اقتصادی میتواند هزینهبر باشد و مشکلاتی در زمانبندی تهیه این ارقام وجود داشته باشد. یکی از سؤالات متداول این است: اگر شرکت مجبور است به هر ترتیبی سرمایه قانونی (STAT) نگه دارد، چرا باید محاسبه سرمایه اقتصادی انجام دهد؟ آیا هماکنون، شرکتهای بیمه عمر آمریکا، برنامههای سرمایه اقتصادی موفقی دارند و اگر دارند، چگونه موفق شدهاند رضایت و کاربرد گسترده آن را به دست آورند؟

۸.۵ تحلیل ریسک

در گذشته ممکن بود در صنعت بیمه عمر، تمایل به ارائه حجم فراوان اطلاعات و دادههای عددی به مدیران ارشد و هیئت مدیره وجود داشته باشد، به گونهای که «جنگل را به واسطه درختان نمیدیدند». اما هماکنون، شیوههای برتر گزارشدهی بر اهمیت جلب توجه مدیران ارشد به مسائل حیاتی و ارائه اطلاعات به صورت مختصر، قابلفهم و قابلاقدام، با استفاده از داشبوردها، تأکید دارد. از مصاحبههای این پژوهش، مشخص بود که صنعت عموماً معتقد است مدیران ارشد و هیئت مدیره، اطلاعات لازم برای درک میزان ریسکهای سازمان را بهموقع دریافت میکنند و این اطلاعات برای حمایت از تصمیمهای راهبردی کافی است.

۸.۶ نتیجهگیری

حتی برای شرکتهای بیمه کوچک، داشتن یک واحد یا فرد متمرکز و اختصاصی برای مدیریت ریسک که نظارت کلان و جامع بر مدیریت ریسک کل سازمان داشته باشد، باید به عنوان برترین شیوه تلقی شود.

در برخی حوزههای قضایی مانند برمودا، انتظار میرود که بدون توجه به اندازه شرکت یا پیچیدگی کسبوکار، یک مدیر ریسک اختصاصی، مسئول مدیریت ریسک نهاد محلی باشد.

داشتن چنین واحد ریسکی باعث تقویت فرهنگ ریسک در سازمان میشود که یکی دیگر از اصول کلیدی مدیریت ریسک سازمانی است.

آگاهی از ریسک در سطح سازمانی، در اکثر شرکتهایی که از آنها مصاحبه شد، وجود دارد و در شرکتهای پیشرو، زیربنای تصمیمگیریها در تمامی سطوح است.

به طور کلی، شرکتهای بیمه زندگی آمریکا، فرهنگ ریسک را یکی از نقاط قوت اصلی برنامههای مدیریت ریسک خود میدانند.

مطالعه حاضر، نشان داد، در ارزیابی ریسکهای سمت دارایی، برخی پیشرفتها مشاهده شد، اما درک کمتری از ریسکهای جمعیتی و عملیاتی وجود دارد.

علاوه بر این، حتی برای شرکتهایی که معتقدند ترکیب دارایی- بدهی آنها به طور مستقیم در معرض تغییرات اقلیمی نیست، ابهاماتی درباره اقدامات احتمالی دولت یا مقررات مرتبط وجود دارد.

شرکتهای پیشرو در مدیریت ریسک، بهویژه در زمینههای زیر بسیار موثر عمل میکنند:

· استفاده گسترده از داشبوردهای ریسک به عنوان ابزاری برای ارتباط در کل سازمان؛

· اجرای برنامهای منسجم آزمون فشار و آزمون سناریو که با مشارکت هیئت مدیره و مدیران ارشد انجام میشود؛

· درصورتیکه سرمایه اقتصادی محاسبه شود، وجود درکی روشن در کل ارکان شرکت درباره اهمیت آن و چگونگی استفاده از آن برای تولید ارزش (براساس شاخصهایی که برای شرکت مهمتر هستند)، ضروری است.

مقاله کامل این پژوهش در شمارگان آتی مجله «گزارش موردی» پژوهشکده بیمه منتشر خواهد شد.

منبع خبر

منبع: شرکت میلیمن، تاریخ استخراج:مرداد 1404 (آگوست ۲۰۲۵)