نگارندگان: J Aarti Ramachandran، Juliette Vartikar، Muideen Abubakar، Rodrigo Dupleich، Diandra Soobiah، Katharina Lindmeier، Christophe Christiaen

چکیده مدیریتی

تغییرات اقلیمی، دیگر تهدیدی دوردست و فرضی نیست. امروزه، تأثیرات آن با پیامدهای اجتماعی و مالی شدیدی احساس میشود. رویدادهای آب و هوایی حدی مرتبط با تغییرات اقلیمی، مانند موج گرمای بیسابقه، آتشسوزیهای جنگلی، سیل و خشکسالی، منجر به خسارات جانی گسترده و میلیاردها دلار خسارت اقتصادی در سطح جهان شده است که اغلب بدون پوشش بیمهای کافی بودهاند.

نمونههای قابلذکر عبارتند از تیفونِ هاگیبیس در ژاپن (2019) که حدود 100 کشته و 10 میلیارد دلار خسارت به بار آورد که طبق یک برآورد، 67 درصد احتمال آن به دلیل تغییرات اقلیم بوده است. سیلهای سال 2021 در اروپای غربی که به دلیل تغییرات اقلیم تشدید شد، منجر به کشته شدن بیش از 220 نفر و میلیاردها دلار خسارت به زیرساختها شد. آتشسوزیهای جنگلی سال 2023 در کانادا که بیش از 13 میلیون هکتار را سوزاند، با تغییرات اقلیمی، وخیمتر شد و خسارات اقتصادی گستردهای را به دنبال داشت. در سال 2024، بیش از هزار نفر در اثر بارانهای بیسابقه و جاری شدن سیل در اسپانیا و آفریقای غربی و مرکزی، کشته و میلیونها نفر آواره شدند.

محققان کالج امپریال دریافتند که تغییرات اقلیمی، باعث افزایش سرعت باد در هنگام زمینشارِ توفندهای هلن و میلتون در ایالات متحده شد. همان پژوهشگران تخمین زدند که این رویداد، به طور بالقوه به 45 درصد از خسارت ناشی از هر دو توفند کمک کرده است. اخیراً، هزینه آتشسوزی لسآنجلس، 250 میلیارد دلار برآورد شده است که آن را به یکی از پرهزینهترین بلایای طبیعی در تاریخ ایالات متحده تبدیل کرده است.

علیرغم تلاشها برای معکوس کردن آنها، انتشار کربن از سوختهای فسیلی و تغییر کاربری زمین، همچنان در حال افزایش است و در سال 2024 به بالاترین سطح خود رسیده است. دانشمندان تخمین میزنند که با روند کنونی، 50 درصد احتمال دارد که گرمایش زمین در عرض هفت سال، بیش از 1.5 درجه سانتیگراد و از سطح پیشصنعتی، فراتر رود. در واقع، آخرین دادهها نشان میدهد که دمای زمین در سال 2024 برای اولین بار از این سطح فراتر رفت. هر افزایش اضافی در میزان گرمایش زمین، شدت و فراوانی رویدادهای آب و هوایی حدی، از جمله موج گرما، بارش شدید و خشکسالی را افزایش میدهد.

در دهه گذشته، افشای مالی مرتبط با تغییرات اقلیمی، به ویژه در مورد ریسکهای انتقالی بهبود یافته است؛ با این حال، علیرغم تهدید فزاینده، گزارشدهی شرکتها در مورد ریسکهای فیزیکی، چه حاد یا مزمن، همچنان محدود، ناقص و ناکافی است. تحلیل افشای اطلاعات شرکتها نشاندهندهی تفاوتهای قابل توجه و نبود استانداردسازی در گزارشدهی دربارهی تاثیرات و میزان آمادگی برای مواجه با رویدادهای ناشی از ریسکهای فیزیکی است.

تحلیلهای ارائه شده [مؤسسات] ثالث میتوانند این شکاف را با بهرهگیری از مدلهای ریسک اقلیمی برای ارائه ارزیابیهای آیندهنگرانهی از ریسکها تحت سناریوهای مختلف اقلیمی، پوشش دهند. این دادهها میتوانند بینشهایی در مورد تأثیرات مالی ریسکهای فیزیکی حاد و مزمن بر داراییها ارائه دهند و به سرمایهگذاران در ارزیابی و شناسایی وجود ریسک فیزیکی در سبدهای سرمایه گذاری و اطلاع رسانی در فرایند تصمیم گیری کمک کنند. با این حال، همانطور که در این مقاله بررسی میشود، مدلهای اقلیمی کنونی و تحلیلهای مرتبط با آن با محدودیتهایی مواجه هستند؛ از جمله درک محدود نسبت به تاثیرات محلی، شفافیت ناکافی در مورد فرضیات مدلها، اتکای زیاد متغیرهای جانشین و براوردهای آنها و عدم قطعیت بالا در تصمیمگیریهای شرکتی و مالی.

مؤسسات نست، یو.بی.اس و گروه مالی پایدار آکسفورد، این مقاله را با هدف حمایت از افزایش افشای ریسک فیزیکی و تجزیه و تحلیل برای پورتفوهای سهام فهرستشده به رشته تحریر درآوردهاند. نگارندگان مقاله حاضر معتقد هستند که وضعیت فعلی دادهها، روششناسیها و افشای اطلاعات شرکتها، همراه با محدودیتهای مدلسازی اقلیمی و تحلیل ریسکهای فیزیکی، سرمایهگذاران را از بهرهبرداری مؤثر از تحلیل ریسک فیزیکی در پرتفوی خود باز میدارد. این امر به ویژه در پرتفویهای بازار دولتی که سرمایهگذاران، دید و کنترل کمتری بر تصمیمات مدیریتی دارند، بسیار مشهود است. با افزایش رویدادهای ریسکهای فیزیکی و تأثیر قابلتوجه آنها بر زندگی و اقتصاد، اکنون زمان مناسبی برای دادهها و بینشهای بهتر است.

در این مقاله مشترک، نگارندگان موارد ذیل را مورد بررسی قرار میدهند:

- ارائه یک نمای کلی از مجموعه دادهها و مدلهای موجود برای سرمایهگذاران و بررسی محدودیتهای آنها

- اشتراکگذاری بینشهایی از تلاش مشترک مؤسسات همکار برای بهرهبرداری دادههای آیندهنگر مربوط به ریسکهای فیزیکی در همکاری نست و یو.بی.اس در زمینه سرمایهگذاری اقلیمی

- بررسی تلاشهای مربوطه مؤسسات همکار برای گسترش تحلیل ریسکهای فیزیکی در سطح کلیه سرمایهگذاریهای این مؤسسات و همچنین چگونگی نقش راهبری و تعامل در پاسخگویی به برخی از چالشهای ناشی از کیفیت پایین دادهها

درخواستهای ما از مشارکتکنندگان بازار:

۱ ارائهدهندگان داده باید وضوح و انسجام مدلها و دادههای تحلیلی رویدادهای ریسکهای فیزیکی را افزایش دهند

ارائهدهندگان داده، نقش مهمی در کمک به سرمایهگذاران برای ارزیابی دقیق ریسک اقلیمی فیزیکی دارند. با این حال، همانطورکه مقاله حاضر تأکید دارد، مدلهای ریسک اقلیمی موجود، اغلب دارای محدودیتهای ذاتی هستند، مانند ناتوانی آنها در ارائه بینش محلی در مورد رویدادهای آب و هوایی حدی. این چالشها با فقدان شفافیت روششناختی درباره مدلهای تحلیلی، پیچیدهتر میشوند. مدلهایی که ریسک اقلیمی را به سنجههایی برای تخمین میزان قرار گرفتن در معرض ریسک یا آسیب احتمالی تبدیل میکند. در نتیجه، مدلهای ناسازگار و غیرشفاف، منجر به همبستگی ضعیف بین مجموعه دادهها و ارزیابیهای ریسک فیزیکی نامنسجم میشود که باعث کاهش اعتماد سرمایهگذاران میگردد.

به منظور رسیدگی به این چالشها، نگارندگان مقاله حاضر، ارائهدهندگان داده را تشویق نمودند تا با بیان روششناسی، مفروضات بنیادی و محدودیتهای ذاتی، شفافیت را افزایش دهند. همچنین، آنها باید استانداردسازی را با کار پیشرقابتی برای بهبود سازگاری و مقایسه نتایج مدل، ارتقا بخشند. در نهایت، ادغام سنجههای تابآوری در مجموعه دادهها برای ایجاد درکی جامع و کلنگر درباره قرار گرفتن در معرض ریسک، با شمول مداخلات برای سازگاری، حیاتی است.

۲ شرکتها باید ریسکها را به روشی جزءنگرانه و مختص موقعیت مکانی، عددی و افشا نمایند

سناریوهای آتی تعمیمی میتوانند ریسکهایی را که منجر به نتایج ضعیف کسب و کار (و سرمایهگذاری) میشوند، نادرست جلوه دهند. ایجاد تابآوری در برابر تغییر اقلیم، نیازمند برنامهریزی و سرمایهگذاری است. برای اینکه ریسک و تابآوری دقیق قیمتگذاری شود، بازار به افشاگریهایی نیاز دارد که جزئینگر و استوار باشند.

شرکتها باید اطلاعات دقیق و مختص موقعیت مکانی را در مورد داراییهای فیزیکی و زیرساختها، از جمله در دسترس بودن و مقرون به صرفه بودن بیمه، ارائه دهند که به سرمایهگذاران این امکان را میدهد تا تأثیر بالقوه ریسک اقلیم را بر روی پرتفوی خود ارزیابی نمایند. این امر شامل افشای موقعیتهای جغرافیایی دارایی و تعیین کمیت اثرات رویدادهای ریسک فیزیکی با اهمیت قبلی و نیز ریسکهای آتی احتمالی میشود. برای فعال کردن ارزیابی جامع ریسک، شرکتها باید یک رویکرد زنجیره ارزش را اتخاذ کنند که فراتر از مرزهای عملیاتی، گسترش یابد.

۳ بازارهای سرمایه و نهادهای نظارتی باید رویکردی استاندارد برای ادغام ریسک فیزیکی اقلیمی اتخاد کنند

در حال حاضر، روشهای ارزیابی و ادغام ریسک فیزیکی، پراکنده و بدون ساختار هستند که منجر به بینش ضعیف و افزایش ریسک برای پرتفوی سرمایهگذاری میشود. اثرات درجه دوم و سوم ریسکهای فیزیکی فزاینده، از جمله، تأثیر حق بیمه بر مالکیت خانه و مخارج مصرفکننده، نامشخص است. بازار باید رویکرد خود را برای ارزیابی ریسک و ادغام، یکپارچه نماید و پیامهای روشنی به شرکتها و سیاستگذاران ارائه دهد.

درحالیکه بانکهای مرکزی، انتظارات نظارتی را در مورد انتقال اقلیمی و ریسکهای فیزیکی، تعیین کرده است، فرصتی برای گسترش نظارت به روشهای ریسک فیزیکی و تحلیل دادهها، وجود دارد. این امر، یک رویکرد منسجم و استاندارد برای اندازهگیری و مدیریت ریسک فیزیکی را تضمین مینماید.

۴ توسعه مشارکت سرمایهگذار در خصوص ریسکهای فیزیکی

بهعنوان یک صنعت، محدودیتهای مجموعه دادههای اقلیمی موجود باید با استفاده از برنامههای مشارکت و راهبری به منظور بهبود افشا و مدیریت ریسک فیزیکی و درعینحال، تشویق به سازگاری و تابآوری برطرف شود.

ریسک فیزیکی ناشی از تغییرات اقلیمی، چالشی بیسابقه و غیرخطی را ارائه میکند که میتواند به طور خاص و نظاممند، بر پرتفویها در سراسر طبقات دارایی تأثیر بگذارد. افزایش شفافیت و استانداردسازی میتواند سرمایهگذاران را توانمند نماید تا با اطمینان، این ریسکها را ادغام کنند و با شرکتهای سبد سهام خود برای مدیریت مؤثر آنها همکاری نمایند و در نتیجه، اثرات بالقوه بر ارزش پرتفوی را به حداقل برسانند.

چگونه ریسکهای اقلیمی فیزیکی تبدیل به اثرات مالی میشوند

تغییرات اقلیمی و رویدادهای آب و هوایی حدی مرتبط با آن، ریسکهای ملموسی را برای سبد صادرکنندگان و سرمایهگذاری به همراه دارد. به دنبال رویکرد کارگروه افشای مالی مرتبط با اقلیم (TCFD)، ریسکهای اقلیمی بین 1) ریسکهای مربوط به اثرات فیزیکی تغییرات اقلیمی و 2) ریسکهای مربوط به انتقال به اقتصاد کمترکربن تقسیم میشوند.

هیئت بین المللی استانداردهای پایدار (ISSB)، ریسکهای فیزیکی را به شرح ذیل تعریف مینماید:

«ریسکهای ناشی از تغییرات اقلیمی که میتواند مبتنی بر رویداد (حاد) یا تغییرات طولانیمدت (مزمن) در الگوهای اقلیمی باشد. این ریسکها ممکن است، پیامدهای مالی برای نهادها داشته باشد، مانند آسیب مستقیم به داراییها و اثرات غیرمستقیم اختلال در زنجیره تأمین.»

عملکرد مالی شرکت ممکن است تحت تأثیر تغییرات در دسترس بودن، منابع و کیفیت آب قرار گیرد. امنیت غذایی و تغییرات شدید دما که بر محل سازمان، عملیات، زنجیره تأمین، نیازهای حمل و نقل و ایمنی کارکنان تأثیر میگذارند. ریسکهای فیزیکی ناشی از تغییرات اقلیم را میتوان به موارد زیر تقسیم کرد:

ریسک حاد: رویدادهای اقلیمی همچون آتشسوزی جنگلی، چرخندها، توفند، خشکسالی و سیل.

ریسک مزمن: تغییرات بلندمدتی همچون افزایش میانگین دما، تغییر الگوی بارش، تنش آبی، بهرهوری کشاورزی، ریسک سطح دریا و اسیدی شدن اقیانوسها.

ادغام ریسکهای فیزیکی در سبد سرمایهگذاری

ریسکهای فیزیکی ناشی از تغییرات اقلیمی ادامه خواهد داشت و احتمالاً در طول زمان وخیمتر خواهند شد

علیرغم تلاشها برای کاهش انتشار کربن، انتظار میرود، اثرات فیزیکی تغییرات اقلیمی در دهههای آتی، به دلیل سکون در سیستم اقلیمی، وخیمتر شود. این موضوع به واکنش تأخیری اقلیم به تغییرات غلظت گازهای گلخانهای اشاره دارد، بهاینمعناکه حتی اگر انتشار گازهای گلخانهای فورا متوقف شود (که دور از احتمال است)، به دلیل انرژی جذبشده توسط سیستم زمین، آب و هوا، برای مدتی به گرم شدن ادامه میدهد و تغییر میکند. شرایط مذکور به این دلیل اتفاق میافتد که فرآیندهایی مانند جذب گرمای اقیانوس و ذوب یخ، دارای بازههای زمانی طولانی هستند که باعث تأخیر بین علت (افزایش گازهای گلخانهای) و معلول (افزایش دما و سایر تغییرات اقلیمی) میشود.

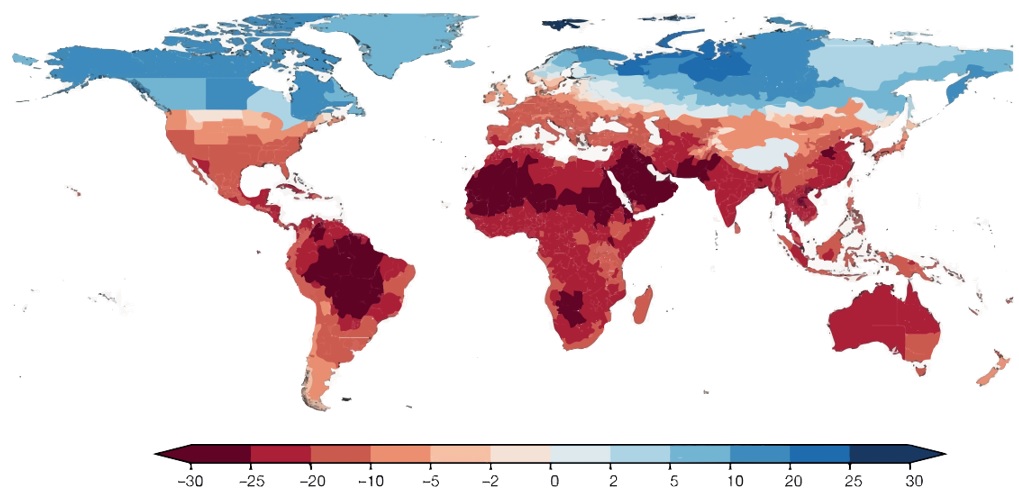

پژوهشهای مؤسسه تحقیقاتی اثر اقلیم پوتسدام نشان میدهد که سطح درآمد ملی جهانی تا سال 2050 به دلیل انتشار تاریخی گاز و گرم شدن زمین در مقایسه با سطح پایه بدون اثرات اقلیمی، 19 درصد کمتر میشود. پیامدهای اقتصادی عمدهای در بازارهای توسعهیافته و نوظهور در چشمانداز پیشبینیها وجود دارد. دفتر ملی پژوهشهای اقتصادی، تخمین میزند که افزایش 1 درجه سانتیگراد در دمای زمین، تولید ناخالص داخلی جهان را تا 12 درصد کاهش میدهد - رقمی شش برابر بیشتر از تخمینهای پیشین.

شکل ۱. تغییر درصد درآمد سرانه نسبت به سطح پایه بدون اثرات اقلیمی

تغییرات درآمد پیشبینیشده تا سال 2049 در مقایسه با اقتصاد بدون تغییرات اقلیمی. تغییرات درآمد ناشی از انتشارات تاریخی گازها است. (تصویر: کوتز و همکاران، مجله نیچر)

ریسک فیزیکی اقلیمی به طور فزایندهای برای راهبردهای سرمایهگذاری حیاتی هستند

در حال حاضر، ریسکهای فیزیکی حاد و مزمن عملیات را مختل میکنند، به زیرساختها آسیب میرسانند، مردم و اقتصاد را تحت تاثیر قرار میدهند و از ارزش داراییها میکاهند. رویدادهای حدی بر شرکتها بسته به اثر جغرافیایی عملیاتی، زنجیره تأمین و سطح آمادگی آنها، تأثیر متفاوتی میگذارد. علاوه بر این، شرکتهایی که در اقدامات سازگاری با اقلیم سرمایهگذاری میکنند، ممکن است مزیت رقابتی به دست آورند و از ضرر و زیان جلوگیری نمایند، بهطوریکه مؤسسه منابع جهانی، بازدهی 2 تا 10 دلاری را برای هر دلار سرمایهگذاری در سازگاری با اقلیم، برآورد میکند.

با این حال، ریسکهای اقلیمی، بلندمدت، غیرخطی و نظاممند هستند و پوشش ریسک یا تنوعبخشی به آنها را برای سرمایهگذارانِ دارای پرتفوی متنوع در سطح جهان، دشوار میسازد. برای اطمینان از ارزیابی، قیمتگذاری و مدیریت دقیق ریسکها و فرصتها، راهبردهای سرمایهگذاری به دادهها و تحلیلهایی نیاز دارند که از نظر فضایی، صریح و جزئی و از نظر علمی، قوی باشند. این ابزارها باید اقدامات سازگاری با اقلیم را برای شناسایی فرصتها و تشویق سرمایهگذاری در تابآوری اقلیمی، دربرگیرند.

مدلهای اقلیمی برای کمک به سرمایهگذاران در ارزیابی تاثیرات ریسکهای فیزیکی بسیار حیاتی هستند، اما همچنان چالشهایی وجود دارد

جهان گرمتر، اجتنابناپذیر است، اما مختصات آن در آینده، نامشخص است. مدلسازی آیندهنگر برای سرمایهگذاران، به منظور درک ریسکها و فرصتهای مالی ناشی از تغییرات اقلیم، برای سرمایهگذاریهای فردی و در بین پرتفویها، ضروری است. دانش اقلیمی، دادهها و ابزارهای ارزشمندی را برای تجزیه و تحلیل شرایط آب و هوایی گذشته، حال و آینده فراهم مینماید. محور این تلاش، مدلهای اقلیمی است که نحوه واکنش سیستم آب و هوای زمین به عواملی همچون انتشار گازهای گلخانهای، ذرات معلق در هوا و تغییرات کاربری زمین را شبیهسازی و پیشبینی مینمایند. این مدلها دانشمندان را قادر میسازد تا سناریوهای اقلیمی آینده را پیشبینی کنند و به متخصصین، در پیشبینی اثرات آشکار تغییرات اقلیمی کمک نمایند.

چگونه مدلهای اقلیمی به اثرات مالی برای پورتفوی سرمایهگذاری تبدیل میشوند

مدلهای گردش عمومی (GCM) مدلهای ریاضی پیچیدهای هستند که اقلیم زمین را با ثبت فرآیندهای فیزیکی در جو، اقیانوسها، زمین و یخ شبیهسازی میکنند. این مدلها که متغیرهایی همچون دما، فشار و باد را ادغام میکنند، چگونگی تغییر اقلیم جهانی را در پاسخ به افزایش غلظت گازهای گلخانهای نشان میدهند.

مدلهای گردش عمومی، دادههای ضروری را برای مدلهای آماری مورد استفاده برای ارزیابی ریسک فیزیکی در پرتفوی سرمایهگذاری، فراهم مینمایند. با شبیهسازی سناریوهای تغییر اقلیم، این نوع مدلها به پژوهشگران کمک میکنند شدت رویدادهای آب و هوایی حدی، مانند سیل یا چرخندهای حارّهای، را تخمین بزنند. به عنوان مثال، با افزایش سطح گازهای گلخانهای، مدلهای گردش عمومی، افزایش حداکثر سرعت چرخندها را پیش بینی مینمایند.

سپس، مدلهای ریسک سرمایهگذاری از این دادهها، برای برآورد زیان مالی بالقوه از طریق عوامل کلیدی ذیل، استفاده میکنند:

درمعرضقرارگیری دارایی

|

آسیبپذیری

|

قیمتگذاری بازار

|

مکانیابی و ارزشگذاری داراییها، مانند نیروگاه ها، برای تعیین آسیبپذیری آنها در برابر رویدادهای حدی

|

استفاده از دادههای تاریجی به منظور برآورد زیانهای بالقوه به داراییها بر پایه شدت رویداد

|

مدلسازی چگونگی تبدیل زیانهای فیزیکی به زیانهای مالی برای پرتفوها

|

با ترکیب این عوامل، مدلهای آماری میتوانند میزان نسبی مواجهه و خسارت ناشی از رویدادهای حدی را تحت شرایط مختلف اقلیمی براورد کنند.

بیشتر مدلهای تحلیلی، از صنعت بیمه سرچشمه میگیرند. مدلهای نسل اول معمولاً دادههای مکانی (مانند تجهیزات شرکت) را با مدلهای اقلیمی مخاطرات جوی و برایند مواجهه با مخاطرات اقلیمی در سطح شرکت، پیوند میدهند. مدلهای نسل دوم، استفاده از تسهیلات را تحلیل میکنند و اثر مالی مخاطرات اقلیمی را بر اساس این نوع استفاده، ارزیابی میکنند. سنجهها و معیارهای کلیدی شامل ارزش اقلیمی در معرض خطر (CVaR) و زیانهای مالی تنزیلشده به عنوان درصدی از عواید یا ارزش دارایی است. امروزه، مدلها و تحلیلهای ریسک فیزیکی اقلیمی متعددی، از طیف گستردهای از منابع دانشگاهی، عمومی و تجاری در دسترس هستند که هر کدام روشها و مفروضات خاص خود را دارند. بخش بعدی، چشم انداز فعلی مجموعه دادهها و مدلها و محدودیتهای آنها را با جزئیات بیشتری پوشش میدهد.

ارزیابی مجموعه دادهها و مدلهای ریسک فیزیکی

پس از ایجاد زمینه برای درک پیامدهای در حال تحولِ ریسک فیزیکی برای داراییها و بازارهای مالی، سؤال منطقی بعدی آن است که چگونه میتوان این ریسک را در تصمیمات سرمایهگذاری، لحاظ کرد.

یکی از چالشها، آن است که مدلهای اقلیمی که برای اهداف علمی توسعه یافتهاند، نمیتوانند به آسانی برای ارزیابی ریسکهای مالی مرتبط با اقلیم فیزیکی استفاده شوند. در این موارد، چندین محدودیت کلیدی، ، وجود دارد:

- الگوهای اقلیمی، ماهیتی غیرخطی و آشفته دارند: بنابراین مدلسازی اقلیمی، با درجه بالایی از عدم قطعیت به چالش کشیده میشود.

- درک ناکافی از رویدادهای حدی و نقاط اوج: مدلهای اقلیمی برای پیشبینی آب و هوا و تلاش برای پیشبینی دقیق فراوانی و شدت رویدادهای حدی که مهمترین ریسکهای مالی را به همراه دارند، طراحی نشدهاند. آنها همچنین نقاط اوج در سیستم آب و هوا را در نظر نمیگیرند که میتواند باعث شود تغییرات سریع و غیرقابل برگشت شوند.

- بینش محدود در مورد تأثیرات کوتاهمدت و محلی: مدلهای اقلیمی جهان معمولاً در مقیاسهای مکانی و زمانی، گسترده عمل میکنند و اغلب فاقد اطلاعات معنیدار برای مناطق خاص، بهویژه طی دو تا سه دهه آینده هستند. به طور کلی، به واسطه محدودیت در تمرکز جغرافیایی مدلها، گسترش پیشبینیها به آینده یا پرداختن به پدیدههای پیچیدهتر، عدم قطعیت افزایش مییابد. این امر، مدلسازی ریسکهای فیزیکی برای خطرات و چارچوبهای زمانی مرتبط با تصمیمهای سرمایهگذاری را به یک دانش در حال تکامل، تبدیل میکند که عدم قطعیتهای بنیادین را در خود جای دادهاند.

- عدمقطعیت بالا برای تصمیمگیری مالی و شرکتی: هر مدل، دارای عدمقطعیتهای ذاتی است که بر اساس تغییرات آب و هوایی طبیعی، سازوکارهای بازخورد، ساختار مدل و سناریوهای انتشار [گاز]، شکل میگیرد. این عدمقطعیت کلی، به ویژه هنگام پیشبینی در مقیاسهای فضایی مطلوب یا در بازههای زمانی کوتاهتر، در حال حاضر سودمندی مدلهای اقلیمی را برای تصمیمگیری مالی، محدود میکنند.

بسیاری از این عدمقطعیتها را نمیتوان به طور کامل از بین برد و این امر، چالشهایی را برای ارزیابی دقیق ریسک ایجاد میکند. همچنین، عدمقطعیت، به مجموعه دادههای نامناسب و ارزیابیهای ریسک فیزیکی غیرقابل اعتماد، تبدیل میشوند.

با توجه به تقاضا، زیستبوم داده برای ریسک فیزیکی همچنان در حال گسترش است. طرح مالی برنامه محیط زیست سازمان ملل، تقریباً 65 ابزار ریسک اقلیمی را برای مؤسسات مالی، شناسایی کرده است که ریسک فیزیکی (یا یکپارچه) را پوشش میدهند. دادههای ارائهشده در سراسر طیف خطرات که ریسکهای فیزیکی حاد و مزمن را پوشش میدهند، در سطح دارایی شرکتی یا کشوری در دسترس است و شامل نقشههای مخاطرات، چارچوبها، پیشبینیها، رتبهبندیها، امتیازات ترکیبی و موارد دیگر میشود. اگرچه پایگاه داده ارائهدهندگان، به هیچ وجه جامع نیستند، اما شاخههای گسترده زیستبوم داده و توان بالقوه روششناسیهای مختلف و نتایج متناقض در دادههای ریسک فیزیکی را برجسته میسازند.

از سال 2023 تا 2024، شرکت نست با محققان گروه مالی پایدار آکسفورد و مرکز تأمین مالی و سرمایهگذاری سبز انگلستان، برای تحلیل، آزمایش و ترکیب مجموعه دادهها و ابزارهای مختلف ریسک اقلیمی فیزیکی در مجموعههای خود همکاری نمود. به عنوان بخشی از این کار، نگارندگان، مناسب بودنِ 10 فروشنده و محصول را برای تحلیل ریسک اقلیمی فیزیکی در یک سبد سهام جهانی، ارزیابی نمودند. بر اساس مستندات روششناسی در دسترس، به چهار ویژگی محصول توجه شده است:

- آیا تحلیل در سطح دارایی بر اساس موقعیت جغرافیایی و دادههای مکانی با وضوح فضایی، انجام میشود؟

- چه نوع مدل اقلیم یا مخاطراتی استفاده میشود؟

- آیا عدمقطعیت در مدل برآرود شده است ؟

- ارتباطات پیرامون روششناسیها تاچهحد واضح و شفاف است؟

ارزیابی متخصصین نشان داد که اکثر فروشندگان، تحلیلهای خود را در سطح دارایی فیزیکی انجام دادند. تنوع قابلتوجهی در نوع مدلهای اقلیم/مخاطرات مورداستفاده و به طور کلی، در رویکردهای مدلسازی (ریسک) فروشندگان، مشاهده شد. علاوه بر این، تنها تعداد بسیار محدودی از فروشندگان به نظر میرسد که عدمقطعیتهای موجود در خروجیهای خود را تصدیق و کمّی میکنند. اطلاعات روششناسی موجود از اکثر فروشندگان به اندازه کافی، دقیق یا شفاف نیست تا امکان تفسیر معنیدار خروجیهای محصول را فراهم نماید. اکثر ارائهدهندگان داده نیز تخمین ریسک فیزیکی را با بازههای اطمینان، ارائه نمیدهند. این شفافیت برای کاربران به منظور درک میزان عدمقطعیت در مورد روشهای تخمین، ضروری است.

جدول ۱: مروری بر فروشندگان و محصولات ریسک اقلیمی فیزیکی

فروشنده

|

تحلیل سطح دارایی

|

مدلهای اقلیم / مخاطره

|

عدمقطعیت

|

شفافیت

|

فروشنده ۱

|

خیر

|

مدلهای طرح مقایسه متقابل مدل پیوسته (CMIP) ،

|

ناشناخته

|

کم

|

فروشنده ۲

|

بله

|

ترکیب مدلهای جهانی و مدلهای مخاطره سفارشی

|

کمّیشده

|

بالا

|

فروشنده ۳

|

بله

|

مدلهای حوادث فاجعهبار مشروط اقلیمی

|

ناشناخته

|

ناشناخته

|

فروشنده ۴

|

بله

|

مدلهای طرح مقایسه متقابل مدل پیوسته (CMIP)

|

کمّی نشده

|

متوسط

|

فروشنده ۵

|

بله

|

ترکیب مدلهای مخاطرات گذشته مشاهدهشده و مدلهای جهانی آینده

|

ناشناخته

|

ضعیف

|

فروشنده ۶

|

بله

|

رویکرد مدلسازی استقرایی

|

کمّینشده

|

متوسط

|

فروشنده ۷

|

خیر

|

رویکرد مدلسازی استنتاجی

|

کمّینشده

|

کم

|

فروشنده ۸

|

بله

|

ترکیبی از مدلهای طرح مقایسه متقابل مدل پیوسته و دیگر مدلهای مخاطره/ریسک باز

|

توزیع

|

بالا

|

فروشنده ۹

|

بله

|

مدلهای طرح مقایسه متقابل مدل پیوسته و سایر مدلهای مخاطره/ریسک باز

|

کمّینشده

|

متوسط

|

فروشنده ۱۰

|

بله

|

مدلهای جهانی کوچکشده

|

ناشناخته

|

متوسط

|

این محدودیتها، بهکارگیری مدلها و تحلیلهای ریسک فیزیکی اقلیمی فعلی را برای تصمیمگیری سرمایهگذاری در برابر پیامدهای ناخواسته، آسیبپذیر میکند، مانند:

- اشتباه گرفتن پیشبینی عددی با دقت واقعی: جزئیات خروجیهای عددی میتواند ریسکهای سیستمیک گستردهترِ ناشی از تغییرات اقلیمی را پنهان نماید. خروجیهای جزئی مدلها میتواند یک حس کاذب نسبت به اطمینان ایجاد کند و باعث شود کاربران بیش از آنچه باید، به مدلها اعتماد کنند.

- ارائه دیدگاهی مخدوششده نسبت به ریسک: از آنجایی که نتایج اقلیمی آینده را نمیتوان در برابر پیشبینیهای مدل فعلی آزمایش نمود، دقت این مدلها میتواند کاربران را در فرض دقت بیشتر، گمراه کند.

- ریسک تخصیص نادرست سرمایه: سرمایهگذاران ممکن است به اشتباه باور کنند که ریسکها را درک نموده و در حال کاهش آن هستند. سرمایهگذاران ممکن است بر اساس ارزیابیهای ناقص یا نادرست، پیش از موعد، سرمایه خود را خارج کنند یا در مناطق «پرریسک» سرمایهگذاری کنند و آسیبپذیری شرکتها یا مناطق را تشدید نمایند.

این امر بدان معنا نیست که سرمایهگذاران هنگام درک ریسک فیزیکی اقلیم در پرتفوی خود، نباید به جدیدترین دانش مرتبط با اقلیم توجه کنند. ادغام جدیدترین بینشهای علمی موجود تنها راه پیش رو است، اما باید اذعان کرد که این، یک زمینه درحالتکامل با عدمقطعیتهای ذاتی است و نیازمند اصلاح مستمر مدلها و راهحلها است.

مطالعه موردی: تحلیل ریسکهای فیزیکی در عمل

فراتر از این مقایسه مقطعی، شرکت یو.بی.اس.، یکی از حامیان مقاله حاضر، سازگاری نتایج را بین دو ارائهدهنده دادههای ریسک فیزیکی، که به طور فرضی به عنوان ارائهدهنده داده «الف» و ارائهدهنده داده «ب» نامیده میشود، بررسی نمود. ارائهدهنده داده الف، ارزش اقلیمی در معرض خطر (CVaR) را تولید میکند، درحالیکه ارائهدهنده داده ب، امتیاز مواجهه با ریسک فیزیکی و امتیاز اثر مالی را تولید میکند. ما همبستگی ارزش اقلیمی در معرض خطر را با دادههای امتیاز قرار گرفتن در معرض ریسک فیزیکی و اثر مالی در محیط توسعهیافته بورس اوراق بهادار فایننشیال تایمز (FTSE)، ارزیابی کردیم. فرضیه ما این بود که شرکتهایی که در معرض ریسک فیزیکی بالاتری قرار دارند، باید ارزش اقلیمی در معرض خطر متناظر بالا و نمرات اثر مالی بالایی را نشان دهند.

ارزیابی متخصصین مقاله حاضر نشان داد، یک همبستگی مثبت درعینحال متعادلِ ۷.۱۷ درصدی بین ارزش اقلیمی در معرض خطر و امتیاز مواجهه وجود دارد. اما، تحلیل رابطه بین ارزش اقلیمی در معرض خطر و امتیاز اثر مالی، حاکی از یک همبستگی منفی ۱۴.۷۹ درصدی داشت.

این یافتهها، آموزنده هستند و نشان میدهند که علیرغم بهبود پیشبینیهای ریسک فیزیکی در طول سالها، هنوز شکافهایی در همگرایی و کیفیت دادهها وجود دارد. همچنین، این واگرایی در یک مطالعه که شش امتیاز ریسک فیزیکی را از ارائهدهندگان مختلف مقایسه میکند، برجسته میسازد. این نتایج بر چالش تطبیق پیشبینیهای ریسک مختلف که تحت تأثیر مفروضات و مدلهای گوناگون است، تأکید دارند.

علاوه بر این، ارائهدهندگان دادههای نمونهگیریشده، اصطلاحات و معیارهای متناقضی را نیز نشان میدهند که مقایسهها و انتخاب بهترین گزینه برای یک راهبرد قوی مدیریت ریسک را پیچیدهتر میسازد. مطالعه مؤسسه منابع جهان (WRI)، این دیدگاه را تأیید میکند و خاطرنشان میسازد که چگونه فقدان معیارهای استاندارد و روشهای جامع، منجر به نتایج متفاوت در بین ارائهدهندگان داده میشود.

در حالی که نگرانیها در مورد دادههای ریسک فیزیکی اغلب بر فروشندگان داده متمرکز است، شرکتهای انفرادی نیز مقصر هستند، زیرا افشای ناقص داراییها و استانداردهای گزارشدهی متناقض به طور عمدهای، در این کاستیها نقش دارند. به عنوان مثال، اطلاعات مربوط به موقعیت مکانی داراییهای فیزیکی و ویژگیهای عملیاتی آنها، اغلب گزارش نمیشود. این امر میتواند منجر به این شود که فروشندگان داده، ورودیهای مناسبی برای ارزیابی ریسک فیزیکی نداشته باشند. به عنوان مثال، یک شرکت صنعتی دولتی کره جنوبی که گمان میرود داراییهایی را در بیش از ۲۰۰ مکان اداره میکند، هیچ دارایی افشا شدهای در پایگاه داده فروشندگان داده شرکت نست [وابستگی نگارندگان مقاله حاضر] ندارد.

برای ارزیابی ریسک فیزیکی در سطح کشور (مثلاً، یک پرتفوی بدهی دولتی)، جایگزینی مبتنی بر دادههای منبع باز وجود دارد (مانند، رصد زمین ناسا (NEO) یا فروشگاه دادههای اقلیمی کوپرنیک (CDS)). با این حال، اگر هدف، پیوند خطرات آب و هوایی جهان با دادههای سطح شرکتی باشد (یعنی مدلسازی اثرات خطرات آب و هوایی بر موقعیت مالی یک شرکت)، این موضوع، بسیار چالش برانگیز است.

یکی دیگر از محدودیتهای کلیدی مشاهدهشده، آن است که دادههای ریسک فیزیکی در درجه اول بر کل میزان ریسکی که یک شرکت با آن مواجه است (بر اساس موقعیت داراییهای آن) تمرکز میکنند، اما نحوه سازگاری یا ایجاد تابآوری شرکتها را در نظر نمیگیرند، که منجر به یک دیدگاه ناقص از ریسک واقعی میشود. یک مرکز داده را در نظر بگیرید که در مقاومسازی و تابآوری زیرساختها سرمایهگذاری میکند، در حالی که با شرکای بیمه خود برای شناسایی و اجرای مداخلات مناسب برای سازگاری داراییها، در مکانهای پرخطر همکاری مینماید. این دارایی، در مقایسه با سایر داراییها، در همان مکان که در این اقدامات سرمایهگذاری نمیکند، نسبت به رویدادهای ریسک فیزیکی، حساسیت کمتری دارد. با این وجود، در حال حاضر، مجموعه دادههای فعلی، نمیتوانند این نوع تابآوری را در معیارهای مواجهه و اثر خود برای شرکت، ادغام نمایند.

در نهایت، مجموعه دادههای ریسک فیزیکی نمیتوانند اثرات مرتبه دوم و سوم تأثیرات اقلیمی را در نظر بگیرند. به عنوان مثال، در ایالات متحده، 32 درصد از میانگین پرداخت وام مسکن یک خانواده در سال 2024 به مالیات بر دارایی و بیمه خانه، اختصاص یافته است که بالاترین نرخ تاکنون بوده است.پیامدهای گستردهتر اقتصاد کلان و تورمی پوشش بیمه محدود و افزایش حق بیمه به خوبی درک نشده است.

|

شکل ۲: چرا ادغام ریسک فیزیکی در سبد سرمایهگذاری، اهمیت دارد

شناسایی فعالانه ریسک

ریسک فیزیکی علیرغم نقصهایی که دارند، به عنوان ابزاری حیاتی، برای شناسایی تهدیدات مرتبط با آب و هوا عمل میکنند و سرمایهگذاران را قادر میسازند تا قبل از وقوع خطرات، اقدامات پیشگیرانه انجام دهند و در نتیجه ارزش سبد سرمایهگذاری خود را حفظ کنند.

تابآوری بهینه سبد سرمایهگذاری

گنجاندن معیارهای ریسک فیزیکی، هرچند ناقص باشند، به سرمایهگذاران این امکان را میدهد که سبد سرمایهگذاری خود را در برابر اختلالات احتمالی آینده، تقویت کنند. از این رو، با کاهش آسیبپذیریها در بخشها و مناطق جغرافیایی مختلف، به تعادل قویتری دست مییابند.

راهبردهای سازگارانه سرمایهگذاری

با ادامه تکامل دادههای ریسک فیزیکی، راهبردهای آیندهنگر که در حال حاضر سیگنالهایی را از این دادهها دریافت میکنند، در موقعیت مناسبی برای بهرهمندی از پیشرفتهای تدریجی در دقت دادهها، قرار خواهند گرفت.

همسو با مقررات متغیر

با افزایش روزافزون الزامات مقرراتی، یک پرتفوی متصل به سنجههای ریسک فیزیکی، به طور بالقوه آن را با استانداردهای افشای نوظهور، مطابقت میدهد.

|

منبع: شرکت مدیریت دارایی یو.بی.اس

لازم است، روشها و محدودیتهای راهکارهای تجزیه و تحلیل اقلیم و شکافهای موجود در دادهها را درک نماییم.

همه راهکارها، گزینههای روششناختی دارند و در پیشبینیهای تغییرات اقلیمی، عدمقطعیت، اجتنابناپذیر است. نحوه پرداختن و تفسیر نگارندگان از این موضوع تا حد زیادی به مورد استفاده خاص، بستگی دارد. ارائهدهندگان دادهها، برای توانمندسازی سرمایهگذاران جهت ارزیابی دقیق ریسکهای فیزیکی اقلیمی، ضروری هستند. با عنایت به عدمقطعیتهای ذاتی، بسیار مهم است که ارائهدهندگان، وضوح و ثبات مدلهای تحلیلی و دادههای مربوط به رویدادهای ریسک فیزیکی اقلیمی را از طریق موارد زیر افزایش دهند:

- افزایش شفافیت: بیان واضح روششناسیها، فرضیات بنیادین و محدودیتهای ذاتی. همانطور که تحلیل ما نشان میدهد، مجموعه دادههای ریسک فیزیکی متعدد، مدلها و فرضیات مبهمی دارند که مانع از قابلیت استفاده و تفسیر برای مصرفکنندگان دادهها میشود.

- ترویج استانداردسازی: به منظور بهبود سازگاری و مقایسهپذیری خروجیهای مدل، پیش از رقابت، همکاری کنید. به دلیل در دسترس بودن دادهها، ممکن است تغییرات در تخمینهای حساسیت به ریسک در سطح دارایی قابلتوجیه باشد. با این حال، سرمایهگذاران باید بتوانند انتظار داشته باشند که نتایجِ کاملاً سازگار را در سطوح بخش و منطقهای، مشاهده کنند. هرگونه انحراف باید با توضیحات روششناختیِ روشن، همراه باشد. فروشندگان باید فرضیات بنیادین را استانداردسازی و همسو نمایند تا از انسجام در نتایج اطمینان حاصل شود.

- ادغام معیارهای تابآوری: معیارهای تابآوری را در مجموعه دادهها بگنجانید تا درک جامع و کاملی از میزان مواجهه با ریسک که بر اقدامات سازگاری تأثیر میگذارد، ارائه دهید. در حال حاضر، اقدامات سازگاری، حتی در صورت گزارش شدن، فاقد استانداردسازی هستند و مانع سنجش و اندازهگیری میشوند. با این حال، صنعت بیمه دستورالعملهای ارزشمندی [در این زمینه]، ارائه میدهد. به عنوان مثال، شرکت اتکائی سوئیس ری شاخصهای تابآوری را توسعه داده است که با تجزیه و تحلیل منابع بیمهنشده یا محافظتنشده مورد نیاز برای کاهش کامل ریسک، تابآوری در برابر شوکها و فجایع را ارزیابی میکند. همچنین، آنها یک معیار نسبت سود به هزینه برای افزایش شفافیت و مقایسه طرحهای سازگاری ایجاد کردهاند. فروشندگان میتوانند بررسی کنند که آیا این روشها را میتوان به مدلهای تحلیلی در مورد ریسک اقلیمی برای سبدهای سرمایهگذاری بازار دولتی منتقل کرد یا خیر.

مطالعه موردی: تأثیر هوش مصنوعی بر تحلیل پیشگویانه آب و هوای حدی و پیامدهای آن برای ارائهدهندگان داده

هوش مصنوعی با افزایش دقت و سرعت، پیشبینی آب و هوای حدی، را متحول میسازد. الگوهای یادگیری ماشین، مجموعه دادههای تاریخی گسترده را برای شناسایی الگوهای پیچیده تحلیل میکنند. فناوری جنکست از مجموعه بنسازه گوگل دیپمایند در 97.2 درصد مورد از مرکز اروپایی پیشبینی آب و هوای میانمدت (ECMWF) پیشی گرفت و به دقت 99.8 درصد فراتر از 36 ساعت رسید. مدل پانگو وِدِر شرکت هواوی، که بر اساس دادههای 40 ساله آموزش دیده است، نیز با روشهای سنتی مطابقت داشت و از آنها پیشی گرفت. «پیشبینی وضعیت کنونی آب و هوا» مبتنی بر هوش مصنوعی (به جای پیشبینی)، پیشبینیهای کوتاهمدت آب و هوا را بیشتر بهبود میبخشد ، .

در حال حاضر، شرکتها از بینشهای مبتنی بر هوش مصنوعی برای تصمیمگیریهای بلادرنگ و برنامهریزی راهبردی بلندمدت، از جمله سرمایهگذاری و انتخاب سایت، استفاده میکنند. برای سرمایهگذاران، این امر مستلزم ارزیابیهای دقیقتر ریسک اقلیمی است. برای ارائهدهندگان دادههای ریسک اقلیمی، تقاضای فزایندهای برای گنجاندن تجزیه و تحلیلهای مبتنی بر هوش مصنوعی بلادرنگ ویا ارزیابیهای ریسک مرتبط با آب و هوا به صورت جزئیتر و محلیتر در پیشنهادات خود وجود خواهد داشت. پیامد دیگر ممکن است نیاز به ارائه راهکارهای متناسب با صنایع یا طبقات دارایی خاص باشد تا ظرافتهای پیشبینیهای مبتنی بر هوش مصنوعی را منعکس نماید.

|

ادغام دادههای ریسک فیزیکی در سبدهای سرمایهگذاری سهم جهانی مبتنی بر مقررات

روششناسی آگاهانه از اقلیم یو.بی.اس امکان توسعه راهبردهای نظاممند مبتنی بر مقررات را فراهم میسازد؛ برای نمونه، این راهبردها امکان دسترسی به سهام جهانی را در حالی فراهم میکنند که ریسکها و فرصتهای انتقالی به اقتصاد کمکربن را مدیریت مینمایند. این روششناسی در تقاطع سرمایهگذاری پایدار و اقدام اقلیمی قرار دارد و بر سه ستون، استوار است: کاهش انتشار، سازگاری و انتقال. این رویکرد، با تلفیق شاخصهای کمی و کیفی، یک رویکرد چند بعدی و آیندهنگر را ارائه میدهد.

روششناسی فعلی عمدتا بر کاهش انتشار ریسکهای انتقالی اقلیمی تمرکز دارد، در حالی که همزمان بر افزایش دسترسی به فناوریهای اقلیمی موجود و نوظهور تأکید میکند. در این روششناسی، به دو دلیل ریسکهای فیزیکی در نظر گرفته نشده است. الف) تأکید نگارندگان بر ریسکهای انتقالی بوده است و ب) آنها بر این باور بودند که بهتر است منتظر پیشرفتهای روششناسیهای مرتبط به ریسکهای فیزیکی بمانند.

با این حال، شواهد بیشماری نشان میدهند، دستیابی به اهداف کاهش کربن به میزان 1.5 درجه، بعید به نظر میرسد. این امر اهمیت آمادهسازی برای افزایش احتمالی مخاطرات اقلیمی و خسارات مالی مرتبط با ریسکهای فیزیکی را بیشتر میکند.

در این راستا، این بخش به بیان افکار کلیدی و چالشهای نگارندگان میپردازد، در حالی که در حال پژوهش برای گنجاندن نظاممند ریسکهای فیزیکی در راهبرد مبتنی بر مقررات هستند.

- مدلهای ریسک فیزیکی نسل اول (برای مثال: مدلهای مبتنی بر مواجهه) تمایل دارند که یک نوع سوگیری نسبت به شرکتهای بزرگ با عملیات گسترده در چندین موقعیت مکانی داشته باشند. (برای مثال: صنایع با انتشار بالا ]گازهای گلخانهای[ مانند صنایع نفت و گاز، معادن و خدمات عمومی). از این رو، راهبردی که هدف آن، کاهش ردپای کربن در پرتفو است (که معمولا شامل شرکتهای با شدت بالای انتشار در همین بخشها میشود) به طور غیرمستقیم تمایل دارد که قرارگیری در معرض ریسکهای فیزیکی را کاهش دهد.

در همین راستا، همبستگی بین شدت کربن محدوده 1 و امتیازهای قرارگیری در معرض ریسک فیزیکی مورد بررسی قرار گرفته است و رابطه مثبت معنادار0.64 بین این دو متغیر، نشاندهنده همبستگی قوی بین صنایع با انتشار بالا و آسیبپذیری آنها در برابر رویدادهای اقلیمی فیزیکی است. جدول 2، این رابطه را نشان میدهد، زیرا سه بخش با بالاترین میزان انتشار، به طور همزمان با ریسک فیزیکی بالایی نیز مواجه هستند.

- در مدلهای نسل دوم که بر سنجش مواجهه مالی با ریسکهای اقلیمی تمرکز دارند، رابطه همبستگی بین بخشهای اقتصادی و ریسکهای فیزیکی مرتبط با اقلیم دچار گسست میشود. مشاهدات نشان میدهد که پیامدهای مالی ناشی از این رویدادها، صرفاً محدود به صنایع پرکربن نبوده و بخشهای متعددی از جمله صنایع غیرکربنی مانند بیمه نیز به طور معناداری تحت تاثیر قرار میگیرند. این امر، ضرورت بازنگری دقیق در نحوه تخصیص ریسک میان ریسکهای انتقالی و ریسکهای فیزیکی را برجسته میسازد؛ به ویژه در خصوص شاخصهایی نظیر خطای رهگیری پیشنگر که نشاندهنده انحراف بالقوه از پرتفوی معیار است. باتوجه به امکان بروز مصالحه میان این دو نوع ریسک، اتخاذ یک چارچوب سلسله مراتبی برای اولویتبندی و تخصیص ریسکها در سطوح مختلف، امری حیاتی خواهد بود. علاوه بر این، اختصاص بازده یا ریسک در یک راهبرد اقلیمی طی افقهای زمانی مختلف سرمایهگذاری، با چالشهایی در تفکیک سهم ریسکهای انتقالی و ریسکهای فیزیکی مواجه میشود.

- هنگام گنجاندن ریسکهای فیزیکی در یک راهبرد سرمایهگذاری، باید به سوگیریها یا ریسکهای ناخواستهای که ممکن است در سطوح مختلف از جمله کشور، منطقه (مانند بازارهای توسعه یافته در مقابل بازارهای نوظهور) یا صنعت (برای مثال، خطوط کشتیرانی تفریحی) پدید آیند، توجه ویژهای نمود.

- ریسکهای فیزیکی را میتوان مانند ابزاری برای کاهش ریسک یا نوعی «بیمه» در برابر ریسکهای انتهایی ناشی از رویدادهای آب و هوایی حدی در نظر گرفت. بر این اساس، ریسکهای فیزیکی را میتوان از طریق اعمال انحرافهای منفی یا حذف شرکتهایی که در غربالگری دارای مواجه بالایی با این ریسکها هستند، در راهبرد سرمایهگذاری وارد کرد. در مقابل، از منظر فرضیه سرمایهگذاری، ریسکهای انتقالی شامل فرصتها (مانند فناوری مرتبط با اقلیم) و تهدیدهایی چون مالیات کربن میشوند؛ از این رو، در طراحی راهبرد اقلیمی هم امکان اعمال انحراف مثبت و هم منفی وجود دارد. اگرچه سازگاری با ریسکهای فیزیکی و تقویت تابآوری در برابر آنها میتواند فرصتهایی را نیز به همراه داشته باشد، اما صنعت مالی همچنان در حال توسعه و ارزیابی شاخصهای و معیارهای سنجش برای این حوزه است.

باوجود پیشرفتهای مثبتی که در روششناسیهای ارزیابی ریسکهای فیزیکی (مانند نسل اول و دوم) حاصل شده، ادغام دادههای مربوط به ریسکهای فیزیکی در یک فرایند سرمایهگذاری نظاممند و مبتنی بر داده، همچنان از دو منظر، با چالشهایی مواجه است:

الف. مدلهای موجود صرفاً به محاسبه میزان در معرض خطر قرار گرفتن یا ریسکهای مالی ناشی از مخاطرات اقلیمی برای داراییهای فیزیکی شرکتها میپردازند. اما این مدلها اقدامات و سیاستهای تابآوری یا سازگاری که شرکتها میتوانند برای کاهش این ریسکها انجام دهند (یا قبلاً انجام دادهاند) را در نظر نمیگیرند. در حال حاضر، این نوع دادهها عمدتاً کیفی هستند و برای بسیاری از شرکتها (بهویژه در سطح سهام جهانی) در دسترس نیستند.

ب. همچنین، این مدلها ریسکهای فیزیکی انتقالی از طریق زنجیرههای تأمین را پوشش نمیدهند. تجربه همهگیری کووید-۱۹ ، اهمیت اختلال در زنجیره تأمین و مخاطرات پنهان در یک جهان بهشدت بههمپیوسته را نشان میدهد.

ابزارهای هوش مصنوعی و یادگیری ماشین میتوانند به رفع این محدودیتها کمک کنند (برای نمونه به مطالعه موردی آلفا سنس مراجعه شود). این حوزه، مسیری مناسب برای تحقیقات آینده است.

نگارندگان مقاله حاضر، بر این باورند که مدیریت ریسکهای فیزیکی باید بخشی اساسی برنامه مشارکت در حوزه راهبرد اقلیمی باشد. ماهیت کیفی و هدفمند این تعاملات، امکان ادغام مؤثرتر این ریسکها را فراهم میسازد. در بخش بعدی، این موضوع بیشتر بررسی خواهد شد.

مطلعه موردی: آلفا سنس

به گزارش ای.اس.جی، آلفا سنس از تکنیکهای یادگیری ماشین برای بازیابی و پردازش دادهها از زبان طبیعی و اطلاعات بدون ساختار موجود در اسناد کلیدی شرکت مانند متن درآمد استفاده میکند. نمودار، اشارهها و ارجاعات تاریخی به این کلمات کلیدی را نشان میدهد ("ریسکهای فیزیکی اقلیمی"، "انطباق با اقلیم" و "تابآوری قلیمی").

شکل 2: نمودار روند اشاره به کلمات کلیدی

منبع: آلفاسنس دادهها تا اکتبر ۲۰۲۴

|

جدول-2: شدت کربن و در معرض قرارگیری ریسکهای فیزیکی

محدوده ریسکهای فیزیکی (میانگین)

|

محدوده 1 شدت کربن (میانگین)

|

بخشها

|

38.95

|

13.01

|

آب و برق

|

35.86

|

5.01

|

انرژی

|

40.92

|

4.49

|

مواد اولیه

|

29.70

|

1.24

|

صنایع

|

29.89

|

0.58

|

کالاهای غیر ضروری

|

31.31

|

0.44

|

کالاهای ضروری

|

23.79

|

0.19

|

تکنولوژی

|

32.83

|

0.18

|

اموال و مستغلات

|

26.40

|

0.14

|

مراقبتهای بهداشتی

|

22.96

|

0.05

|

مخابرات

|

13.15

|

0.04

|

امور مالی

|

ادغام ریسکهای فیزیکی در تخصیص راهبردی دارایی

تأثیر بر رشد اقتصادی:

رویدادهای آب و هوایی حدی معمولاً تأثیر منفی بر رشد اقتصادی دارند، زیرا زیرساختها را تخریب میکنند، نیروی کار را جابهجا میسازند و بهرهوری را کاهش میدهند. بهعنوان مثال، پیشبینیها نشان میدهند که تغییرات اقلیمی ممکن است تا پایان قرن ۲۱، باعث جابهجایی ۶۲ میلیون نفر از جمعیت افراد در سن کار شود.

تأثیر بر تورم:

در حالی که برخی رویدادهای آب و هوایی حدی مانند توفندها ممکن است تأثیر اندکی بر میانگین نرخ تورم داشته باشند، رویدادهای شدیدتر میتوانند باعث نوسانات قابلتوجهی شوند. بهویژه، شوکهای قیمتی ناشی از شرایط آبوهوایی در محصولات کشاورزی تأثیر چشمگیری بر تورم در منطقه یورو داشتهاند. به طور کلی، میتوان انتظار داشت که تورم در مناطقی که بیشتر در معرض رویدادهای آب و هوایی حدی هستند، نوسانیتر شود.

تأثیر بر نرخ بهره:

افزایش احتمال وقوع بلایای طبیعی و نوسانات ناشی از آن در تولید اقتصادی میتواند منجر به افزایش حقبیمه ریسک شود؛ در نتیجه هزینه تأمین مالی برای شرکتها افزایش یافته و تقاضای آنها برای سرمایه کاهش مییابد که این امر نرخ بهره تعادلی را پایین میآورد. همچنین، آسیبهای فیزیکی ناشی از تغییر اقلیم میتواند سرمایهگذاری را از طرحهای ارتقاء بهرهوری به سمت طرحهای کاهش آسیبهای اقلیمی سوق دهد که در نهایت باز هم به کاهش تقاضای سرمایه و افت نرخ بهره منجر میشود.

صندوق نست از یک نرمافزار مدیریت پورتفوی شناختهشده استفاده میکند که معیارهای ریسک فیزیکی اقلیمی را لحاظ میکند تا نقاط پرریسک در سبدهای سرمایهگذاری را بهتر شناسایی کند. این ارزیابی اقلیمی اکنون بخشی از داشبورد بررسی ماهانه کمیته تخصیص داراییهای نست است.

ارزیابی ریسک فیزیکی بر پایه سناریوهای هیئت بین دولتی تغییرات اقلیم (IPCC) انجام میشود که مسیرهای مختلف افزایش دمای زمین تا سال ۲۱۰۰ و پیامدهای آن را بر ریسکهای فیزیکی اقلیمی را بررسی میکند. مدل مورد استفاده چندین ریسک کلیدی از جمله دما، توفانهای استوایی، بالا آمدن سطح دریا، سیلابهای داخلی و آتشسوزیهای جنگلی را پوشش میدهد و تأثیر آنها را هم بر متغیرهای کلان اقتصادی (مانند تولید ناخالص داخلی (GDP)، اشتغال و مرگومیر) و هم بر متغیرهای خرد (مانند هزینههای انرژی یا بازده محصولات) بررسی میکند. در سطح شرکتی، مدل به بررسی ریسکهای عملیاتی و درآمدی میپردازد و در سطح کشورها، ریسک اقلیمی در سطح مناطق جغرافیایی ارزیابی و به سطح ملی تجمیع میشود.

دادهها نشان میدهند که داراییها بیشترین میزان قرارگیری در معرض ریسکهای فیزیکی را دارند، بهویژه سهام بازارهای نوظهور نسبت به بازارهای توسعهیافته آسیبپذیرتر هستند. مهمترین تأثیرات ریسکهای فیزیکی بر درآمد شرکتها، ناشی از افزایش دما است. در سبد سرمایهگذاری نست، بزرگترین ریسکهای فیزیکی در حوزه کالاهای غیر ضروری، صنایع و فناوری اطلاعات مشاهده میشود. ازآنجاییکه بخش عمدهای از سرمایه گذاری در صندوقهای نست با ریسک بالاتر و صندوق شریعت به سهام اختصاص دارد، این صندوقها بیشتر از صندوق پیشفرض در معرض خطرات ناشی از تغییرات اقلیمی هستند.

همانطور که در بالا اشاره شد، استفاده از این نوع دادهها به دلیل پیچیدگی مدلها و فرضیات آنها با چالشهایی همراه است. با این حال، هرچند باید در تفسیر نتایج عددی با احتیاط عمل کرد، این سناریوها همچنان میتوانند برای سرمایهگذاری در درک ریسک نسبی میان طبقات مختلف دارایی، مفید باشند. چارچوبهایی مانند چارچوب تابآوری اقلیمی که توسط گروه سرمایهگذاری نهادی در زمینه تغییرات اقلیمی در حال توسعه است، تلاش دارند راهنماییهای بیشتری برای مالکان دارایی فراهم کنند تا ارزیابی ریسکهای فیزیکی را در فرایند تخصیص داراییها بگنجانند.

ادغام ریسکهای اقلیمی در پژوهش و راهبری

در سال 2023، یو.بی.اس ای.ام، معیارهای ریسک فیزیکی را از فروشندگان شخص ثالث از جمله اس اند پی تروکاستدر فرآیندهای مدیریت سرمایهگذاری مؤسسات همکار برای سرمایهگذاریهای فعال یکپارچه کرد. این معیار خطرات مختلف اقلیمی مانند سیل ساحلی، خشکسالی، سرمای شدید، گرمای شدید، سیل رودخانهای، توفان استوایی، تنش آبی و آتشسوزی جنگلی را با توجه به حساسیت دارایی به هر خطر ترکیب میکند. این امتیاز با توجه به چهار سناریوی تغییرات اقلیمی آتی و افق زمانی متفاوت است. در این وضعیت از معیارهایی استفاده میشود که سناریوی تغییرات اقلیمی «متوسط» را برای سال 2030 منعکس میکند، که با افقهای سرمایهگذاری معمولی و انتقال انرژی در حال انجام، همسو است.

این معیارها در داشبورد اختصاصی ریسک محیطزیستی، اجتماعی و حاکمیتی مؤسسات همکار گنجانده شده است، که سیگنال ریسک را در چندین بعد ریسکهای مذکور، از جمله ریسک فیزیکی، تولید میکند. یک ارزیابی استقرایی از ناشران با بالاترین ریسک انجام میشود تا میزان مواجهه آنها با رویدادهای ریسک فیزیکی و مدیریت آنها را درک شود. تحلیلگران بنیادی این تحقیق را در ارزیابی کل نگر محیطزیستی، اجتماعی و حاکمیتی خود درباره ناشر، ادغام میکنند و دیدگاهی آیندهنگر ارائه میدهند که تصمیمات سرمایهگذاری مدیر سبد سرمایهگذاری را رقم میزند. در صورت لزوم، ممکن است این بینشها، در بین طبقات دارایی اضافی نیز اعمال شود.

اگر ریسکهای فیزیکی، مشارکت را تضمین کنند، گفتگو با شرکتهای سرمایهپذیر آغاز میشود و این موضوع، شرکتها را در سبد سرمایهگذاری فعال و مبتنی بر قوانین پوشش میدهد. برای فعال کردن تحقیق و مشارکت خود، یک فرآیند نظاممند برای ارزیابیِ قرار گرفتن در معرض خطر فیزیکی و سازگاری و تابآوری نسبت به اقلیم ایجاد شده است. این فرآیند کمک میکند تا درک کنیم که شرکتها چگونه ریسکها و فرصتهای مرتبط با شرایط اقلیمی و آب و هوایی حدی مرتبط با افزایش دمای فعلی و پیشبینیشده را ارزیابی و مدیریت میکنند.

هنگام انجام تحقیقات در مورد ناشران، پارامترهای زیر در نظر گرفته میشود:

ارزیابی ریسک:

تمرکز ریسک: آیا شرکت در معرض، ریسک تمرکز ناشی از موقعیت جغرافیایی، بخش اقتصادی یا مخاطرات اقلیمی قرار دارد؟

آگاهی از ریسک:

- شناسایی: آیا شرکت تاثیرات ریسکهای فیزیکی اقلیمی را شناسایی مینماید؟

– افق زمانی: شرکت در چه افق زمانی اثرات ریسک خود را ارزیابی میکند؟

– داراییهای مادی: آیا شرکت، موقعیت جغرافیایی و بخش تجاری بیشترین داراییهای مادی خود را افشا میکند؟

– اثرات آب و هوایی اخیر: آیا شرکت، اطلاعاتی را در مورد تأثیرات رویدادهای آب و هوایی حدی اخیر افشا مینماید؟

مدیریت ریسک:

- نظارت هیئت مدیره: آیا شرکت به وضوح نحوه بررسی و نظارت بر ریسکهای فیزیکی در سطح هیئت مدیره از جمله راهبرد تابآوری اقلیمی را افشا میکند؟

– تابآوری: آیا شرکت اقدامات و هزینههای خود را برای بهبود تابآوری اقلیمی را افشا مینماید؟

- مشارکت صاحبان سهام: آیا راهبرد مدیریت ریسک شرکت شامل تعامل با بالادست (تأمینکنندگان)، پایین دست (مشتریان، توزیعکنندگان کلیدی) و صاحبان سهام محلی (جوامع، دولت های محلی و ملی) میشود؟

- سازگاری: آیا شرکت، محصولات یا خدماتی را در مورد فرصتهای سازگاری افشا میکند؟

در تحقیقات صورتپذیرفته در مورد ناشرانی که نشاندهنده ریسکهای فیزیکی بسیار بالا هستند، مشاهده شده است، در حالی که بیشتر شرکتها، برخی از اطلاعات ریسک اقلیمی را افشا میکنند، سطح فعلی افشا برای سرمایهگذاران به منظور درک و مدیریت این ریسکها ناکافی است. بسیاری از شرکتها، دادههای حیاتی در سطح دارایی را حذف میکنند و بحث در سطح بالا و کیفی باقی میماند. این افشای ضعیف محدودیتهای مدلهای اقلیمی و تحلیلها را تشدید میکند و ارزیابی قرار گرفتن شرکتها در معرض رویدادهای ریسک فیزیکی و توانایی آنها برای مدیریت مؤثر آنها را برای سرمایهگذاران دشوار میسازد.

نمونهای از یک عملکرد پیشرو:

ویولیا، شرکت خدمات آب و برق و زیست محیطی که دفتر مرکزی آن در فرانسه واقع شده است، نمونه بهترین شیوه در گزارشدهی در خصوص ریسک فیزیکی است.

این شرکت که سالانه به پرسشنامه سی.دی.پی پاسخ میدهد، تأثیرات مالی بلندمدت رویدادهای آب و هوایی حدی را بر کسب و کار خود و هزینههای مربوط به کاهش این خطرات، از جمله پوشش بیمه، پیشگیری و اقدامات سازگاری را تعیین میکند. ویولیا جزئیات مربوط به تابآوری و فعالیتهای سازگاری در سطح منطقه خدماتی خود را ارائه میدهد. علاوه بر این، شرکت مزبور، در سرمایهگذاری روی تقاضای فزاینده برای قابلیتهای سازگاری و تابآوری در سراسر بازارها به دلیل تخصص خود در تصفیه آب، تعمیر و نگهداری زیرساختها و فناوریهایی مانند نمکزدایی توانمند ظاهر شده است.

نقش راهبری، بسیار مهم است

مجموعه دادهها به تنهایی دیدگاهی جامع از ریسک، ارائه نمیدهند. سناریوهای عمومی آینده میتوانند منجر به ارائه نادرست ریسک و نتایج ضعیف تجاری شوند. اطلاعات مربوط به اقدامات سازگاری به ویژه برای تبدیل قرار گرفتن در معرض خطرات به ریسک واقعی و شناسایی فرصتهای سرمایه گذاری مورد نیاز است. سرمایهگذاران بدون جزئیات دقیق و خاص موقعیت جغرافیایی در مورد داراییهای فیزیکی و زیرساخت، تلاش میکنند تا تأثیر بالقوه خطرات آب و هوایی را بر شرکتها و نحوه تلاش آنها را برای کاهش این خطرات، ارزیابی نمایند.

تعامل با شرکتها میتواند به پر کردن این شکافهای اطلاعاتی و ایجاد انتظارات روشن در مورد افشا کمک کند. یو.بی.اس ای.ام، یک برنامه بلندمدت تعامل آب و هوایی دارد که در سال 2024 آن را گسترش داد تا ریسک فیزیکی را نیز در بر گیرد. این سازمان همچنین اعضای یک گروه کاری صنعتی در زمینه سازگاری و تابآوری است که هدف آن توسعه یک رویکرد استاندارد برای اندازهگیری و مدیریت تابآوری اقلیمی برای سبدهای سرمایهگذاری است.

در ادامه، بهترین شیوهها برای افشای معنادار مورد بررسی قرار میگیرد:

- کمَیسازی و افشای تأثیر رویدادهای فیزیکی مهم گذشته: شرکتها هماکنون در حال تجربه تأثیرات تغییرات اقلیمی هستند، اما تعداد کمی از آنها سطحی از افشاگری نظاممند در این زمینه ارائه میدهند. برای مثال، در بازه ژانویه تا ژوئن ۲۰۲۴، بلایای طبیعی در مهمترین مراکز صنعتی چین، نزدیک به ۱۳ میلیارد دلار خسارت وارد کرده و بیش از ۳۲ میلیون نفر را تحت تأثیر قرار دادهاند. برای کسبوکارهای انفرادی، این بلایا منجر به اختلال در خدمات و آسیب به زیرساختها شدهاند. افشای تأثیرات مالی ناشی از رویدادهای آب و هوایی حدی گذشته میتواند به سرمایهگذاران در ارزیابی میزان اثربخشی واکنش شرکت و توانایی آن در مدیریت هزینههای فزاینده، کمک کند.

- کمَیسازی ریسکها و فرصتهای آتی: کمیسازی ریسکها و فرصتها میتواند به شرکتها در تخصیص بهینه سرمایه جهت افزایش تابآوری در مراحل اولیه کمک کند. برای نمونه، یک شرکت از طریق تحلیل سناریو پیشبینی کرد که اختلالات اقلیمی در میانمدت میتواند معادل ۱۶ برابر سود عملیاتی فعلی (پیش از بهره و مالیات) آن باشد. در حالی که هزینههای مقابله با این ریسکها (شامل بیمه، اقدامات پیشگیرانه و سازگاری) معادل ۶ برابر سود عملیاتی فعلی تخمین زده شد. در نمونهای دیگر، یک تولیدکننده نساجی اشاره کرد که گرمتر شدن آبوهوا باعث افزایش تقاضا برای پارچههای جاذب رطوبت و خشکشوندگی سریع شده است، که میتواند فرصتی برای تخصصگرایی و رشد این شرکت باشد.

- اتخاذ رویکرد زنجیره ارزش: معیارهای ریسک فیزیکی اغلب تنها تأثیرات عملیاتی را در نظر میگیرند، اما شرکتها باید کلیه ریسکهای مرتبط در سراسر زنجیره ارزش را افشا کنند. برای مثال، خشکسالی میتواند تأثیر قابلتوجهی بر قیمت خوراک دام و کالاهای اساسی داشته باشد که به نوبه خود حاشیه سود بخش کالاهای مصرفی را تحت فشار قرار میدهد. تحقیقات نشان دادهاند که گرما بر عملکرد مالی تأمینکنندگان، اثر منفی دارد و این اثر از طریق زنجیره تأمین به مشتریان نیز منتقل میشود. همچنین، در شرایطی که رویدادهای آب و هوایی حدی در مناطق تأمینکنندگان تشدید شود، شرکتها تمایل بیشتری به قطع همکاری با آنها پیدا میکنند. این مسئله، اهمیت تابآوری زنجیره تأمین را بهوضوح نشان میدهد. در حالی که تحلیلهای اقلیمی معمولاً فقط به خطرپذیری در سطح عملیات شرکت (مانند ساختمانها و کارخانهها) میپردازند، شرکتها باید آسیبپذیریهای سیستمی و زنجیره تأمین را نیز برای ارائه تصویری جامع از مواجهه با ریسکها افشا نمایند.

- ارزیابی تأثیر بر کارکنان و جوامع: دمای بالا بهطور چشمگیری بهرهوری و تولید ناخالص اقتصادی را کاهش میدهد. گرمای شدید عملکرد شناختی، یادگیری و توانایی انجام وظایف را مختل میکند. توفانهای ساحلی و دریایی میتوانند منجر به مصدومیت و گسترش مواد شیمیایی و عوامل بیماریزا شوند، بهویژه زمانی که زیرساختها آسیب میبینند یا سیلاب ایجاد میشود. شرکتها باید تأثیر رویدادهای اقلیمی بر صاحبان سهام کلیدی خود، از جمله کارکنان و جوامعی که در آن فعالیت دارند، را بهخوبی درک و ارزیابی کنند.

- پیامدها برای پوشش بیمهای: رویدادهای آب و هوایی حدی، فشار زیادی بر پوششهای بیمهای وارد کردهاند که منجر به افزایش حق بیمه، کاهش پوشش و اعمال محدودیتهای منطقهای شده است. برای نمونه، در منطقه آسیا-اقیانوسیه، تنها ۹ درصد از خسارات اقتصادی ناشی از وقایعی همچون سیل و خشکسالی تحت پوشش بیمه قرار داشتهاند. شرکتها باید وضعیت فعلی پوشش بیمهای خود و انتظارات آتی را شرح دهند تا سرمایهگذاران بتوانند سطح پوشش آنها را ارزیابی کنند.

- گزارشدهی از طریق بنسازههایی مانند سی.دی.پی: بنسازههای گزارشدهی استاندارد مانند سی.دی.پی میتوانند به شرکتها کمک کنند تا محتوای افشاگریهای مربوط به ریسکهای فیزیکی را بهبود بخشند.

مطالعه موردی: چگونه تعامل با شرکتها به درک بهتر از تأثیر ریسک فزاینده توفانهای دریایی بر خطوط کشتیرانی منجر شد

شرکتهای کروز بهطور فزایندهای در معرض ریسکهای فیزیکی، بهویژه توفانها و سیلابهای ساحلی قرار دارند. تحقیقات در این حوزه نگرانیهای روبهافزایشی درباره افزایش شدت و فراوانی توفانها، بهویژه در حوزه کارائیب که بزرگترین بازار گردشگری دریایی جهان است، نشان میدهد. «راهرو توفان» شامل جنوب فلوریدا و بنادر پرتردد آمریکا همچون میامی و فورت لادردیل است که بهدلیل افزایش دمای دریا، بهشدت در معرض توفانها قرار دارند. حوادثی مانند توفانهای هاروی و ایرما در سال ۲۰۱۷ نشان داد، این پدیدهها میتوانند منجر به تعطیلی بنادر و هزینههای زیاد برای تغییر مسیر کشتیها شوند. دادهها حاکی از آن هستند که توفانها میتوانند هزینههای عملیاتی شرکتهای کشتیرانی را تا ۲۵ درصد افزایش دهند، که این عمدتاً بهدلیل مصرف بیشتر سوخت است. همچنین، این رویدادها میتوانند بر خدمات حیاتی همچون تأمین غذا و عملیات بنادر تأثیر منفی بگذارند و سودآوری را تهدید کنند. با این حال، افشاگری فعلی شرکتهای کشتیرانی در این زمینه همچنان مبهم بوده و اغلب تنها به بیانیههای کلی درباره راهبردهای مقابله، محدود میشود. برای درک عمیقتر، نگارندگان، با فعالان کلیدی صنعت تعامل داشتهاند. آنها ضمن اذعان به افزایش رویدادهای آب و هوایی حدی، بر سامانههای پیشرفته پایش توفان و تواناییهای ردیابی شرایط جوی تأکید کردند. گرچه بهبود آمادگی در برابر توفانها باعث کاهش اثرات مالی شده است، اما شفافیت کلی این صنعت در خصوص ریسکهای اقلیمی و نحوه مدیریت آنها نیازمند ارتقا است. این تعامل به مؤسسات همکار امکان داد تا انتظارات خود را انتقال داده و درک دقیقتری از نحوه مواجهه شرکتها با این چالشها به دست آورند.

|

چشمانداز آتی چیست؟

بدون تردید، در مسیر حرکت بهسوی اقتصادی کمکربن، دادهها، دوست ما خواهند بود. دادههای اقلیمی به سرمایهگذاران کمک میکنند تا درک بهتری از ریسکها و فرصتهای مالی ناشی از اقلیم در حال تغییر، بهدست آورند و بینشهایی نسبت به پیامدهای مالی ریسکهای فیزیکی حاد و مزمن بر داراییها کسب کنند؛ و در نهایت، به تصمیمگیری آگاهانهتر یاری رسانند.

با این حال، حتی بهترین دوستان نیز محدودیتهایی دارند. دادههایی که در حال حاضر در اختیار محققان است محدود، فاقد شفافیت کافی و بهشدت متکی بر برآوردها هستند. با این وجود، همانطور که آمارشناس مشهور، جورج باکس، گفته است: «تمام مدلها اشتباه هستند، اما بعضی از آنها مفیدند.»

در این مسیر نباید در انتظار موجی از دادههای قویتر و قابلاعتمادتر منفعل ماند. زیستکره بهشکلی همزمان قابلپیشبینی و غیرقابلپیشبینی، در حال تغییر است. بنابراین، باید متعهد به استفاده از بهترین دادهها و مدلهای در دسترس بود و همزمان، صحت و تأثیرگذاری آنها بر تصمیمگیریهای کلیدی را حفظ کرد.

با پیشرفتهایی در ابزارهای هوش مصنوعی و یادگیری ماشین (نظیر آلفا سنس و گوگل دیپ مایندز جن کستبرای پیشبینیهای مبتنی بر هوش مصنوعی) و چارچوبهای توسعهیافتهای مانند چارچوب تابآوری اقلیمی گروه سرمایهگذاری نهادی تغییر اقلیم (IIGCC)، افق آینده در حوزه دادههای اقلیمی، بسیار روشن است. دادههای قابلاعتمادتر میتوانند محققان را در مسیر عبور از چالشهایی که تغییرات سریع اقلیم پیش رو میگذارد، چه در زمینه ریسکهای فیزیکی و چه ریسکهای انتقالی، یاری دهند.

در این میان، بار دیگر بر اهمیت تمرکز فعالان بازار بر نکات زیر تأکید میشود:

– ارائهدهندگان داده باید به بهبود شفافیت و یکپارچگی مدلهای تحلیلی و دادههای مرتبط با رویدادهای ریسک فیزیکی ادامه دهند

– شرکتها باید ریسکها را بهصورت جزئی، دقیق و قابل اتکا کمیسازی و افشا کنند،

از جمله:

o ارزیابی تابآوری زنجیره تأمین

o تحلیل میزان مواجهه با مخاطرات اقلیمی، همراه با تدابیر تابآوری یا سازگاری برای کاهش ریسکهای فیزیکی

– بازارهای سرمایه و نهادهای ناظر باید رویکردی استاندارد برای ادغام ریسکهای اقلیمی فیزیکی اتخاذ کنند

– مشارکت فعال سرمایهگذاران در موضوع ریسکهای فیزیکی باید گسترش یابد

این مقاله تلاش نمود تا بینشی سودمند نسبت به چالشهایی که سرمایهگذاران در ارزیابی جامع ریسکهای فیزیکی اقلیمی در سبد داراییهای خود با آن مواجهاند، ارائه دهد. نگارندگان، بر پیشنیازهای توسعه دادهها برای پشتیبانی بهتر از نیازهای سرمایهگذاران در مدیریت این ریسکهای حیاتی و اطلاعرسانی مؤثر در تصمیمگیریهای سرمایهگذاری تأکید کردهاند که امیدواریم برای خوانندگان مفید واقع شود.

مترجم: نسترن تاراج، کارشناس اتکایی شرکت بیمه اتکایی امین؛ کارشناس ارشد بیم سنجی دانشکده بیمه اکو، دانشگاه علامه طباطبایی